Кредит под материнский капитал: виды, особенности, где можно взять

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕНаправить материнский капитал можно только на кредиты, предполагающие улучшение жилищных условий. А на какие именно банковские предложения распространяется сертификат, в какие учреждения можно обратиться и как происходит оформление, рассмотрим в нашей статье.

С участием семейного капитала можно:

- Взять ипотеку на покупку дома.

- Воспользоваться кредитом на строительство и реконструкцию.

Семейный капитал распространяется только на целевые кредиты. В банковском договоре должна быть внесена информация о том, что денежные средства будут использованы на приобретение жилья, строительство либо реконструкцию. Если вы берете простой потребительский кредит без указания направления расходования средств, то пенсионный фонд откажет вам в выдаче денежной суммы.

Самым востребованным способом реализации капитала является ипотека. Эта форма кредитования подразумевает под собой вид целевого финансирования на приобретение жилья. Причем недвижимость, покупаемая таким образом, выступает в качестве залога.

Ипотека может предполагать как приобретение готового жилья, так и находящегося на стадии строительства. Сертификат направляют на оплату первого взноса либо на погашение долга.

За счет капитала нельзя выплатить начисленные штрафы и пени. Эти сборы могут оплачиваться только за счет собственных средств.

Также стоит заметить, что если без привлечения денег банка сертификат используют только по достижению малышом трехлетнего возраста, то в случае с ипотекой, распоряжаться им можно сразу.

Кредиты на строительство и реконструкцию

Воспользоваться банковскими средствами под капитал можно и в случаях строительства либо реконструкции жилого здания. Но финансирование имеет свои особенности.

Если вы берете кредит на постройку дома, то сертификатом можно будет воспользоваться сразу. Ждать трехлетия ребенка не требуется. Причем средства могут быть использованы, как и в ситуации с ипотекой, в качестве первого взноса либо платы по кредиту.

А вот в случае с реконструкцией все немного сложнее. Дело в том, что законодательство не предполагает направление капитала на реконструкцию с привлечением кредитных сумм. Но в то же время никто не запрещает вам взять дополнительно кредит, если маткапитала на эти цели не хватило. Правда, в таком случае все-таки придется дождаться трехлетия малыша.

Для тех, кто не хочет так долго ждать, законодательство предлагает альтернативный вариант.

Средства материнского (семейного) капитала на основании заявления о распоряжении лица, получившего сертификат, могут быть выданы на компенсацию затрат за реконструированный им или его супругом (супругой) объект индивидуального жилищного строительства.

Таким образом, можно смело взять кредит до получения права на использование сертификата. А после того как возраст ребенка достигнет трех лет, обратиться за компенсацией понесенных затрат.

Важные примечания

Привлечение капитала на улучшение жилищных условий это наиболее заманчивый вариант направления денежной суммы. Но в то же время и весьма хлопотный. Здесь следует учитывать многие важные моменты, к которым относятся:

- Объект недвижимости должен быть в пределах страны.

- Купленное имущество оформляется в общую собственность. Это относится не только по отношению к супруге (супругу), но и ко всем детям.

- При строительстве или реконструкции жилья деньги могут быть использованы только на саму стройку либо реконструкцию, но никак не на приобретение земельного участка.

- Если выбор сделан в пользу реконструкции, то недостаточно будет просто снести пару несущих стен и построить новые. Для получения выплаты общая площадь должна увеличиться не менее чем на учетную норму площади жилья.

Определение этого термина дано в Жилищном Кодексе.

Учетной нормой площади жилого помещения является минимальный размер площади жилого помещения, исходя из которого определяется уровень обеспеченности граждан общей площадью жилого помещения с целью их принятия на учет в качестве нуждающихся в жилых помещениях.

Стоит заметить, что размер учетной нормы в различных регионах неодинаков. Этот параметр определяется органами местной власти исходя из уровня обеспеченности жильем в конкретном муниципальном образовании. Соответственно, перед тем, как приступать к реконструкции, следует узнать в местной администрации, какая учетная норма установлена в вашем населенном пункте.

Порядок оформления

Получение банковских средств под капитал осуществляется в несколько этапов. И для того, чтобы эта затея увенчалась успехом, следует отнестись с предельной ответственностью к каждому шагу. Для того чтобы понять, к чему нужно готовиться, рассмотрим всю процедуру оформления кредита поэтапно.

Как происходит оформление

Первое, что предстоит предпринять – это подобрать кредитную организацию. Чтобы сделать правильный выбор, следует внимательно ознакомиться с условиями финансирования и отдать предпочтение той, которая предлагает наилучшие параметры и внушает доверие.

Вторым шагом будет обращение в банк для заполнения заявки и предоставления документов. На этом этапе обычно запрашивается следующий пакет:

- Справка из Пенсионного Фонда об остатке капитала.

- Паспорт.

- Второй документ (обычно требуется СНИЛС).

- Семейный сертификат.

Также банком могут быть запрошены и документы, подтверждающие вашу платежеспособность.

Третьим шагом будет получение решения. На этом этапе следует уточнить, на каких же условиях предоставляется кредитный продукт (ставка, ежемесячная плата, срок кредитования, возможности досрочного закрытия и прочие моменты).

Обратите внимание, что в течение 90 дней после получения положительного вердикта вам необходимо будет предоставить документы на приобретаемую недвижимость и бумаги, подтверждающие наличие первоначального взноса. А чтобы уложиться в этот период, следует сразу приступать к следующему этапу.

После оформления ипотечного договора и соблюдения всех формальностей, необходимо обратиться в Пенсионный Фонд для подачи бумаг об использовании денег по назначению. На этом этапе потребуется подготовить следующий пакет:

- Сертификат.

- Паспорт.

- СНИЛС.

- Копию договора, полученного в банке.

Также может потребоваться свидетельство о заключении брака. Но это только в том случае если супруг или супруга лица, являющегося владельцем сертификата, является по договору получателем кредита.

Одновременно следует подыскивать жилье. После того как вы выберете объект недвижимости, необходимо будет еще получить одобрение банка.

А после прихода средств в кредитное учреждение, вы донесете все недостающие бумаги, и формальности будут соблюдены, можно зарегистрировать объект недвижимости и получить заемные средства. Правда, сумма наличными вам выдана не будет. Все расчеты банк выполнит самостоятельно, просто перечислив денежные средства на счет получателю.

Можно ли взять кредит без справок?

Раньше взять жилищный кредит без подтверждения платежеспособности было практически невозможно. Но в настоящей реальности все больше банков идут на уступки клиентам и не требуют в обязательном порядке лишних справок. Этот факт обусловлен тем, что кредит на приобретение жилья подкрепляется залогом, что снижает риски банка на невозврат денег.

Но все же, лучше позаботиться о предоставлении соответствующих бумаг. Ведь в этом случае вы повышаете свои шансы на получение положительного вердикта и на одобрение большей суммы.

Какие банки дают деньги под маткапитал?

Множество кредитных организаций готовы предоставить жилищный кредит под капитал. Ниже приведены только некоторые из них.

| «Промсвязьбанк» | От 10% | До 30 млн | До 25 лет | От 9,3% |

| «Райффайзенбанк» | От 15% | До 26 млн | До 30 лет | От 9,25% |

| УБРиР | От 10% | До 30 млн | До 25 лет | От 9,75% |

| ВТБ | От 10% | До 60 млн | До 20 лет | От 9,5% |

| «Тинькофф» | От 10% | До 100 млн | До 25 лет | От 6% |

| Сбербанк | От 15% | До 30 млн | До 30 лет | От 8,6% |

| «Альфа-Банк» | От 15% | До 50 млн | До 30 лет | От 9,29% |

| «Зенит» | От 15% | До 16 млн | До 30 лет | От 9,9% |

| АТБ | Стоимость недвижимости минус сумма кредита | Не более размера МСК и не более стоимости жилья | До 150 дней | От 19% |

| «Бинбанк» | От 5% | До 20 млн | До 30 лет | От 9,3% |

| «Уралсиб» | От 10% | До 50 млн | До 30 лет | От 9,9% |

| «Челиндбанк» | От 15% | До 500 тыс. | До 1 года | 23% |

| «КредитЕвропаБанк» | От 20% | До 20 млн | До 30 лет | От 6% |

| «Ак Барс» | От 10% | До 453 тыс. | До 6 мес. | От 17% |

| «Евразийский Банк» | От 15% | Не ограничена | До 25 лет | От 8,25% |

| «СПМ-Банк» | От 10% | Не ограничена | До 25 лет | От 10,3% |

| «ТрансКапитал Банк» | От 10% | До 50 млн | До 25 лет | От 7,35% |

| «СКБ-Банк» | От 10% | До 20 млн | До 30 лет | От 8,75% |

| «Россельхозбанк» | От 15% | До 20 млн | До 30 лет | От 8,85% |

Источник: https://creditkin.guru/kredity/tselevye/pod-materinskij-kapital.html

Как оформить кредит под материнский капитал?

Материнский капитал – это эффективный финансовый инструмент, применение которого позволило государству оказать целевую поддержку родителям, воспитывающим нескольких малышей. Программа была запущена в 2007 году и успешно действует на данное время. В сегодняшней статье пойдёт речь о том, как взять кредит под материнский капитал, и какие он имеет ограничения к использованию.

Можно ли взять кредит под материнский капитал?

Изначально обладатели сертификата могли потратить его крайне ограниченно и не ранее предусмотренного законом срока. В текущем году ряд ограничений сняты, в том числе больше нет привязки ко времени – семьям с детьми не нужно ждать наступления определённого возраста ребёнка, чтобы воспользоваться материальной поддержкой государства и реализовать капитал. Давайте выясним, куда его можно направить.

Потребительский кредит

Юридического обоснования возможности взять потребительский кредит под материнский капитал на федеральном уровне, к сожалению, пока нет. Этот спектр услуг не входит в официально регламентированный перечень целевого применения сертификата. Однако некоторые подвижки в данном аспекте за последний год всё же произошли.

Правительство расширило региональные полномочия и позволило на усмотрение местных властей в отдельных субъектах хозяйствования разрешить направить средства по семейному капиталу на возможности потребительского кредитования. Новатором в этом направлении стала Мордовия – там местные органы власти дали официальное согласие на покупку товаров длительного пользования – мебель, технику за счёт сертификата.

Возможно, уже в скором времени регионы будут более уверенно действовать в данном направлении.

Ипотечный займ

Ипотечное кредитование под материнский капитал – один из самых распространённых и активно поддерживаемых на федеральном уровне способов вложения материнского сертификата. Его можно направить на стартовый взнос, а можно использовать при погашении текущего долга.

В 2020 году практически все крупные финансовые учреждения кредитуют семьи с детьми на выгодных условиях, а в ряде случаев часть процентов по переплате берёт на себя государство.

В качестве основных условий к кандидатам на получение займа компании выдвигают следующие требования:

- Стабильный источник дохода.

- Рабочий стаж не менее полугода на последнем месте официального трудоустройства.

- Безупречная кредитная репутация.

Есть определённые условия и у пенсионного фонда, без согласия которого сертификат не может быть использован в качестве оплаты долга перед банком. Чтобы получить разрешение, заёмщик должен предоставить подтверждение того, что недвижимое имущество находится в пределах территориальных границ РФ, пригодно для жилья и комфортно для постоянного пребывания там детей.

Справка! Ипотечный заём по сертификату можно получить только в том случае, если квартира будет оформлена в долевом соотношении между всеми членами семьи. Несовершеннолетние граждане также учитываются.

Автокредит

В рамках действующего законодательства семейный капитал имеет строго целевое предназначение и не может быть направлен на получение ссуды на покупку автомобиля.

В 2017 году на уровне правительства прошёл обсуждение в первом чтении законопроект о том, чтобы дать возможность таким семьям приобретать машины за счёт сертификата.

Его разработчики мотивировали данное предложение тем, что наличие в семье транспортного средства повысит качество жизни не только взрослых, но и детей. Однако документ не нашел одобрения — он пока пребывает в стадии обсуждения и разработки.

Какие банки дают кредит под материнский капитал?

Кредит под материнский капитал можно взять во многих банках страны, имеющих государственную аккредитацию. При этом не все из них работают в рамках действия федеральной программы помощи молодым семьям с детьми, где Правительство РФ берёт на себя обязанность финансово помогать людям в погашении ипотечного долга и контролирует уровень процентных ставок, частично их погашая. Наиболее приоритетными в данном направлении можно считать следующие банки:

- Сбербанк России – предлагает несколько выгодных программ своим потенциальным клиентам, среди которых каждый может выбрать для себя оптимальный вариант. Единственный недостаток такого кредитования – купить можно только жильё в новостройке.

- ВТБ – допускает присутствие вторичного рынка недвижимости.

- Открытие — займ на приобретение жилья под материнский капитал не имеет ограничений по типовой принадлежности жилья – это может быть как продукт первичного, так и вторичного рынка.

- ЮниКредит Банк – дополнительно предоставляет возможность покупки коттеджа или загородного дома.

Что касается процентных ставок, то они варьируются в диапазоне от 8 до 12%. Это достаточно масштабный разбег, требующий детального ознакомления с кредитной программой каждой компании и выбора оптимального решения.

Условия получения

Каждая финансовая организация оформляет ссуды под материнский капитал на определённых условиях. Главное из них – это сроки погашения ипотеки. Получить заём можно, если претендент обязуется делать это строго в установленный графиком период. Платёж следует совершать ежемесячно. Второе условие – соблюдение установленной величины разового платежа. Эта сумма рассчитывается сотрудником банка и включает в себя тело кредита плюс процентная ставка за пользование денежными средствами.

Кроме того, заёмщик обязан:

- иметь российское гражданство;

- постоянную регистрацию в том регионе, где оформляется кредит;

- не иметь другого жилья в личной собственности;

- быть финансово независимым;

- иметь либо официальное трудоустройство, либо постоянный источник дохода – при этом будет учитываться только легальный доход – «серые» зарплаты к рассмотрению не примут;

- готовность внести первоначальный взнос, который в ряде компаний достигает 30% от общей величины ипотеки;

- не иметь других крупных займов.

К объекту договорных обязательств также предъявляются определённые условия, без соблюдения которых вложить капитал в приобретение недвижимого имущества вряд ли получится:

- квартира должна быть ликвидной – именно по этой причине многие организации, кредитующие население по данной программе, предпочитают иметь дело только с первичным жилым фондом;

- место расположения – квартира должна находиться в востребованном районе (с развитой инфраструктурой, транспортной развязкой).

Эти условия легко объяснимы – таким образом компания старается обезопасить себя на случай отказа заёмщика погашать долг. В этом случае, поскольку предмет договора является залоговой частью, его можно продать, возместив собственные затраты. Из всего перечисленного можно сделать вывод, что все требования вполне логичны и обоснованы, а если принимать во внимание факт, что ипотека – кредит долгосрочный, то и необходимы.

Список документов

Чтобы оформить с финансовым учреждением ипотечную сделку, кандидату необходимо подготовить следующий пакет документов:

- семейный сертификат – понадобится и оригинал, и копия;

- выписку о доходах заявителя за последнее полугодие – это станет гарантом его финансовой состоятельности;

- гражданский паспорт – никакие другие (подтверждающие личность) бумаги не подойдут;

- справки о доходах второго супруга и всех лиц, которые по условиям договора станут созаёмщиками по ипотеке;

- разрешение пенсионного фонда на погашение займа за счёт капитала – его можно получить в ближайшем отделении (по месту регистрации);

- свидетельства о рождении несовершеннолетних членов семьи.

Порядок оформления кредита под материнский капитал

Алгоритм действий заёмщика в данном случае выглядит так:

- Ищем банк и подбираем удобную кредитную программу. Главный совет — выбирать то предложение, которое будет нести максимальную финансовую выгоду, поскольку требования банков и пакет документов практически всегда стандартны. Руководствоваться следует именно принципом экономических преференций.

- Получаем одобрение пенсионного фонда. Предпочтительно сделать это как можно скорее, поскольку без официального разрешения этого органа ни одно финансовое учреждение не выдаст заём. В ПФР следует обратиться лично и подать соответствующее заявление установленного образца. В течение двух недель фонд примет решение и уведомит о нём кандидата.

- Оформляем договор. Перед подписанием документа внимательно знакомимся со всеми его пунктами, а при наличии вопросов всё уточняем у сотрудника компании. Если есть принципиальное несогласие с содержанием договора, вносим свои предложения и настаиваем на изменении текста соглашения. Если банк будет требовать утверждения собственной версии, думаем о поиске другого кредитора.

- Страхуем сделку. На этом условии будет настаивать практически каждая компания. Комплекс услуг может быть различен, но оформления страховки избежать не получится.

- Соблюдаем свои договорные обязательства. Регулярно и в полном объёме проводим отчисления на расчётный счёт финансовой организации суммы, указанной в графике погашения долга, не допускаем просрочек, а при первых форс-мажорных обстоятельствах сразу же обращаемся в банк.

Обратите внимание! Специалисты в области кредитования населения рекомендуют не расходовать весь сертификат на оплату ипотеки. Некоторую его долю предпочтительно сохранить в качестве страховой подушки на тот случай, если погасить очередной платёж по каким-то причинам вовремя не получится. Лучшие бесплатные карты 2020

- 5% на остаток

- 3,9% кэшбэка на всё

- 0₽ за обслуживание

- 5% на остаток

- 2% кэшбэка на всё

- 0₽ за обслуживание

- 5% на остаток

- 1,5% кэшбэка на всё

- 0₽ за обслуживание

Источник: https://mnogo-kreditov.ru/kredity/kredit-pod-materinskij-kapital.html

Целевой кредит под материнский капитал

Целевой кредит под материнский капитал – это ссуда, которая выдаётся финансовым учреждением владельцу сертификата на материнский капитал. Финансовые средства с материнского капитала можно использовать для первоначального взноса за кредит или для выплаты основной части займа.

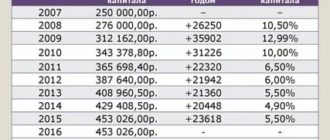

По законодательству РФ государство оказывает финансовую поддержку в виде материнского капитала семьям, в которых родился второй ребёнок. На конец 2019 года сумма финансовой помощи составляет 453 026 рублей, а с 2020 года поднимется до 466 600 рублей.

Материнский капитал

Для контроля за использованием финансовых средств выдаётся сертификат на материнский капитал. Законно получить ссуду под маткапитал можно на следующие цели:

- улучшить жилищные условия;

- заплатить за хорошее образование детей;

- обеспечить хорошей пенсией мать детей.

Всеми вопросами об использовании маткапитала и переводом финансовых средств занимается Пенсионный Фонд РФ. Если ПФ выдаст одобрение на кредитование, вопрос считается наполовину решённым – владельцем сертификата может заключаться кредитная сделка с банком.

Пока финансовую операцию не одобрит Пенсионный Фонд, она не считается законной. Выдача средств в обход этой организации невозможна, так как материнский капитал хранится на государственных счетах в ПФ. Вывести средства со счёта можно только получив разрешение самого пенсионного фонда.

В любой подобной сделке принимают участие три стороны:

- Владелец сертификата на материнский капитал.

- Пенсионный Фонд РФ.

- Финансовое учреждение (банк).

Решающее слово всегда имеет пенсионный Фонд. Эта организация может ответить отказом в кредитовании просителю и финансовой компании по многим причинам: нецелевом характере займа, неправильном оформлении заявления, ошибках в документах.

Цель кредита имеет первостепенное значение. Государственные средства выдаются в большинстве случаев для приобретения, реконструкции и строительства нового жилья. Для того, чтобы вынести решение по кредитованию, пенсионному фонду может понадобиться 2-3 месяца.

Получить положительное решение по кредитованию под материнский капитал для многих семей нелёгкая задача. Свои определённые требования выдвигаются к заёмщикам не только пенсионным Фондом, но и банковскими учреждениями. Это:

- стабильный доход;

- официальная зарплата;

- безупречная кредитная история.

Когда все требования организаций выполнены, и договорённость достигнута, владельцу сертификата на материнский капитал предоставляются определённые льготы, такие как длительный срок кредитных выплат и низкие процентный ставки. В некоторых банковских организациях действуют программы, которые поддерживают многодетные семьи и выдают ипотечный и другие жилищные кредиты на льготных условиях.

Какие банки дают целевые кредиты? Крупнейшие банки, где можно взять ссуду под материнский капитал:

Согласно законодательству, использовать маткапитал можно, когда ребёнок достигнет 3-х летнего возраста. Но не все знают, что пользоваться этими средствами можно раньше этого срока, если взять ипотеку или займ на приобретение или строительство жилья под материнский капитал.

Различия займа и кредита

Что такое займ и кредит? Эти слова в теории являются синонимами. Но в практике имеются некоторые различия между этими финансовыми операциями с использованием материнского капитала.

| выдаётся финансовым учреждением | может выдать МФО, частное лицо, кредитный кооператив |

| в кредит предоставляются денежные средства | в качестве кредитования предоставляются денежные средства и вещи |

| договор имеет силу только в письменном виде | договор заключается в устной форме, затем в письменном виде |

| договор заключён с момента его подписания | договор займа вступает в силу во время передачи предмета кредитования |

| погашение производится согласно договору | срок возврата задолженности обычно определяется. В случае отсутствия такового, возврат средств осуществляется в течение 30 дней |

| заёмщик выплачивает обязательные проценты | пользование заёмными средствами не подразумевает компенсацию процентов |

Целевые кредиты под материнский капитал до 2015 года выдавались помимо банков микрофинансовыми организациями и кредитными кооперативами. Изменения были внесены после 2015 года, так как выявились злоупотребления полномочиями в небанковских организациях. Много финансовых средств шло на обналичивание, а его сложно контролировать. Теперь целевые кредиты выдают только финансовые учреждения (банки).

Получить наличные деньги с материнского капитала нельзя. Маткапитал и наличные – несовместимые понятия. Банковские учреждения, частные организации или лица, обещающие обналичить эти средства за комиссионные, нарушают законодательство. Это аферисты, которые хотят завладеть чужими деньгами.

Кредит на приобретение или строительство дома

Некоторыми банками предоставляются займы и ипотека на приобретение дома, дачи или коттеджа. Чаще всего подобные ссуды нужны жителям сельской местности или горожанам, желающим жить в собственном доме. Существует два вида кредитования на приобретение дома:

- Выплата первоначального взноса за дом средствами маткапитала.

- Выплата основного долга по ссуде.

В обоих вариантах имеется возможность полного или частичного использования средств, обеспеченных сертификатом на материнский капитал. Можно оформить кредит и для строительства дома, но получить разрешение ПФ в этом случае будет труднее. Представителей ПФ нужно будет убедить, что будущий дом строится в соответствии с требованиями по надёжности и удобству, и что выданные средства будут использоваться исключительно на строительство.

Кредит на приобретение квартиры

Ссуда на покупку квартиры – это самый распространённый вид кредитования. Множество крупных банковских учреждений охотно дают взаймы под материнский капитал в случае покупки клиентом первичного жилья.

Заёмщик вправе средствами с маткапитала произвести оплату первоначального взноса, использовать его, чтобы снизить процентную ставку или погасить долг по кредиту. В разных банках требования к заёмщику и условия кредитования могут различаться.

Поэтому владельцу сертификата можно выбрать вариант займа на приобретение квартиры с самыми выгодными для себя условиями и использовать государственную поддержку для улучшения условий проживания за счёт маткапитала.

Кредит на реконструкцию жилья

Кроме приобретения и строительства жилья, многодетные семьи имеют право использовать средства маткапитала на некоторые другие нужды:

- Реконструировать жильё.

- Восстановить жильё.

- Расширить площадь дома.

Имеется в виду именно реконструкция жилья – строительные работы, которые направлены на кардинальное улучшение жилья:

- изменение габаритов помещений;

- увеличение полезной площади;

- сооружение пристроек и надстроек;

- переделка чердака в мансарду и прочее.

Использование материнского капитала на подобные работы разрешено, когда ребёнку будет три года. Хотя реконструкцию можно сделать и раньше, а затем просить компенсацию. В этом случае требуется предварительное согласование с ПФ, а все проведённые работы необходимо документально зафиксировать.

Сделать капитальный ремонт (замена сантехники, отделка фасада и внутренних помещений) на средства с материнского капитала нельзя. Законодательством не предусматривается использование маткапитала на подобные нужды.

Оформление

Источник: https://VFinansah.com/loans/tselevoy-kredit-pod-materinskiy-kapital

Можно ли погасить кредит материнским капиталом?

2019-12-17

RedRocketMedia

Брянск, ул Ульянова, дом 4, офис 414

Ольга Жмуренкова / 16.04.2019 5809

Материнский капитал разрешается использовать на погашение кредита (займа), только если он был оформлен на покупку или строительство жилья. Средства сертификата можно направить для уплаты первоначального взноса или основного долга и процентов. Расходовать маткапитал на погашение потребительского кредита нельзя.

Чтобы Пенсионный фонд одобрил заявление об использовании капитала на уплату жилищного кредита, должен быть выполнен ряд требований.

Одно из них — это безналичное перечисление кредитных средств: получить наличные, если погашение будет осуществляться маткапиталом, нельзя.

Органы Пенсионного фонда (ПФР) рассматривают обращение 1 месяц.

Если распоряжение будет одобрено, то материнский капитал перечислят кредитной организации безналичным способом в течение 10-ти рабочих дней.

Обязательные условия

Средства материнского (семейного) капитала (МСК) можно использовать для оформления или погашения целевого жилищного кредита в любой момент после получения сертификата — ждать три года не требуется, однако необходимо выполнение ряда условий:

- Заемщик или созаемщик — владелец сертификата и не лишен права на него.

- Кредит целевой — на приобретение или постройку жилья (ПФР не одобрит направление средств на погашение потребительского кредита).

- Согласно ч. 7 ст. 10 закона № 256-ФЗ, кредит под материнский капитал должен быть оформлен в:

- кредитной организации, деятельность которой контролируется Центробанком;

- кредитном потребительском кооперативе (КПК) или сельскохозяйственном КПК, осуществляющем деятельность не менее 3 лет со дня регистрации;

- едином институте развития в жилищной сфере АО «Дом. РФ».

- Кредитная организация разрешает использование средств МСК при оформлении и (или) погашении кредита (займа).

- Приобретаемое жилое помещение пригодно для жизни. В случае покупки квартиры дом, в котором она находится, не должен быть аварийным или подлежать сносу (после вступления в силу федерального закона № 37-ФЗ от 18.03.2019 года ПФР самостоятельно запрашивает информацию о признании приобретаемого жилого помещения непригодным для проживания или аварийным и подлежащим сносу или реконструкции).

- Кредитные средства в рамках улучшения жилищных условий направляются на:

- приобретение жилья по договору купли-продажи;

- оплату участия в долевом строительстве;

- внесение паевого или вступительного взноса в жилищный кооператив;

- строительство дома — объекта индивидуального жилищного строительства.

- Если кредит предоставляется на покупку дома с участком, в договоре должно быть указана, какая сумма будет использована для приобретения жилого помещения.

Если кредит оформляется (оформлен) на земельный участок, то использовать материнский капитал не получится, так как ст. 10 закона № 256-ФЗ не предусматривает покупку земли на средства МСК.

Маткапиталом можно погасить жилищный кредит, который был использован для приобретения доли в жилье, если после этого владелец сертификата стал собственником всей площади. Однако в таких случаях Пенсионный фонд может отказать в распоряжении, и свое право придется доказывать через суд.

Согласно п. в) ч. 3 постановления Правительства № 862 от 12.12.

2007 года, средства МСК также разрешается использовать для погашения рефинансированного жилищного кредита при условии, что первый кредит был целевым — на приобретение или строительство жилого помещения.

Однако, материнским капиталом нельзя оплатить пени, штрафы и комиссии. В случае невыплаты кредита, маткапитал в счет уплаты забрать не могут, так как он не является имуществом заемщика (созаемщика).

Какие банки дают кредит под маткапитал?

В 2019 году большое количество крупных банков РФ предусматривают использование средств МСК для погашения ипотечного целевого кредита. Некоторые из них разрешают использование маткапитала в качестве первоначального взноса. В их число входят:

Кредитные организации могут устанавливать ограничения в направлении маткапитала на первоначальный взнос:

- эта возможность может действовать не во всех ипотечных программах;

- вместе с МСК часто требуют вносить определенный процент личных средств.

Например, банк ВТБ устанавливает, что в первоначальный взнос обязательно должны входить личные средства. Материнским капиталом можно выплатить не более 15% стоимости жилого помещения, а средствами заемщика — не менее 10%.

Материнский капитал на погашение кредита

Для использования маткапитала на погашение основной задолженности и процентов владельцу сертификата нужно обратиться в кредитную организацию и получить справку о размере невыплаченного остатка по кредиту. Также, согласно ч. 2 ст. 810 ГК РФ, он должен уведомить о досрочной уплате (полной или частичной) за 30 дней — банки могут самостоятельно устанавливать иной срок.

Перед обращением следует узнать, предусмотрена ли кредитной организацией комиссия за досрочную выплату кредита.

Чтобы направить материнский капитал на выплату основного долга и процентов по кредиту, в банк необходимо предоставить:

- заявление на досрочное погашение;

- паспорт РФ;

- справку об остатке маткапитала, выданную Пенсионным фондом;

- сертификат на МСК.

В Пенсионный фонд требуется подать тот же перечень документов, что и при оформлении кредита, к нему также необходимо добавить:

- копии правоустанавливающих документов на жилое помещение. В зависимости от способа приобретения (строительства):

- выписку из ЕГРН о праве собственности;

- копию зарегистрированного договора долевого участия;

- выписку из реестра членов жилищного кооператива;

- справку из банка об остатке невыплаченной задолженности;

- подтверждение безналичного зачисления кредитных средств на счет владельца сертификата либо его супруга.

Как и в общем случае, ПФР рассматривает заявление один месяц. Если принимается положительное решение, то маткапитал безналично переводится банку в течение 10-ти рабочих дней.

Если задолженность была погашена частично, то кредитная организация выдает новый график уплаты. Как правило, банки самостоятельно решают уменьшить размер ежемесячного платежа, а не срок кредита.

Можно ли погасить потребительский кредит материнским капиталом?

Погасить потребительский кредит средствами маткапитала нельзя, он должен быть целевым: либо на покупку, либо на строительство жилья. При этом не имеет значения, квартира это или дом. Использовать семейный капитал по данному направлению не разрешается, так как в этом случае не может быть гарантировано, что его средства будут использованы для улучшения жилищных условий семьи.

Существуют прецеденты, когда материнский капитал разрешали использовать на уплату потребительского кредита, но это происходило только в судебном порядке.

В этом случае семье придется доказывать целевое использование кредитных средств и пригодность приобретенного помещения для проживания.

Если кредит был взят для реконструкции дома (возведения пристройки, дополнительного этажа, переоборудования чердака под мансарду), погасить его средствами материнского капитала также нельзя.

Многие семьи боятся брать жилищные кредиты, поскольку в большинстве они предполагают залог жилья (в отличие от потребительских). Однако на рынке сейчас существуют предложения по оформлению целевых кредитов без ипотеки, но их достаточно мало и они имеют определённые ограничения.

Кредит под материнский капитал наличными

Получить кредит, который оформляется с использованием маткапитала, наличными нельзя, так как безналичное перечисление кредитных средств является обязательным условием разрешения распоряжения. Согласно п. з) ч.

13 постановления № 862 одним из необходимых документов является справка о безналичном перечислении средств на счет, открытый в кредитной организации получателем сертификата или его супругом.

Если документ не будет предоставлен, Пенсионный фонд не одобрит его обращение.

Чаще всего вопрос о получении кредита наличными возникает, когда владелец сертификата обращается в кредитный кооператив или иную организацию, специализирующуюся на выдаче относительно небольших сумм на короткий срок. В этом случае необходимо предупредить учреждение о том, что погашение будет осуществляться за счет материнского капитала, чтобы средства были перечислены безналично.

Выплатить маткапиталом кредит, который был взят в микрофинансовой организации, нельзя.

Любые сделки, которые заключаются с целью обналичивания материнского капитала тем или иным способом, незаконны. За их совершение владельцу сертификата грозит ответственность, установленная ст. 159.2 УК РФ «Мошенничество при получении выплат». Нашли ошибку? Напишите нам!

Источник: https://materinskij-kapital.ru/ipoteka/kredit/

Займ под материнский капитал: можно ли получить, где и как?

Бытуют мифы в интернете, что, якобы, можно обналичить сертификат через кредит. Однако, это не так: под материнский капитал дается целевой займ и никак иначе. Пенсионный Фонд не один раз проверяет, по какому назначению отправляются деньги, так что серые схемы не принесут результата. Однако, можно воспользоваться другими, легальными способами «обналичивания» или просто получения экономических благ — об этом читайте в материале ниже.

Виды кредитов, которые можно получить под маткапитал

Как правило, Пенсионный Фонд России соглашается перечислить деньги той или иной организации, если гражданин тратит деньги на следующие цели:

- Ипотечный займ. Материнский капитал используется как первый взнос;

- Ипотечный займ, но сертификат используется уже в качестве полного или частичного досрочного погашения задолженности. Кредиты на покупку жилья;

- Кредит под строительство жилого дома, реконструкцию недвижимости или полный ремонт жилья;

- Кредит под образовательные цели. Выдается крайне редко, потому как сотрудникам ПФР придется доказать, что без получения этого образования финансовое или иное положение семьи значительно ухудшится;

- То же самое касается кредитов, нужных для оплаты дорогостоящего медицинского лечения.

Резюмируя, тот же кредит под материнский капитал в Сбербанке более чем реален, просто нужно понимать: под потребительский кредит никто сертификат брать не станет. Он принимается только под образовательный или ипотечный займ.

Возможно ли обналичить материнский капитал через займ?

Сертификат о семейном капитале сам по себе — это не ценная бумага и не финансовый инструмент, он не обладает реальной ценностью. Деньги, получаемые по сертификату, находятся в течение всего времени до выплаты у ПФР. Соответственно, именно ПФР перечисляет деньги кредитору или иному лицу, где гражданин получил займ.

Поэтому потребительский займ под материнский капитал наличными невозможен. Не предусмотрено никаких способов законно обналичить деньги. Можно лишь потратить их по целевому назначению — например, на ипотеку, покупку жилья, оплату медицинских услуг или образование.

Также нужно учесть, что банки не принимают сертификат о семейном капитале в качестве залога. Многие граждане России думают, что можно хитрым способом обналичить сертификат по следующей схеме:

- Банк выдает деньги под залог в виде маткапитала;

- Супружеская пара тратит средства по своему усмотрению — на отдых, развлечения, путешествия или иные цели;

- По истечению срока действия договора кредитования банк забирает себе материнский капитал. Таким образом пара, по сути, обналичила деньги, не нарушив закон.

Эта схема могла бы работать, если бы не одно существенное «но»: банк не принимает маткапитал в качестве залога. Понять его мотивацию не составляет труда: залог должен быть компенсацией и гарантией возмещения убытков в случае, если заемщики не исполнят обязательства по договору кредитования.

Поэтому залог должен обладать ликвидностью, т.е. объективной ценностью. Например, автомобили или недвижимость обладают объективной ценностью — в любое время года появятся желающие купить то или другое.

А вот сертификат о маткапитале никакой ликвидностью не обладает: его невозможно ни продать, ни обналичить в ПФР. Эта бумага ценна только для конкретной семьи, которая может использовать его для целевых трат. Поэтому банки категорически отказываются принимать сертификаты в качестве залога.

Все предложения обналичить материнский капитал через займ, в сущности, являются мошенничеством или, по крайней, мере нарушением закона.

Поэтому не следует обращаться организациям, предлагающим выдачу денег под сертификат, если клиент не хочет нажить себе лишних проблем. Кредит под маткапитал возможен лишь при получении именно целевого, а не потребительского, займа.

Обзор условий по займам под маткапитал в банках

Условия предоставления кредита сильно зависят от политики банка, степени его сотрудничества с государством, а также общей интегрированности в социальные программы России. Поэтому ставка по кредиту может колебаться между 9% и 14% годовых, а сумма кредита может начинаться с 100 000 рублей и заканчиваться 60 млн рублей. Для вашего удобства мы собрали пять наиболее популярных предложений в России и структурировали их в виде таблицы.

| Сбербанк | От 8,9% | До 30 | От 300 000; верхняя граница не установлена (определяется индивидуально, исходя из платежеспособности клиента). |

| Россельхозбанк | От 9,4% | От 1 до 25 | От 100 000 до 20 млн. |

| ВТБ 24 | От 9,7% | До 30 | От 600 000 до 60 млн. |

| РайффайзенБанк | От 9,9% | От 1 до 25 | От 600 000 |

| Альфа-Банк | От 10,19% | До 30 лет | От 100 000 до 50 млн. |

Если пытаться находить закономерности, то можно быстро обнаружить: чем более «далек» банк от государства, тем выше там процентная ставка по кредиту с участием маткапитала. Поэтому, например, самые лояльные условия по кредиту под материнский капитал — в Сбербанке.

Однако, в обмен частные банки предоставляют клиенту увеличенную широту возможностей: гибкие условия погашения задолженности, увеличенная максимальная сумма займа и т.д. Соответственно, заемщику нужно для себя решить, какое направление для него приоритетно.

Требования и порядок оформления займа под маткапитал

К заявителю имеется ряд абсолютно стандартных и, можно сказать, унифицированных требований. Поэтому выполнить их очень просто:

- Заявитель должен быть гражданином Российской Федерации. Наличие постоянной прописки необязательно, но вот документ, подтверждающий временную регистрацию, могут потребовать;

- Возраст заявителя должен быть не меньше 21-го года;

- У заемщика должен быть постоянный доход, достаточный, чтобы регулярно и в полной мере выполнять обязательства по кредитному договору. Подтвердить факт платежеспособности придется соответствующими документами;

- В обязательном порядке заявитель должен обладать хорошей кредитной историей. Просрочки в прошлом по кредитам, даже в МФО или других банках — это веский повод отказать клиенту в предоставлении займа;

- Наконец, одно условие выдвигает сам Пенсионный Фонд: в обязательном порядке в квартиру, купленную с участием маткапитала, должны быть прописаны дети заявителей. Это касается как новостроек и вторичной недвижимости, так и квартир, домов, таунхаусов и т.д.

Если все условия выполнены, клиент может приступать к получению материнского капитала и, в частности, кредита. Алгоритм действий выглядит следующим образом:

- Сначала собираем документы и направляем их в Пенсионный Фонд России (скачать бланк заявления на выдачу материнского капитала можно здесь);

- По итогам решения комиссии заявителю выдается или не выдается сертификат о семейном капитале. Нужно заметить, что сотрудники ПФР не станут рассматривать заявление срочно, даже если их просить об этом. В среднем требуется несколько месяцев на вынесение решения;

- Далее полученный сертификат вместе с остальными бумагами, подтверждающими вашу платежеспособность, необходимо направить в банк. Руководство организации должно в течение нескольких дней решить, выдавать вам кредит или нет;

- Если ответ положительный, с вами будет заключен кредитный договор. Банк через вас запросит деньги у ПФР, предоставив им копию договора. Вы же получаете то, за чем изначально шли: квартиру, образование или что-то еще.

Однако заметим, что порядок получения кредита прежде всего начинается со сбора всех необходимых документов. Без требуемого пакета бумаг родители не просто не получат кредит — их заявление даже не будет принято к рассмотрению комиссией ПФР. Поэтому отнестись к сбору всех документов следует со всей ответственностью.

Необходимые документы

Сначала документы нужно подать в банк. Перечень требуемых бумаг прост и легко запоминаем:

- Оригинал и копию сертификата;

- Копию трудовой книжки и справку по форме 2-НДФЛ или по форме банка о ваших доходах за последние полгода;

- Ваш внутренний паспорт РФ;

- Выписку из БТИ, отчет о проведенной оценке и прочие документы о недвижимости, которую вы желаете приобрести;

- Справку о доходах от вашего супруга, который будет в обязательном порядке привлечен к кредиту в роли созаемщика. Также понадобится нотариально заверенное согласие супруга на приобретение недвижимости в кредит.

Далее нужно обратиться в Пенсионный Фонд, чтобы он перечислил деньги банку, одобрившему вам кредит. Для этого предоставьте сотрудникам Фонда:

- Оригинал паспорта;

- Свидетельство о рождении детей и справку по форме 3 или 8 (временная или постоянная прописка ребенка);

- Реквизиты банка для перевода денег;

- Оригинал сертификата.

Готово — деньги поступят на счет, а вы получите конечную услугу или товар.

Работают ли с маткапиталом МФО?

По идее микрофинансовые организации имеют право работать с сертификатами. Другое дело, что им это невыгодно: слишком много бумажной волокиты при маленькой рентабельности этих трудозатрат. Кроме того, это вне их специализации, ведь их задача — выдавать маленькие кредиты под большие проценты.

Поэтому нет, МФО не работают с маткапиталом.

Краткое резюме статьи

Займ под материнский капитал выдается только под конкретные цели — как правило, под улучшение жилищных условий. В противном случае ПФР просто откажется переводить деньги банку. Поэтому обналичить деньги разными способами — через передачу сертификата в залог или серые схемы «кредитования» — невозможно.

Но клиенту по-прежнему доступны блага, предоставляемые государством: например, маткапитал принимается банками в роли первого взноса или погашения кредита. Поэтому не следует списывать со счетов пользу сертификата. Нужно лишь знать, как им воспользоваться.

Источник: https://vKreditBe.ru/mozhno-li-i-kak-oformit-kredit-pod-materinskij-kapital/

Кредит под материнский капитал: варианты, условия банков

Можно ли и как получить кредит под материнский капитал? Выдаются ли деньги наличными? Как распорядиться государственной субсидией, чтобы не получить обвинение в мошенничестве? Ответы — в данной статье.

Общая информация

В начале XXI века правительство России, озабоченное снижением рождаемости, прибегло к беспрецедентной мере — введению материнского капитала. Получить его могут семьи, родившие или усыновившие второго или последующих детей после 01.01.2007 года. Сумма сертификата периодически индексируется и составляет в 2018 году 453 тыс. рублей.

Изначально законодатели ввели строгие ограничения на возможность использования предоставляемых денег. Они предназначены для:

- использования в качестве первоначального взноса при оформлении ипотечного кредита;

- погашения имеющегося займа при условии, что он направлен на приобретение жилья;

- формирования накопительной части пенсии матери.

Все остальные варианты применения материнского капитала — под запретом. Важно: деньги наличными на руки никому из родителей не выдаются. Периодически на правительственном уровне принимается решение о проведении обналичивания за счет сертификата, но в очень ограниченных пределах. В 2018 году такая операция не проводилась.

ПФР тщательно проверяет все попытки использовать государственные деньги. При малейшем подозрении на совершение незаконной операции следует отказ.

Плюсы и минусы от использования маткапитала

Самый главный и неоспоримый плюс — возможность или не тратить время на накопление первоначального взноса, или снизить расходы на обслуживание займа.

Но есть и минусы:

- длительные процедуры согласования. Оформить кредит под материнский капитал быстрее, чем за 2-3 месяца не получится. Не все продавцы недвижимости хотят столько ждать;

- в квартире, купленной с учетом материнского капитала, необходимо выделить долю каждому ребенку. Отсюда — проблемы с перекредитованием. Да и не все банки согласны на подобное условие. Если возникают проблемы с погашением задолженности, продать квартиру, часть которой принадлежит несовершеннолетнему, невозможно;

- большое количество дополнительных документов для оформления;

- ПФР имеет право контролировать сделки, проводимые с использованием сертификата. Если будет установлено, что деньги использованы нецелевым образом, их потребуют вернуть.

Тратить ли капитал на решение жилищных проблем, каждый решает самостоятельно.

Разрешенные виды кредитов под маткапитал

Сразу стоит сказать, какие виды займов не получится погасить при помощи семейного капитала. Это:

- потребительские кредиты даже при условии, что деньги потрачены на покупку квартиры или частного дома. Основное требование — займ должен быть целевым;

- автокредиты. Вопрос использования сертификата для погашения задолженности при покупке автомобиля, в том числе при наличии детей-инвалидов, так до конца и не проработан. Законодатели не пришли к окончательному результату;

- долги перед МФО и иными подобными структурами. Подобная практика существовала до 2015 года, но потом от нее отказались из-за многочисленных нарушений закона.

Не получится и взять кредит под материнский капитал наличными. Все попытки перевода сертификата в наличные средства жестко пресекаются. По этой же причине ПФР не разрешает сделки по покупке жилья, части дома или квартиры у близкого родственника или бывшего члена семьи. Эти варианты считаются попытками обналичивания.

Теперь о разрешенных способах использования сертификата.

Ипотечные займы

Материнский капитал можно направить на погашение действующего кредита или оплатить им первоначальный взнос. Стандартные требования банков к заемщику:

- платежеспособность, наличие постоянной работы желательно в компании, аккредитованной займодавцем;

- наличие хорошей кредитной истории. Отсутствуют непогашенные или незакрытые долги.

ПФР так же формирует свой список требований. В частности, в выдаче денег могут отказать, если речь идет о покупке не квартиры, а комнаты. Так же обстоит ситуация с пристройками к дому, о жилье в ветхих зданиях, подлежащих сносу или капитальному ремонту.

Обязательное условие — долевое оформление на всех членов семьи. Если жилье находится в залоге у банка, выделить долю каждому нужно в течение полугода после снятия обременения. Рынок (первичный, вторичный) значения не имеет.

Строительство частного дома

Частный дом — мечта многих. И материнский капитал — лишняя возможность реализовать ее на практике. Но есть и ограничения. Ни банк, ни ПФР не одобрят возведение дачного или брусового дома на даче. Речь идет только о капитальных строениях из кирпича, пеноблоков и т. д.

В большинстве случаев получение кредита под материнский капитал означает, что заемщик предъявляет в банк счета, накладные на приобретенные материалы, договор со строительной компанией, утвержденный план здания. Только после этого одобряется выдача денег.

Заранее придется решать и проблемы с надлежащим оформлением земельного участка. В приоритете — покупка в собственность. Иначе потом придется долго решать проблемы с регистрацией постройки.

Еще одна проблема — государство не любит расставаться со своими деньгами. Чтобы не столкнуться с претензиями, что деньги использованы ненадлежащим образом, стоит заранее рассчитать все расходы и внимательно читать договоры и в банке, и в ПФР. Нарушение хотя бы одного пункта равнозначно требованию о возврате денег. И кредитор, и сотрудники Пенсионного Фонда могут устраивать проверки, чтобы убедиться, что деньги расходуются только на обозначенные цели.

Особого внимания заслуживает такой вопрос, как реконструкция существующего дома. В понимании ПФР это — не просто замена канализации или электропроводки, укладка ламината или покупка оконных блоков. Чтобы получить разрешение на использование материнского капитала, необходимо выполнить хотя бы одно из условий:

- пристроить комнату или несколько;

- из чердака сделать жилую мансарду;

- подвести к дому газ или воду и т. д.

В любом случае требуется предварительное согласование с ПФР, чтобы потом в суде не доказывать, что не собирался красть государственные деньги.

Процедура использования сертификата

Если думаете, как взять кредит под материнский капитал, прочитайте инструкцию, приведенную ниже. Минимальное отступление от установленного порядка, и денег не будет. При этом, если банк интересует только своевременный возврат полученной суммы вместе с процентами, то ПФР обязан следить, чтобы деньги направлялись на цели, предусмотренные законодательно.

Порядок действий:

Этап 1. Поиск кредитора

В связи с ужесточением законодательства часть банков отказывается от работы с материнским сертификатом. Но Сбербанк, ВТБ 24, иные крупные структуры принимают его в качестве оплаты.

В стандартном варианте заемщик готовит:

- оригинал сертификата и его копию;

- справку 2-НДФЛ. Данные — за 6 месяцев и более;

- справку из ПФР с указанием остатка материнского капитала;

- паспорт или иной документ, удостоверяющий личность;

- документы на объект покупки. Если речь идет о строительстве, потребуются документы на землю, план постройки, договор с подрядчиком и т. д.;

- документы созаемщиков и/или поручителей. Супруг/супруга становятся поручителем в обязательном порядке, если иное не предусмотрено брачным договором.

Перечень документов не является полным или закрытым. Так как речь идет об ипотеке и материнском капитале, банк оставляет за собой право вносить изменения.

Этап 2. Обращение в ПФР

Формально этот пункт стоит выполнять первым. Сначала нужно убедить сотрудников ПФР в законности своих действий. Пока не будет разрешения, можно не планировать, как потратить кредит под материнский капитал.

В отделение Пенсионного Фонда предоставляются:

- сертификат на материнский капитал;

- паспорт заемщика и свидетельства о рождении на всех детей;

- копия договора с банком, если займ уже получен ранее;

- заявление об использовании сертификата с указанием реквизитов счета для перечисления денег. Обязательно указывается цель получения средств.

Форму заявления лучше запросить в региональном подразделении ПФР, чтобы не получить отказ из-за несоблюдения процедуры.

Этап 3. Подписание кредитного договора

Не стоит забывать про стандартные меры предосторожности. Необходимо читать все пункты, касающиеся не только процентной ставки и сроков возврата, но и страховки, изменения условий в одностороннем порядке и т. д. В идеальном случае договор нужно взять с собой и проконсультироваться с юристом.

Если сотрудник банка настаивает на том, что подписывать нужно сейчас и немедленно, что завтра столь выгодного предложения уже не будет, возможно от кредита стоит отказаться. В договоре обязательно найдутся скрытые комиссии и перечень штрафов за все, что только может случиться.

Кредитование в Сбербанке под материнский капитал

Сбербанк — одна из немногих структур, принимающих сертификаты в качестве средства оплаты за жилье, приобретенное как в новостройке, так и на вторичном рынке. Выдаются займы и тем, кто хочет построить собственный дом.

Кредит под материнский капитал в Сбербанке может получить гражданин России, соответствующий следующим требованиям:

- возраст — от 21 до 75 лет (на дату последнего платежа);

- есть стабильный доход, подтвержденный справкой 2-НДФЛ за 6 и более месяцев. Общий стаж работы — не менее 1 года за последние 5 лет.

Супруг/супруга становятся созаемщиками. Исключение — отсутствие гражданства России или наличие действующего брачного договора, исключающего такую возможность. В остальном процедура оформления кредитного договора с использованием материнского капитала ничем не отличается от стандартной.

Материнский капитал — форма поддержки семей со стороны государства. Его можно использовать для погашения обязательств перед банком при соблюдении определенных условий.

Чтобы не потратит деньги впустую, лучше предварительно взвесить все «за» и «против», а так же заручиться согласием со стороны Пенсионного Фонда.

Источник: https://zafinansi.ru/kredit-pod-materinskii-kapital/

Кредит под материнский капитал: на покупку жилья, потребительский

Сегодня рождение второго малыша у многих ассоциируется не только с приятными хлопотами, часто в голову приходит словосочетание «материнский капитал». Этим видом господдержки уже воспользовались миллионы россиян, но с тонкостями и нюансами использования средств знакомы далеко не все.

На что разрешено потратить семейный капитал? Разрешено ли оформлять кредит под МСК? Разумно ли заключать договор кредитования под маткапитал в Сбербанке России? Есть ли программы для молодых родителей, действующие в этой финансовой организации? Какие документы понадобится собирать семье? Разберемся вместе.

Материнский капитал: на что можно потратить?

Государственная поддержка по случаю рождения ребенка (чаще всего второго, но если по каким-либо причинам семья не воспользовалась правом оформить материнский капитал после рождения второго ребенка, то можно получить сертификат после рождения третьего или последующего ребенка) является целевой. Потратить средства допустимо только на строго определенные цели:

- Решение жилищного вопроса. По статистике 9 из 10 семей направляют средства семейного капитала именно на улучшение жилищных условий. Предусмотрено несколько вариантов использования денег: можно оформить ипотеку, используя маткапитал в качестве первоначального взноса, направить денежные средства на погашение ранее взятого займа на покупку жилья, оплатить строительство индивидуального жилого дома или реконструировать уже имеющееся жилище.

- Направить на формирование пенсионных накоплений родителя – чаще матери, но в некоторых случаях деньги переводятся и в счет будущей пенсии отца. В нашей стране этот вариант расходования средств государственной поддержки наименее востребован – в большинстве случаев в пенсионный фонд переводят остаток средств маткапитала, направленного на иные цели.

- Оплатить образование ребенка. Получить сертификат можно практически сразу после появления на свет второго малыша в семье, а тратить его немедленно не обязательно. Некоторые семьи предпочитают повременить с расходованием средств, чтобы впоследствии можно было оплатить обучение ребенка в престижном вузе по понравившейся ему специальности.

- Оплата лечения и реабилитации ребенка-инвалида. Если малышу требуется дорогостоящее лечение (медикаменты, оборудование или иные медицинские услуги), то есть возможность потратить деньги на улучшение его здоровья.

Кредит под МСК

На первый взгляд сумма кажется внушительной, но на практике этих денег недостаточно, чтобы купить жилье, не имея других сбережений. По этой причине многие семьи интересуются, как получить кредит под материнский капитал.

На покупку или строительство жилья

Самый распространенный и эффективный способ использования семейного капитала – покупка или постройка собственного жилья. Сейчас семьям не нужно ждать, пока ребенок, давший право на получение сертификата, отпразднует свой третий день рождения, распорядиться деньгами можно практически сразу же. Денежные средства допускается использовать полностью или только какую-то часть.

Семья может воспользоваться маткапиталом как первоначальным взносом, погасить основной долг по уже оформленному жилищному кредиту или направить средства на выплату процентов банку. Получить заем можно в банке, кредитном кооперативе или иной финансовой организации, выдающей ипотечные займы.

Потребительский

Теоретически взять целевой кредит под материнский капитал можно. Главное, чтобы цель кредитования соответствовала одному из вариантов расходования средств материальной поддержки, предусмотренных государством. В соответствии с ФЗ №353 и ст.819 Гражданского кодекса РФ, гражданин вправе оформить потребительский кредит под маткапитал при соблюдении следующих условий:

- кредитный договор составлен в соответствии с требованиями действующих нормативных правовых актов и содержит всю необходимую информацию (права, обязанности кредитора и заемщика, сумма и способы оплаты, порядок разрешения споров, реквизиты и т. д.);

- в тексте договора кредитования должна быть указана конкретная цель – приобретение жилья (с точным указанием адреса, где расположена приобретаемая недвижимость, и собственника, у которого планируется купить квартиру или дом).

Наличными

В соответствии с действующим законодательством взять кредит под материнский капитал наличными невозможно. Такое ограничение введено с целью защиты интересов ребенка – государство выделяет деньги, чтобы повысить качество жизни маленьких граждан РФ и их семей, а получив средства наличными, многие родители могут бездумно потратить их без особой пользы для себя и ребенка.

Попытка обналичить семейный капитал незаконна. Об этом следует помнить всем родителям, которые интересуются сомнительными объявлениями о снятии наличных по сертификату. С точки зрения закона, все схемы обналичивания являются мошенническими. Есть риск лишиться маткапитала, обратившись к недобросовестным «посредникам», или подвергнуться наказанию (от штрафа до реального лишения свободы).

Берем кредит в Сбербанке

Прежде чем оформлять заем под материнский капитал, нужно найти банк или иную финансовую организацию, которая предлагает программы кредитования с привлечением средств сертификата. Поинтересоваться действующими программами можно на официальных сайтах банков или у консультантов. Обращать внимание нужно на предложения типа «ипотека + материнский капитал».

Сбербанк России – одна из немногих финансовых организаций, которые охотно работают с материнским капиталом. Здесь предусмотрено сразу две программы кредитования. Из плюсов сотрудничества с этим банком можно отметить его надежность, лояльное отношение к клиентам, относительно привлекательные условия кредитования. К тому же банк этот один из самых крупных, и риск, что он потеряет лицензию, минимален.

Действующие программы

Семье нужно определиться, желает ли она купить квартиру или вложиться в постройку нового жилища, и в зависимости от этого выбирать программу.

| Кредитный продукт | Сумма займа, рублей | Срок кредитования, месяцев | Ставка вознаграждения банка | Первоначальный взнос (в % от стоимости объекта) |

| Кредит на строительство жилья | 300 000 | До 360 | 11,5% и выше | 20 |

| Кредит на готовое жилье | 300 000 | До 360 | 10,75% и выше | 20 |

Порядок действий

Оформление займа с привлечением средств семейного капитала имеет ряд отличий от обычного ипотечного кредитования. Выбирать недвижимость рекомендуется после того, как банк одобрил займ, а не до (сумма будет известна только после одобрения, и она может отличаться от первоначальной заявки). Оформляя ипотеку в Сбербанке под маткапитал, рекомендуется руководствоваться следующим пошаговым алгоритмом:

- обратиться в банк за первичной консультацией, уточнить действующие условия и требования к заемщикам;

- подготовить пакет документов;

- заполнить заявление-анкету в офисе банка и приложить к ней необходимые документы;

- ожидать решения банка (обычно финансовая организация сообщает, одобрен ли кредит, в течение 3-х рабочих дней);

- выбрать жилье, учитывая сумму, одобренную банком;

- зарегистрировать в банке кредитный договор, договор залога недвижимости, заключить прочие сопутствующие соглашения;

- зарегистрировать право собственности на жилье (это можно сделать в МФЦ или обратиться в отделение Росреестра);

- предоставить в банк сведения из ЕГРН;

- получить заемные средства.

Источник: https://SemPravorf.ru/materinskij-kapital/kredit-pod-materinskij.html