Ипотека под материнский капитал в 2019 году

Государственная помощь в виде материнского капитала стала хорошей поддержкой для молодых семей. В большинстве случаев средства направляются на улучшение жилищных условий. Но возможна ли ипотека под материнский капитал в 2019 году?

Можно ли взять ипотеку под маткапитал?

Материнский капитал представляет собой денежное пособие, которое выдается государством после появления второго малыша на свет. Однако, есть несколько нюансов использования такой материальной помощи. К ним относится следующее:

- На руки матери, родившей второго малыша, выдается только сертификат на получение материнского капитала. На основании него сам ПФ РФ переводит деньги на те или иные цели, но не передает их получателю. Обезналичить средства законным путем невозможно.

- Воспользоваться пособием разрешается по истечении 3 лет со дня появления ребенка на свет.

- Использовать государственную помощь допускается в строго установленных законодательством целях.

- За получение денежных средств государство не взимает налоговый сбор.

- В течение какого времени нужно использовать маткапитал, закон не устанавливает.

- Получить можно только один сертификат на МК.

- При индексации суммы капитала менять сертификат не требуется, все произойдет в автоматическом режиме.

- При утере сертификата всегда есть возможность получения его дубликата.

Материнский капитал разрешается тратить на следующие задачи:

- Улучшение условий проживания.

- Получение образования.

- Накопление пенсии родителей.

- Социальная адаптация детей, признанных инвалидами.

Потратить государственное пособие можно на улучшение условий проживания путем покупки или строительства жилья. Сюда входит и приобретение жилого помещения в кредит, то есть путем оформления ипотеки. Поэтому направить маткапитал на получение ипотечного займа закон разрешает.

На что можно потратить деньги при оформлении ипотеки?

Есть два варианта, куда граждане вправе направить полученный материнский капитал. К ним относится следующее:

- Погашение ипотечной задолженности.

- Оплата первичного взноса.

Не каждый банк может принять материнский капитал при оформлении ипотечного кредита, поэтому следует заранее уточнить информацию о наличии такой возможности.

Ни в коем случае нельзя тратить денежные средства из государственной поддержки на погашение пеней и штрафов, которые были начислены в связи с неисполнением должником кредитных обязательств перед банком.

Что можно приобрести?

При получении ипотеки с помощью материнского капитала граждане имеют возможность приобрести любую недвижимость, но только жилого характера. Это может быть квартира, частный дом или комната. Также можно направить средства на строительство частного дома и на вложение в пай ЖСК.

При оформлении ипотеки в договоре требуется обязательно указывать, на что именно идут денежные средства. В противном случае ПФ РФ не будет перечислять сумму на счет банковского учреждения.

Требования к заемщикам

Перед тем, как взять ипотеку под материнский капитал, заемщику требуется удостовериться, что он соответствует всем критериям банка. Банковские учреждения тщательно проверяют клиентов перед выдачей кредита, потому что имеют определенные риски. Более лояльно они относятся к таким категориям заемщиков как:

- Лица, имеющие зарплатную карту банка, в котором оформляется ипотека.

- Постоянные клиенты.

- Граждане, работающие в фирмах-партнерах банковского учреждения, выдающего кредит на жилье.

Каждый банк самостоятельно устанавливает перечень критерий для заемщиков, поэтому он может немного отличаться. Стандартные требования выглядят следующим образом:

- Возраст не меньше 21 года и не старше 65 лет.

- Рабочий стаж в общем от года, а на текущем месте от полугода.

- Официальное трудоустройство.

- Стабильная заработная плата.

- Прописка в регионе, где работает банковское отделение.

Выдача кредита на покупку жилья под материнский капитал осуществляется исключительно российским гражданам.

Процедура получения ипотеки

Порядок получения ипотеки под маткапитал предполагает выполнение нескольких шагов. В первую очередь следует подобрать банк с выгодной ипотечной программой, затем выполняются следующие шаги.

Подготовка документации

Перед подачей заявки на кредит следует заняться сбором документов. Точный перечень бумаг зависит от конкретного банковского учреждения, но в основном он схожий во всех организациях и выглядит следующим образом:

- Паспорт заемщика.

- Справка, подтверждающая уровень заработной платы. Выдается по форме 2-НДФЛ работодателем.

- Трудовая книжка или трудовое соглашение, которые удостоверяют наличие у клиента официального места работы.

- Справка из миграционной службы о наличии временной регистрации, если заемщик проживает не по месту постоянной прописки.

- Бумаги на жилое помещение, которое планируется приобрести.

- Документы на недвижимость, передаваемую в залог, если клиент оформляет ипотеку под залог имеющегося жилья.

- Сертификат на получение материнского капитала.

- Справка, подтверждающая, что на счету заемщика в ПФ РФ есть денежные средства.

При необходимости банковское учреждение вправе запросить дополнительные документы.

Некоторые банки могут выдать ипотеку под материнский капитал без справки о доходах. Но в этом случае требуется заплатить крупный первоначальный взнос и соглашаться на повышенную процентную ставку.

Подача заявки в банк и ее рассмотрение

Собрав все необходимые документы, можно приступать к подаче заявления. Для этого можно лично обратиться в выбранный банк или же направить анкету через его официальный сайт. Последний вариант наиболее предпочтительный, потому что не требует даже выходить из дома.

Рассмотрение заявления клиента осуществляется в течение 5-14 дней. Точный срок зависит от конкретного банка и многих иных факторов. В процессе рассмотрения сотрудники тщательно проверяют заемщика и приобретаемую недвижимость. Если кредитора все устраивает, он принимает положительное решение.

Оформление документации

Если банковское учреждение одобряет заявку клиента, сотрудники оповещают заемщика и указывают день, когда можно посетить отделение для заключения договора. При обращении в банк между кредитором и должником оформляется ипотечное соглашение.

После этого требуется заключить и договор купли-продажи на приобретаемую недвижимость с продавцом. Это может быть частное лицо или компания-застройщик. Также требуется оформить страховку на жилье, передаваемое в залог. Обычно это является обязательным условием при взятии ипотеки.

Если гражданин согласен еще на добровольное страхование жизни и здоровья, то понадобится оформить и его.

Далее клиенту необходимо получить одобрение от Пенсионного фонда на перевод денег, полученных от государства.

Подача заявления в ПФ РФ

Для того, чтобы оформить ипотеку под материнский капитал, заемщику требуется получить одобрение ПФ РФ. Ведь именно этот государственный орган будет переводить денежную сумму за жилье на счет банка. Обратившись в пенсионное отделение, требуется написать заявление и передать сотрудникам следующие документы:

- Паспорт гражданина России.

- Сертификат, удостоверяющий право на получение маткапитала.

- СНИЛС.

- Соглашение с банком о получении ипотеки.

- Договор о залоге, зарегистрированный в Росреестре.

- Справка из банка, указывающая, какая необходима сумма.

- Обещание получателя пособия оформить долю в жилом помещении на каждого члена его семейства. Составляется оно в письменной форме и заверяется в нотариальной конторе.

Если понадобится, сотрудники ПФ РФ затребуют дополнительные бумаги.

Перечисление средств

Заявление получателя пособия на перевод средств на счет банка рассматривается сотрудниками ПФ РФ в течение месяца. Затем в течение 5 дней они обязаны оповестить заявителя об итогах рассмотрения заявки. Если решение положительное, пенсионное отделение переводит деньги на счет кредитора.

Перевод материнского капитала занимает некоторое время. Он может затянуться до 2 месяцев. Это стоит обязательно учитывать.

После перечисления денег в банк заемщику необходимо снова посетить его и запросить график погашения кредита.

Страхование при ипотеке

При оформлении ипотеки с применением материнского капитала требуется заключение договора страхования предмета залога. В качестве него выступает недвижимость, которая приобретается или уже имеется в собственности клиента. Такая страховка является обязательной при получении ипотечного займа.

Также сотрудники предлагают оформить страхование жизни и здоровья заемщика. В этом случае страховка добровольная, банковские организации не требуют в обязательном порядке заключать договор.

Однако, банки при отказе клиента от оформления личного страхования повышают процентную ставку на 0,5-1%. Это стоит учитывать.

Некоторые кредиторы вообще умалчивают о страховании и сами ставят галочку в договоре, на которую неосведомленные клиенты не обращают внимания и подписывают соглашение. Также иногда сотрудники навязывают страховку, что неправомерно и может при желании быть обжаловано заемщиком в судебном порядке.

Какие банки выдают ипотеку под маткапитал?

Использование материнского капитала с целью оплатить ипотечный займ или внести первичный платеж возможно во многих банках России. В качестве примера можно привести следующие учреждения.

Сбербанк

В Сбербанке можно приобрести с помощью маткапитала жилье, которое уже готово или только находится на стадии строительства. Учреждение разрешает использовать пособие для того, чтобы внести первичный платеж или погасить задолженность.

Условия ипотеки под материнский капитал в Сбербанке предлагаются следующие:

- Размер займа от 300 тысяч рублей.

- Годовая ставка от 9%.

- Период действия займа не более 30 лет.

В этом банке можно представить документы, подтверждающие даже неофициальные источники заработка. Это существенно увеличивает шанс на одобрение кредита и на получение крупной суммы.

Россельхозбанк

В этом учреждении получить ипотечный займ можно на следующих условиях:

- Годовой процент от 9,4%.

- Срок действия кредита не больше 25 лет.

- Кредитный лимит от 100 тысяч до 20 миллионов рублей.

Приобрести можно, как готовое, так и строящееся жилье. Также разрешается покупать земельный участок под строительство.

ВТБ 24

В ВТБ также разрешается использовать материнский капитал. Условия ипотеки следующие:

- Ставка в год 9,7%.

- Размер кредита от 600 тысяч до 60 миллионов рублей.

- Срок погашения займа не более 30 лет.

В данном учреждении можно взять ипотеку даже при отсутствии возможности подтверждения официального дохода.

Райффайзенбанк

Условия ипотечного кредита в Райффайзенбанке предлагаются следующие:

- Величина займа не менее 600 тысяч рублей.

- Процент от 9,9% годовых.

- Период кредитования до 25 лет;

В данном банке при оценке платежеспособности не берутся в учет расходы на иждивенцев. Это существенно облегчает получение ипотечного кредита.

Когда маткапитал перестает действовать?

Законодательство не устанавливает максимальной временной границы для использования государственной помощи. Поэтому сертификат не может перестать действовать по причине истечения срока действия. Но есть несколько ситуаций, когда документ перестает функционировать. В их перечень входит следующее:

- Получатель ушел из жизни, был признан умершим через суд или пропал без вести.

- Родители были лишены прав на воспитание ребенка, на которого был получен капитал.

- Все денежные средства потрачены.

- Родитель совершил умышленное преступление против жизни и здоровья малыша.

Таким образом, ипотека под материнский капитал возможна, ведь это один из способов улучшения условий проживания граждан. Оформление кредита на покупку жилья с помощью данного пособия имеет некоторые отличия по сравнению со стандартной процедурой.

Источник: https://vsyokartemir.ru/banki-i-kredity/ipoteka-pod-materinskij-kapital-v-2019-godu/

Оформить ипотеку с материнским капиталом в Сбербанке

Оформить ипотеку с материнским капиталом в Сбербанке

Оформлять ипотеку в Сбербанке очень приятно, ведь эта банковская организация обеспечивает комфорт и безопасность всех денежных средств.

Это основные критерии, на которые стоит обращать внимание перед тем, как брать ипотеку. В Сбербанке существует несколько разновидностей ипотеки, в том числе и для семей, которые получили материнский капитал от государства.

Это очень удобно, потому что при оформлении такой ипотеки есть огромное количество преимуществ, которые так важны для нуждающихся в улучшении жилищных условий.

Как оформить ипотеку с материнским капиталом

Материнский капиталв Сбербанке помогает семьям получить собственное жильё, которое самостоятельно купить крайне сложно, а порой даже невозможно. В настоящее время условия для оформления ипотеки с материнским капиталом гораздо упростились, поэтому в процессе оформления никаких проблем не возникает.

По установленному закону Российской Федерации использовать материнский капитал можно сразу после рождения ребёнка. Существует две основные цели для его реализации: оплатить часть уже оформленной ипотеки или оформить ипотеку сразу с материнским капиталом. Всё зависит от индивидуальных возможностей.

Чтобы ипотека под материнский капитал была оформлена, необходимо соблюсти несколько несложных правил:

- Быть старше 21 года.

- Иметь постоянную работу (не менее шести месяцев).

- Общий стаж работы должен составлять не менее пяти лет.

- Являться гражданином Российской Федерации.

- Не иметь никаких задолженностей по другим кредитам.

Если братькредит на недвижимость с материнским капиталом, то его будут оформлять на лицо, которое получило соответствующий сертификат от государства. Однако заработная плата супруга будет учитываться в обязательном порядке.

Первоначальный взнос по ипотеке

Нередко семья не может ничего взять кредит, ипотека на покупку недвижимости кажется невозможной из-за отсутствия денежных средств на погашение первоначального взноса. Это является острой проблемой, которую необходимо сразу предусматривать перед походом в банковскую организацию.

Первоначальный взнос – обязательное условие получения ипотеки, никаким образом это условие избежать нельзя. Существуют некоторые нюансы, которые лишь помогают найти деньги на первый взнос.

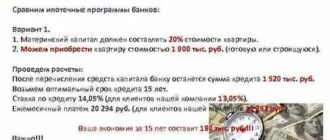

Материнский капиталбанка Сбербанк очень часто используют семьи именно для выплаты первоначального взноса, который составляет около 15 процентов от общей суммы, которые берётся в ипотеку. Это очень большие средства, которые помогает выплатить государство с помощью маткапитала.

Чтобы осуществить выплату первоначального взносаматеринским капиталом, необходимо в первую очередь взять все необходимые документы в банковской организации, которая будет выдавать кредит. Предварительные расчеты можно провести на специальном калькуляторе.

Затем со всеми необходимыми документами обратиться в Пенсионный фонд, который и является ключевым звеном в этой цепочке. Если предоставить полный пакет документов, то ПФ обязательно удовлетворит вашу просьбу.

Услуга “Ипотека плюс материнский капитал”

Банковская организация Сбербанк постоянно ищет возможность улучшить условия для выдачи ипотеки всем семьям, которые не имеют собственного жилья. Это помогает расширять возможности, которые открывает банк своим клиентам.

Одной из таких программ является услуга “Ипотека плюс материнский капитал”. Многие семьи уже приобрели собственное жильё с помощью этой услуги, которая открывает большие возможности перед всеми людьми, получившими сертификат о маткапитале.

Однако данная программа имеет свои условия для оформления ипотеки:

- Приобретать можно только построенное жильё. Поэтому если вы планировали приобрести квартиру в строящемся доме, данная программа вам не подойдёт.

- Срок между оформлением документов в банке и решением ПФ РФ должен составлять не более шести месяцев.

- Если вы не страхуете свою здоровье и жизнь, то процентная ставка увеличивается на 1 процент. Если вы получаете зарплату не в Сбербанке, то процентная ставка автоматически увеличивается на 0,5 процента.

- Приобретённое жильё должно быть разделено, то есть являться долевой собственностью для каждого проживающего.

Процентная ставка составляет от 6,5 процентов.

Чтобы увеличить возможную сумму ипотеки, пригласите двух людей, которые станут вашими поручителями.

Источник: https://dom-click.ru/oformit-ipoteku-s-materinskim-kapitalom-v-sberbanke/

Ипотека под материнский капитал в 2020 году: нюансы и пошаговая инструкция

Материнский капитал – одна из мер господдержки семей с двумя и более детьми. Такую помощь от государства можно направить строго на определенные цели: пенсионные накопления матери, улучшение условий жилья, образование детей. Самый распространенный способ, разрешенный законодателем – ипотека под материнский капитал.

Как воспользоваться материнским капиталом при ипотеке

Законодательством РФ разрешено реализовать материнский капитал на повышение комфортности жилищных условий. Но так как на выделяемую государством сумму в размере 466 617 рублей квартиру не купишь, большинство семей, получивших сертификат, используют его на приобретение недвижимости при помощи ипотеки.

На данный момент закон разрешает направить деньги, выделяемые в рамках вышеуказанной программы, по следующим направлениям:

- Внести деньги из материнского капитала в виде первоначального взноса. Данный способ реализации государственной поддержки удобен в том случае, когда у семьи нет денег на первый взнос по жилищному кредиту. Но будьте готовы к тому, что не все банковские организации принимают материнский капитал как первоначальный взнос по ипотеке. К тому же если у вас нет собственных накоплений, то в стоимости приобретаемой недвижимости вы также будете ограничены. Большинство кредитных организаций требует в качестве первого платежа как минимум 20% от цены покупаемой квартиры.

- Материнским капиталом вы также сможете погасить проценты и некоторую часть задолженности по ипотечному кредиту. Для этого вы изначально уведомляете банк о желании досрочно погасить часть ипотеки, а затем идете в Пенсионный фонд и пишите соответствующее заявление. Деньги поступят в банк в срок от 1 до 2-х месяцев.

- Полное погашение ипотеки материнским капиталом. Если вы решили полностью погасить остатки ипотеки деньгами из материнского капитала, то, прежде всего, нужно обратиться в банк с вопросом о наличии комиссий за полное досрочное погашение. При отсутствии таковых можно смело идти в Пенсионный фонд и писать заявление о переводе средств капитала банку.

Особое внимание стоит обратить на тот факт, что банки в рамках закона могут устанавливать ряд ограничений на реализацию материнского капитала в целях погашения ипотеки. Будьте внимательны.

Куда можно направить

Юристам и банковским экспертам часто задается один и тот же вопрос: можно ли использовать материнский капитал для получения ипотеки на покупку дачи или дома в сельской местности? Ответ на данный вопрос неоднозначен. Процедура оформления и реализации такого вида государственной помощи строго контролируется Пенсионным фондом РФ.

К жилью, приобретаемому на выделяемые денежные средства, предъявляются строгие требования:

- Объект недвижимости должен быть расположен на территории нашей страны и в обязательном порядке иметь адрес.

- Жилье должно быть пригодно для проживания в нем круглый год.

- Если это частный дом, то в нем необходимо присутствие всех благ цивилизации (тепло, электроэнергия и т.д.).

- Жилье не должно быть старым, ветхим или аварийным.

- Возможность прописки в доме. Можно ли прописаться в ипотечной квартире, мы уже писали тут.

Как мы можем видеть, купить дом или дачу на сертификат возможно, но при наличии всех вышеуказанных требований. Учтите, что обмануть Пенсионный фонд не получится, так как каждый объект недвижимости, приобретаемый по такой программе поддержки семей, тщательно проверяется не только банком, но и Пенсионным фондом.

Пошаговая инструкция

Получить ипотеку с материнским капиталом не так уж и сложно. Главное, поэтапно соблюдать алгоритм необходимых действий:

- Шаг первый – получение самого сертификата по программе. Родился второй ребенок? Просто берем все необходимые документы на детей и идем в Пенсионный фонд, где и оформляем тот самый сертификат;

- Шаг второй – принятие решения о том, на какие цели будет реализована данная мера поддержки. Если вы решили купить квартиру с ипотекой, то стоит подумать о том, как вы будете вносить полученный сертификат: в виде первого взноса либо в качестве погашения части долга по ипотеке;

- Шаг третий – выбор банка. Внимательно изучите условия всех банковских организаций и выберите программу, подходящую именно вам. Учтите, что не все банки принимают такие сертификаты в качестве первого взноса по ипотечному кредиту;

- Шаг четвертый – сбор необходимого пакета документов и подача заявки на получение ипотеки. В анкете-заявке обязательно укажите тот факт, что вы хотите использовать материнский сертификат на выбранные вами цели. В Пенсионном фонде вам в обязательном порядке нужно будет получить выписку, подтверждающую наличие средств на счету;

- Шаг пятый – получение одобрения банком. Если получено положительное решение, то необходимо озаботиться поиском подходящего жилья. О требованиях к объекту недвижимости мы уже говорили чуть выше;

- Шаг шестой – оформление у нотариуса обязательства, в силу которого после полного погашения жилищного кредита, родители обязуются выделить доли детям в приобретенной квартире;

- Шаг седьмой – визит в Пенсионный фонд. Там вам необходимо будет заполнить образец заявления и указать в нем цель, на которую хотите направить помощь от государства. В госучреждении также в обязательном порядке будет проводиться тщательная проверка документов и выбранного жилья. При внесении сертификата в виде первого взноса не забудьте предупредить об этом продавца, так как на сделку вы можете выйти только после того как деньги будут переведены из Пенсионного фонда банку-кредитору. Процедура может затянуться на 3-4 месяца;

- Шаг восьмой – выход на сделку и подписание договора ипотеки, соглашения о купле-продаже недвижимости;

- Шаг девятый – заключительный. Регистрация сделки в Росреестре и выдача сторонам зарегистрированного договора купли-продажи с печатью.

Необходимые документы

Если вы хотите взять ипотеку под материнский капитал, то к стандартному списку документов на ипотеку прибавиться еще пару справок.

Весь процесс сбора и предоставления документов можно подразделить на два этапа:

- Подача заявки на ипотеку с привлечением материнского сертификата.

- Документы, необходимые для осуществления сделки и выдачи самого ипотечного кредита.

На этапе подачи заявки в банк, вам потребуется собрать следующую документацию:

- Паспорта.

- Свидетельства о рождении детей.

- Документы, подтверждающие доход семьи (справка 2НДФЛ, справка по образцу банка, справка о получении пенсий или иных социальных пособий и др.).

- Уведомление или справка из отдела Пенсионного фонда об остатке денежных средств по материнскому капиталу на счету.

- Сам сертификат.

- Документы, подтверждающие трудоустройство родителей или одного из них (ксерокопия трудовой книжки с печатью и подписью руководства, ксерокопия трудового договора).

- Подтверждение регистрации основного заемщика в субъекте РФ, где находится отделение банка. Если прописка временная, то понадобится отдельная справка по форме № 3.

- Анкета-заявка.

При положительном решении банка в выбранную вами кредитную организацию дополнительно потребуются:

- Документы на выбранный объект недвижимости.

- Результаты оценки недвижимости (акт оценщика).

- При необходимости: страховка квартиры и страховка жизни (здоровья) основного заемщика.

- Нотариально-заверенное обязательство родителей о том, что после выплаты ипотеки они обязуются выделить доли детям в приобретенном жилье.

- Основное соглашение о купле-продаже жилья.

При оформлении ипотеки с мат капиталом к заемщику нет особых требований. Они остаются те же, что и при обычном ипотечном кредите. Но заемщик будет иметь довольно высокие шансы на одобрение кредита с привлечением материнского сертификата при наличии следующих условий:

- Он является зарплатным клиентом банка, где планируется взять ипотеку. В таком случае: рассмотрение заявки будет происходить быстрее, подтверждение доходов не требуется, процент по ипотеке снизится.

- Помимо материнского капитала у семьи есть дополнительные накопления. Банк видит, что семья способна накопить денежные средства, значит, и ипотеку будет выплачивать вовремя.

- Хотя бы один из членов семьи имеет высокую и самое главное стабильную заработную плату, а также на протяжении многих лет работает в уверенно-развивающейся компании. Кстати, отношения компании и банка-кредитора также могут повлиять на решение по ипотечному кредиту. В последнее время участились случаи отказов по ипотеке, когда организация, где устроен заемщик, имеет крупные долги перед банком.

- «Белая» кредитная история. Если у членов семьи нет просрочек и долгов по предыдущим кредитам, то это будет большим плюсом. Учтите, что отсутствие кредитной истории не очень хорошо сказывается на решении банка. Плохая кредитная история является одной из главных причин отказов в выдаче ипотечного займа, как взять ипотеку с плохой кредитной историей и можно ли это сделать читайте в отдельной статье на нашем сайте по этой ссылке.

Для увеличения суммы ипотечного займа семья может привлечь до 3-х созаемщиков. Требования к ним будут точно такие же, как и к основному заемщику. Но в данной ситуации стоит учесть, что в случае просрочки или неоплаты долга банк имеет право требовать сумму задолженности со всех одинаково. Об этом стоит предупредить тех, кто хочет вам помочь и стать созаемщиком по ипотеке.

Использование средств не дожидаясь 3х лет

По общим правилам, закрепленным в законодательстве РФ, выделяемые государством денежные средства, могут быть потрачены строго после достижения трехлетия младшим ребенком. Исключение составляет ипотека под мат капитал. Семья может воспользоваться сертификатом сразу после появления на свет второго или последующих детей для следующих целей:

- Внести в виде первого взноса по жилищному кредиту.

- Уменьшить сумму задолженности и часть процентов по текущей ипотеке.

Для того чтобы воспользоваться данным правом, одному из родителей необходимо посетить Пенсионный фонд по адресу проживания и написать заявление-распоряжение выделенными денежными средствами.

Лучшие предложения банков

Ведущие банки РФ, стремясь угодить клиентам, на постоянной основе улучшают условия предоставления жилищных кредитов с использованием средств материнского сертификата. Давайте рассмотрим лучшие из предложений, актуальных на данный момент:

| Райффайзенбанк | • Ставка по ипотеке от 10.4% (при условии покупки комплексного страхового полиса).• Первый взнос от 0% (при внесении сертификата в качестве такового).• Период: до 30 лет.• Сумма кредита: до 26 млн. рублей.• В качестве соземщиков могут быть привлечены только родители заемщиков.• Можно купить строящееся или готовое жилье. |

| Сбербанк | • Есть возможность внести сертификат в виде первого взноса.• Отсутствие комиссий.• Льготные условия для молодых семей.• Деньги по материнскому сертификату должны поступить в банке не позднее 6 месяцев с момента оформления ипотеки. |

| ВТБ24 | • Ставка по ипотеке от 9.7% (при соблюдении ряда условий).• Использование маткапитала на первоначальный взнос, погашение процентов и части долга, погашение остатка долга по ипотеке без комиссий за досрочное погашение.• Период: до 30 лет.• Сумма кредита: до 60 млн. рублей.• Использовать средства теперь может не только владелец сертификата, но и его супруг (понадобится письменное разрешение). |

| РоссельхозБанк | • Один из заемщиков должен обязательно быть владельцем материнского сертификата.• Возможность направить денежные средства на первый взнос при условии, что общая сумма сертификата составляет не меньше 10% от цены квартиры при покупке вторичной недвижимости и не менее 20% при покупке новостройки.• Деньги из Пенсионного фонда должны поступить в банк в течение 3-х месяцев с момента выдачи кредита. |

Государственная помощь в виде выдачи денежных средств на покупку жилья – хорошее подспорье для семей, у которых 2 и более ребенка. Особым преимуществом такой помощи можно считать возможность внесения сертификата на материнский капитал в виде первоначального взноса, так как в современных условиях не каждая семья может позволить себе накопить собственные средства даже на первый платеж.

Источник: https://IpotekuNado.ru/programmy/materinskiy-kapital/ipoteka-pod-materinskiy-kapital

Как взять ипотеку под материнский капитал?

Отсутствие жилищных условий либо потребность в их улучшении – проблема, с которой сталкивается огромное количество российских семей. Чтобы помочь решить этот вопрос, государство приняло ряд программ, направленных на повышение доступности недвижимости семьям с детьми. Как взять ипотеку под материнский капитал, с чего начинать и куда обращаться – ответы на эти и другие вопросы можно найти в данной статье.

Как получить ипотечный кредит под материнский капитал?

Одним из самых популярных вариантов вложения сертификата является покупка недвижимости, под которой понимается:

- новая квартира;

- вторичный рынок жилья;

- готовый частный коттедж;

- строительство дома с материнским капиталом;

- паевый ЖСК.

Независимо от выбранного варианта, условия и принцип заключения ипотеки имеют стандартные требования и форму. Целесообразно рассмотреть их более детально.

Условия получения

Действующим законодательством определено право использовать материнский капитал на получение ипотечного кредита для приобретения жилья. Однако на практике получить заём удаётся далеко не каждому его обладателю.

Финансовое учреждение вправе отказать соискателям, если они не соответствуют данным требованиям:

- наличие стабильного материального дохода – это необходимо подтвердить документально;

- трудовой стаж работы на одном месте должен быть не менее полугода (при этом ряд банков, идя на уступки семьям с детьми, сократили этот срок вдвое);

- кредитная история – разумеется, она должна выглядеть безупречно, иначе шанс получить заём равен нулю.

Под уровнем материального дохода следует понимать легальную его долю, при этом речь идет обо всех трудоустроенных членах семьи, поскольку собственниками жилплощади станут все в равных долях.

Обратите внимание! Если часть семейного капитала ранее была потрачена на иные, предусмотренные законом, цели, то взять кредит с нуля не получится – сертификат может только погасить уже имеющийся долг.

Документы для ипотеки с материнским капиталом

Для получения согласия банка потребуются следующие документы (подаются заявителем лично):

- паспорт лица, на которого будет оформлен кредит, подтверждающий факт наличия гражданства РФ, поскольку лица, не имеющие подданства страны, не могут принять участия в данной программе;

- справка о материнском капитале для ипотеки;

- пенсионное свидетельство о страховании;

- справки, доказывающие финансовую состоятельность заемщика – подаются как выписки о размере основного дохода, так и все дополнительные источники поступления материальных средств;

- документ установленной формы об отсутствии долгов перед коммунальными службами.

Кроме того, потребуются документы о сделке купли-продажи имуществ, выписки из БТИ, другие технические бумаги, перечень которых утверждается банком в персональном порядке.

Порядок оформления

Порядок действий заявителя при заключении кредитной ипотеки под материнский капитал – типовой, практически ничем не отличается от любых других методов приобретения жилища в рассрочку и выглядит следующим образом:

- Квартира или иное жилое помещение документально оформляется как собственность.

- Банковская организация перечисляет деньги на расчетный счёт продавца.

- Квартира, являясь залоговым имуществом, сохраняет данный статус и находится в собственности банка, пока вся сумма, с учетом процентных ставок, не будет погашена заёмщиком в полном объеме.

Пошаговый алгоритм действий родителей:

- Собрать необходимый пакет документов, справок и согласований.

- Обратиться в пенсионный фонд России. Именно эта организация, рассмотрев ходатайство заявителя, примет окончательное решение – отказать или разрешить заёмщику воспользоваться возможностью ипотечного вложения. Срок рассмотрения – порядка 2 месяцев. Этот период необходим для проверки всех поданных документов. Если что-либо из них не будет соответствовать установленным образцам, в заявлении могут отказать.

- Подписание договора с банковским учреждением – документ является подтверждением родительского согласия на долевое или полное перечисление семейного капитала на счёт банка в качестве стартового взноса или оплаты текущего платежа.

По факту перевода из фонда пенсионного обеспечения кредитная организация пересчитает график ежемесячных платежей и уменьшит сумму разовых взносов.

В договоре выступают две стороны – банк и супруги. Юридически они получают статус созаёмщиков. С момента подписания договора их контролируют две структуры – пенсионный отдел и учреждение, выдавшее кредит.

Материнский капитал, как первоначальный взнос по ипотеке

Президентским законом, принятым в мае 2015 года (ФЗ РФ №131, в частности 7 и 10 его статьи), регламентировано право распоряжаться сертификатом в качестве первоначального ипотечного взноса. Данная поправка избавила семьи с детьми от необходимости ожидания достижения ребенком трёхлетнего возраста.

Прежде, чем идти в отделение банка для заключения договора по сертификату, родителям необходимо учесть следующие нюансы:

- подать заявку на действующую в рамках финансовой организации программу с погашением первоначального взноса материнским капиталом можно только, когда документ будет на руках;

- соответствовать основным требованиям по доходным долевым размерам, которых должно быть достаточно для обслуживания займа (если его не хватает, можно привлечь дополнительных созаёмщиков);

- семья не может являться собственником любого другого жилья;

- уже по факту внесения первоначального взноса право владения приобретаемой недвижимостью распределяется между всей семьёй в равнозначных долях;

- основной платеж по сертификату не может быть внесён, если земельный участок, на котором находиться жильё, не имеет статуса ИЖС.

После подписания договора банк произведёт все расчёты, определит величину кредита и размер первого платежа, который будет закрываться капиталом. После того, как взнос будет сделан, общая сумма кредита уменьшится на размер проведённого платежа. Сотрудником банка будет просчитан новый план погашения остатка долга.

Источник: https://mnogo-kreditov.ru/ipoteka/ipoteka-pod-materinskij-kapital.html

Ипотека под материнский капитал — условия получения и список документов — Бизнес

Отсутствие жилищных условий либо потребность в их улучшении – проблема, с которой сталкивается огромное количество российских семей.

Чтобы помочь решить этот вопрос, государство приняло ряд программ, направленных на повышение доступности недвижимости семьям с детьми.

Как взять ипотеку под материнский капитал, с чего начинать и куда обращаться – ответы на эти и другие вопросы можно найти в данной статье.

Ипотека с материнским капиталом

Учитывая финансовые сложности, для многих семей в России маткапитал становится единственной возможностью улучшить жилищные условия – внести первоначальный взнос для приобретения квартиры или погасить остаток ипотечных долгов.

- Это важно знать:

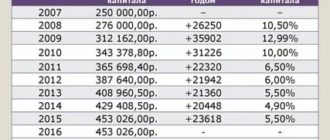

- в 2020 г. размер маткапитала составляет 466617 р.

- действие программы продлено минимум до конца 2021 г.

- получить средства могут семьи, у которых с 2007 г. появился второй, третий и т.д. ребенок

- если ранее получение денег было возможно только до достижения ребенком 1,5 лет, теперь этот срок продлен до 3 лет

На какие ипотечные цели можно потратить

До недавнего времени использовать средства можно было только под приобретение квартиры. Но с ростом популярности загородного жилья программа использования была пересмотрена и расширена.

Взять ипотеку под материнский капитал можно только в банке.

Согласно поправкам к кредитному законодательству, принятым в апреле 2019 года, МФО запрещено выдавать ипотечные займы – то есть, займы под залог недвижимости.

Как взять ипотеку с материнским капиталом

- Выберите недвижимость для приобретения

- Оформите договор с продавцом

- Выберите кредитную организацию

- Подайте заявление, приложив необходимые документы

- Дождитесь согласия (решение может занимать до 7 дней)

- Предоставьте в банк необходимый комплект документов, подпишите договор об ипотеке

- Получите средства

- Зарегистрируйте сделку покупки квартиры

- Переведите средства продавцу, согласно условиям договора

- Предоставьте в выбранный ПФР документы для перечисления маткапитала в счет первоначального взноса

- Дождитесь подтверждения из ПФР (до 10 дней) и поступления денег

Если материнский капитал используется для погашения ипотеки, после перечисления средств нужно обратиться в банковское учреждение за пересчетом ежемесячных платежей.

Внимание!

Порядок совершения операций может незначительно отличаться у различных организаций. Поэтому после подачи заявления и получения одобрения, обязательно уточните, какими должны быть дальнейшие действия.

Материнский капитал как первоначальный взнос

- Есть несколько нюансов, которые нужно учитывать, используя сертификат под получение ипотечного займа.

- Перевод маткапитала из ПФР занимает от 2 месяцев – если вы еще не подавали заявление на получение средств, учитывайте этот срок. Причем, он может затянуться до полугода, поэтому лучше заранее получить сертификат, а уже потом подавать заявление в банк.

- При покупке жилья долю должны получить все члены семьи – и родители, и дети. В том числе, несовершеннолетние.

- Первоначальный взнос должен составлять минимум 10% от стоимости жилья – только маткапитала может не хватить. Учитывая установленные в 2020 году выплаты, максимальная стоимость жилья, которое можно приобрести, используя в качестве первоначального взноса только материнский капитал, составляет 4,5 миллиона. При покупке более дорогой квартиры/дома, необходимо подкопить дополнительные средства.

- Лучше выбирать готовое жилье – при получении кредита на покупку квартиры в строящемся доме сложно предугадать сроки окончания строительства. К сожалению, часть объектов остается недостроенной или сдается в эксплуатацию с серьезной задержкой. Это высокий риск для банка. И процент одобрения по таким заявкам существенно ниже.

- Если ипотека оформляется под строительство – заранее рассчитайте подробную смету со сроками выполнения всех работ. Причина аналогична предыдущему пункту. Банку важно понимать, в какой момент будет сдан в эксплуатацию предмет залога. Это существенно поднимет шанс одобрения.

- Обязательно нужна страховка – страхование недвижимости является обязательным при оформлении ипотечного займа. Это не только снижает риск отказа, но и существенно снижает процентную ставку. Кроме того, с учетом длительности займа, это и обеспечение безопасности для самого заемщика.

Вопреки распространенному заблуждению, страховка не так дорого стоит. А оформляется очень быстро.

Советуем заглянуть в рейтинг ведущих страховых компаний, чтобы ознакомиться с нюансами процедуры и выбрать страховщика.

Особенности, которые важно знать

- воспользоваться маткапиталом родители могут по достижении ребенком 3 лет

- налогом данные средства не облагаются

- период, за который можно использовать эти деньги, не ограничен – если вы считаете, что сейчас неблагоприятный период для покупки квартиры, можете ждать, сколько потребуется;

- при потере сертификата вы можете обратиться за получением дубликата

- наличными закон разрешает получить только 25 тысяч; учитывайте, что остальная сумма может быть переведена исключительно в безналичном варианте.

Какие потребуются документы

- паспорт и его копия

- СНИЛС

- ИНН

- документы, подтверждающие доход (справка 2-НДФЛ или справка, выданная по форме банковского учреждения)

- сертификат на материнский капитал

- документы по сделке с продавцом недвижимости

Если до этого часть маткапитала была использована, потребуется также выписка из ПФР, в которой будет указан реальный остаток средств.

Банк также может потребовать другие документы – точный список уточните у сотрудников выбранной финансовой организации после подачи предварительной заявки.

Снизить риск отказа помогут дополнительные документы – загран.паспорт (особенно с отметками о поездках), документы, подтверждающие наличие машины, и т.д.

Погашение ипотеки с материнским капиталом

Маткапитал можно использовать не только для получения ипотечного кредита (как первоначальный взнос), но и для его погашения.

- Для этого потребуется предоставить в банк:

- паспорт (вместе с копией)

- СНИЛС

- ИНН

- ипотечный договор

- сертификат маткапитала

- документы на приобретенное жилье

- данные о непогашенной сумме долга

- выписку из ПФР об остатке по счету

В соответствии с ранее подписанным договором и внутренними регламентами банка, средства могут сразу направлены на досрочное погашение долга или распределены на весь оставшийся период таким образом, чтобы уменьшить ежемесячные платежи.

ТОП-4 предложений 2020 года

Какие банки принимают материнский капитал как первоначальный взнос? Благодаря распространенности программы, вариантов достаточно. Но действительно выгодных предложений, которые не заставят часами выстаивать в очередях, переплачивать существенные суммы из-за высокой ставки или волноваться из-за внезапной санации банка, – подобных предложений ограниченное число.

Ипотека с материнским капиталом в Росбанке

- до 10 миллионов рублей

- срок до 25 лет

- ставка от 6,69%

- предварительное решение за 10 минут

- документов онлайн

- из средств маткапитала можно погасить до 10% стоимости жилья

Подать заявку

Ипотека с материнским капиталом в Альфа-банке

- до 50 миллионов рублей

- срок до 30 лет

- первоначальный взнос – от 10%

- по ставке от 8,09%

- минус 0,3% для зарплатных клиентов Альфа-банка

- решение в течение 3 дней

- подача заявления онлайн

Подать заявку

Ипотека с материнским капиталом в Совкомбанке

- до 30 миллионов рублей

- срок до 10 лет

- ставка от 11,9%

- первоначальный взнос – от 10%

- услуга «гарантия минимальной ставки»

- высокий процент одобрения для клиентов старше 35 лет

Подать заявку

Ипотека с материнским капиталом в Банке Открытие

- до 30 миллионов рублей

- срок до 30 лет

- ставка от 9,7%

- для заявки нужно только 2 документа

- минимальный взнос — 10%

Подать заявку

Отзывы по различным программам

- Росбанк – особой популярностью пользуются многочисленные акции банка, позволяющие существенно улучшить условия кредитования, снизить ставку и сформировать наиболее удобный для клиента график платежей (включая возможность гасить долг не ежемесячными переводами, а раз в 14 дней).

- Альфа-банк – наиболее охотно одобряет заявления работникам «ООО» со стабильным окладом, в возрасте от 23 – 25 лет. Проблем в оформлении и погашении займа практически не возникает. Главное, до заключения договора уточнить все подробности и обязательно «держать руку на пульсе», общаясь с ПФР. Существуют определенные особенности, связанные с номерами счетов, которые можно использовать при перечислении денег в банк.

- Банк Открытие – высоко ценится индивидуальными предпринимателями, фрилансерами, сотрудниками ИП. Данным категориям заемщиков сложнее всего получить крупный ипотечный займ. Однако в Открытии действительно охотно сотрудничают с такими клиентами. Минимальный процент получает небольшая часть заемщиков (со стабильной зарплатой и хорошей кредитной историей). Но на 11 – 12% рассчитывать можно вполне.

- Совкомбанк – имеет большой процент одобрения среди заемщиков старше 35 лет. Согласно отзывам, более молодой категории клиентов подавать заявление практически не имеет смысла. Шанс получить займ будет крайне низким.

Источник: https://financer.com/ru/kredit/ipoteka-s-materinskim-kapitalom/

Как взять ипотеку под материнский капитал: пошаговая инструкция на 2020 год

Время чтения 9 минутСпросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Взять ипотеку под материнский капитал сегодня могут обладатели семейного сертификата. Речь обычно идет о молодых семьях, имеющих 2 и более детей.

Многие банки предлагают не только возможность использовать материнский капитал при оформлении ипотеки, но и льготные условия кредитования.

Процесс этот непростой, требует участия банка, заемщика, продавца недвижимости (или застройщика, если недвижимость приобретается на первичном рынке), а также Пенсионного Фонда, который, собственно, и переводит материнский капитал в банк.

Можно ли использовать материнский капитал при ипотеке?

Программа материнского капитала стартовала еще в 2007 году. Получить сертификаты семьи могут и сегодня. Срок действия пока продлен до конца 2021 года, но вполне возможно, что Правительство РФ может увеличить этот срок снова.

Получить финансовую поддержку может не каждый – сертификат выдается семьям, в которых родился 2-й или последующий дети после старта программы.

Материнский капитал – это субсидия от государства, использовать которую необходимо в целях, заявленных в законодательстве. Перечень их со временем изменяется. Например, в 2018 году стало возможным получение ежемесячных выплат на ребенка в возрасте до 1,5 лет, если семья испытывает серьезные материальные трудности.

Для россиян одной из самых насущных проблем остается покупка собственного жилья. Накопить нужную сумму быстро очень сложно, поэтому молодежь все чаще обращается за деньгами в банк. Ипотека с материнским капиталом – это отличный шанс хоть как-то снизить финансовое бремя.

Напомним, что на текущий момент (2020 год) размер помощи составляет 453 026 рублей. И купить на них недвижимость можно с привлечением заемных средств или собственными силами. Во втором случае придется ждать, когда ребенку исполнится 3 года, а в первом – нет.

Ипотека под материнский капитал может оформляться в двух форматах:

- субсидия используется в качестве первоначального взноса;

- капиталом погашается часть текущей задолженности (может идти только на погашение основного долга или процентов, использование для покрытия штрафов и пени не допускается).

Кстати, сейчас материнский капитал может применяться и в отношении рефинансированной ипотеки, главное, чтобы именно эта цель была прописана в договоре.

Получение справки об остатке средств

При покупке недвижимости с участием заемных средств заключение договора купли-продажи производится вместе с подписанием ипотечного договора. Если заемщик хочет дополнительно использовать материнский сертификат для погашения части или полной суммы первого взноса, то наличие средств банку придется подтвердить.

Выдачей сертификата, отслеживанием трат и переводом средств занимаются сотрудники ПФР. Они же при необходимости выдают владельцам капитала справку об остатке денежных средств. Сначала человек составляет заявление и прикладывает к нему пакет документов:

- российский паспорт;

- СНИЛС;

- свидетельство о рождении на ребенка, за которого был получен маткапитал;

- сам сертификат.

Лучше подготовить копии всех бумаг и передать их сотруднику ПФР (в противном случае они сделают это сами). После подачи заявления справка будет выдана в течение 3 рабочих дней.

Обращение в банк

Когда справка будет на руках, можно обращаться в банк с заявкой по кредиту. Лучше, если недвижимость уже будет выбрана, а стоимость ее известна. Тогда останется только указать размер ипотеки, первого взноса и срок кредитования.

Многие банки предлагают своим клиентам подать онлайн-заявку на оформление ипотеки. В этом случае достаточно заполнить анкету и ждать предварительного решения.

Через некоторое время (иногда в этот же день, иногда позднее) с потенциальным заемщиком связывается работник банка и уточняет подробности сделки. Важно предупредить, что часть первого взноса будет внесена материнским капиталом.

Важно понимать, что перечисление денег из Пенсионного Фонда происходит не сразу – эта процедура отнимает 1 – 2 месяца. Только после их перевода задолженность перед банком в этой сумме средств будет погашена. Как это отражается на заемщике? До погашения взноса размер ежемесячного платежа может быть больше, чем предполагалось изначально.

Получить документальное одобрение

Время рассмотрения заявки на ипотеку в каждом банке свое. Поэтому уточнить информацию лучше у специалиста. Если после анализа заемщика решение принимается в его пользу, то кредит ему одобряют.

Далее составляется кредитный договор между банком и заемщиком. В это же время оформляется и договор купли-продажи на недвижимость. После в банке нужно взять справку, свидетельствующую об оформлении ипотеки. Без нее деньги с материнского капитала получить не удастся – заявление просто отклонят.

Заказать соответствующую справку можно еще на этапе подписания документов, чтоб потом не ждать ее. Если же обратиться за нею в более позднее время, то с собой нужно взять российский паспорт и оригинал самого ипотечного договора.

Справка единой формы не имеет – банки обычно используют собственный бланк. В документе прописывается номер заключенного договора, сумма займа и сведения обо всех заемщиках (например, супругах). Важно, чтобы в справке указывалось, что составлялась она для предъявления в Пенсионный Фонд.

Оформление обязательства у нотариуса

Чтобы использовать материнский капитал на покупку недвижимости, владелец сертификата должен дать письменное обязательство, что собственниками станут и все члены семьи (супруг, дети). В случае с ипотекой включить их в список собственников нельзя, так как банк требует сначала выполнить свои финансовые обязательства, а только потом производить действия с недвижимостью. Поэтому необходимо обратиться к нотариусу за составлением и заверением обязательства.

В документе должно быть указано, что все члены семьи будут включены в состав собственников не позднее 6 месяцев с момента полного погашения задолженности. Это позволяет Пенсионному Фонду убедиться, что свои обязательства заемщик выполнит и не продаст недвижимость после возврата денег банку.

Перед походом к нотариусу необходимо зарегистрировать договор купли-продажи в Росреестре и получить соответствующую выписку о регистрации права собственности. Потребуются и другие документы:

- ипотечный договор;

- договор купли-продажи;

- паспорт заемщика (если их несколько, то каждому);

- свидетельства о рождении на детей;

- материнский сертификат;

- свидетельство о браке (если таковое имеется).

Личное присутствие необходимо от всех владельцев. Они выразят свое согласие на составление обязательства. Сам документ оформляется в течение 2 дней.

Лучше сразу сделать и заверить несколько копий обязательства, так как оригинал будет передан в Пенсионный фонд. Как минимум одна копия потребуется при оформлении жилья в собственность остальных членов семьи. Если документ вдруг будет утерян, придется дополнительно заплатить за его восстановление несколько тысяч рублей.

Обращение к нотариусу оплачивается заемщиком. Все услуги обойдутся примерно в 2 – 3 тысячи рублей.

Обращение в Пенсионный Фонд для перечисления средств

Когда все подготовительные этапы будут пройдены, можно будет обращаться в Пенсионный Фонд уже непосредственно для подачи заявления на расходование средств из материнского капитала. Одного заявления будет недостаточно. К нему придется приложить достаточно внушительный пакет документов, включающий в себя:

- сам сертификат;

- паспорт владельца сертификата;

- свидетельства о рождении на всех детей;

- ипотечный договор;

- договор купли-продажи (если речь идет о квартире в строящемся доме, то его заменяет договор долевого участия);

- выписку из Росреестра;

- справку банка, подтверждающую, что заявитель получил ипотеку;

- обязательство, заверенное у нотариуса;

- СНИЛС заявителя;

- свидетельство о браке (если имеется супруг).

Само заявление можно написать и уже непосредственно в Пенсионном Фонде. Многие же предпочитают заполнить его спокойно заранее дома. Тем более что найти бланк просто. Например, его можно скачать на нашем сайте.

Скачать заявление на использование средств из материнского капитала (бланк)

Перед обращением следует еще раз внимательно проверить заполненные сведения. Ведь от этого будет зависеть, примут его или нет. В противном случае придется переписывать заявление снова и обращаться к сотруднику Пенсионного Фонда.

Кстати, сейчас для владельцев сертификата реализована возможность подачи заявления прямо через сайт Пенсионного Фонда для тех, кто имеет на их официальном сайте личный кабинет (требуется регистрация на портале госуслуг). После чего заявителю назначается день для подачи пакета документов.

Ответ по заявлению сразу же ждать не стоит. Документы рассматривают специалисты в течение 1 месяца. Еще 5 дней им дается на уведомление заявителя. После деньги переводят не владельцу сертификата, а прямо в банк, где была оформлена ипотека (еще порядка 10 дней). Когда средства поступят на счет, они будут засчитаны в счет погашения первого взноса. Это позволит произвести перерасчет и снизить размер ежемесячного взноса.

Когда деньги поступят в банк, лучше снова обратиться в отделение и запросить новый график погашения задолженности. Тогда на руках будет официальный документ, указывающий на размер ежемесячного взноса.

Источник: https://law03.ru/finance/article/kak-vzyat-ipoteku-pod-materinskij-kapital

Ипотека под материнский капитал: документы, необходимые для оформления

Для того чтобы оформить займ на квартиру с помощью такой формы государственной поддержки, необходимо знать, какие нужны документы на ипотеку под материнский капитал. Грамотный сбор и предоставление документов в банк являются главным фактором для получения одобрительного ответа по заявке.

Подготавливать бумаги придется не только для финансовой организации, но и для Пенсионного Фонда. Именно он хранит средства материнского капитала каждого гражданина, которому он полагается.

Условия взятия займа

Многие банки предоставляют населению возможность взять ипотечный кредит под материнский капитал. Это позволяет молодым семьям с малышами улучшить условия проживания: по статистике, материнский капитал больше используется именно для таких целей. Тем более что можно направить денежные средства по материнскому капиталу на покупку жилья, не дожидаясь исполнения ребенком определенного возраста.

Условия для оформления займа под материнский капитал:

- наличие гражданства РФ и регистрации на территории, где планируется оформление ипотеки;

- проценты по кредиту находятся в пределах от 7,5 до 14,5% годовых;

- приобретаемое жилье должно располагаться на территории РФ;

- минимальная сумма, которую может выдать банк, составляет 300 000 рублей, максимальная зависит от конкретной ситуации и банковского учреждения;

- возраст гражданина, подающего заявку, должен быть от 21 года до 65 лет;

- способы погашения возникшего долгового обязательства;

- срок погашения ипотечного кредита составляет от полугода до 30 лет.

Средства материнского капитала могут быть использованы для внесения первого взноса или погашения ипотеки раньше положенного срока.

Какие условия действуют в конкретном случае, необходимо узнавать у сотрудников банковских организаций. Они на основании положения и предоставленных документов предложат подходящие варианты.

Документы для Пенсионного Фонда для взятия ипотеки при помощи материнского капитала

Для оформления ипотеки под материнский капитал лицам придется подготовить документацию не только в банк, но и в Пенсионный Фонд. ПФР хранит материнский капитал и помогает реализовывать семьям свои права.

Рассмотрим, какие документы нужны в Пенсионный Фонд для направления денег материнского капитала в качестве начального платежа.

- При приобретении квартиры, которая еще строится:

- паспорт;

- заявление;

- бумаги о появлении на свет детей и регистрации брачного союза;

- документ купли-продажи;

- разрешение на строительство дома, в котором располагается квартира;

- сертификат и СНИЛС;

- выписка из ЕГРП;

- обязательство

- декларация на жилой объект (проектная);

- номер счета продавца, на который должен быть осуществлен перевод денег.

- При покупке новостройки или квартиры на вторичном рынке:

- документ, подтверждающий личность;

- сертификат на мат. капитал;

- письменное требование обратившегося лица;

- свидетельство о заключении брачного союза и появлении детей;

- СНИЛС;

- обязательство;

- документ купли-продажи;

- выписка из ЕГРП;

- банковские реквизиты продавца.

Неуплата ипотеки: последствия для заемщика

Представленные документы докажут сотрудникам Пенсионного Фонда намеренность покупки гражданами, имеющими материнский капитал, жилого помещения. Также должен быть документ, в котором есть реквизиты продавца, чтобы Фонд перечислил деньги.

Важно! После того как бумаги с заявлением отданы в Фонд, сотрудники пенсионной службы несколько дней рассматривают представленные документы. Если в направлении денежных средств на частичное погашение стоимости жилья откажут, заявитель будет об этом оповещен.

Документация для банковской организации

Какие документы необходимо предоставить на ипотеку под материнский капитал для банковского учреждения? Банки при заключении договоров займа для граждан проверяют все документы, удостоверяясь о платежеспособности обратившихся лиц. Для финансового учреждения важно, чтобы долг был полностью возвращен.

К стандартному перечню документов для оформления ипотеки под материнский капитал в банк относится:

- документ, удостоверяющий личность (может быть истребован второй документ – например, водительские права);

- бумага о заключении брачного союза;

- СНИЛС;

- документ о праве получения капитала;

- справка о доходах по определенной законодательством форме;

- бумаги о появлении на свет детей.

О получении продавцом первоначального взноса в форме перечисления материнского капитала нужно принести расписку от него. В ней должен быть определен точный денежный перевод.

При подготовке документации нужно опираться на программу, по которой будет происходить кредитование. При необходимости предоставления дополнительных бумаг их придется добавить в перечень. Сотрудник банка должен ответить на все вопросы клиентов по поводу подготовки бумаг, а при необходимости – провести общую консультацию.

Понадобится собрать технические бумаги на приобретаемую недвижимость, оформить закладную и страховку на время действия договора по ипотечному кредитованию.

Ипотека под материнский капитал требует предоставления выписки с лицевого счета, на котором он хранится. Эта информация необходима банку для того, чтобы знать, какую сумму гражданин сможет выплатить в качестве гашения долга или внесения первоначального взноса.

Чтобы получить такую справку, достаточно обратиться с запросом в Пенсионный Фонд, и она будет готова через 30 дней. Время ее действия составит один месяц.

Документы для оформления ипотеки под материнский капитал в Сбербанк

Для ипотеки в Сбербанке нужно подготовить перечень документов. Перед сбором лучше посмотреть их список на сайте банковского учреждения или пойти на консультацию к сотруднику банка.

Права, которые имеет созаемщик по ипотеке на квартиру

Сбербанк предлагает клиентам, имеющим материнский капитал, выгодные условия кредитования в случае направления денег для усовершенствования места жительства. Есть несколько путей использования материнского капитала:

- в качестве погашения имеющегося долга за ипотечный кредит;

- в виде первого взноса на покупку недвижимости.

Клиент банка при подаче заявки и бумаг на оформление займа должен уведомить работника о том, как он намерен реализовать материнский капитал в отношении ипотеки.

Основными кредитными продуктами, которыми располагает Сбербанк, являются следующие.

- Покупка вторичного жилья. Ипотека предоставляется на покупку вторичной недвижимости с привлечением денежных средств, реализуемых при помощи программы материнского капитала. Договор предполагает, что приобретаемое жилое помещение будет находиться в залоге у финансовой организации.

- Приобретение строящегося жилья. Средства, полученные с ипотечного займа, направляются на инвестирование строительства будущей квартиры. Залогом будет являться строящееся помещение или иное.

- Приобретение жилого дома – возможность получения денежных средств, которые будут направлены на постройку дома, предназначенного для жилья. Залогом может быть любое иное помещение или сам жилой дом.

Чтобы оформить ипотеку в Сбербанке под материнский капитал, нужно принести:

- анкету или заявление, содержащее просьбу выдать кредит на лицо (ее можно оформить как в отделении, так и на сайте банка);

- паспорт и СНИЛС заемщика;

- справку из ПФР о сумме, оставшейся на счету;

- бумаги, которые подтверждают доходы клиента банка и его трудоустройство.

Документы о квартире или ином жилом помещении, которое планируется приобрести, также предоставляются. К ним относятся бумаги о техническом состоянии, документы от застройщика и т. д.

Если гражданин, оформляющий ипотеку, занимается предпринимательской деятельностью, он приносит налоговую декларацию, которая указывает на денежную сумму, полученную за последний год. Также понадобятся ИНН и ОГРН.

Оформить ипотечный займ с привлечением средств материнского капитала не составит труда, если подготовить все документы. Банки идут навстречу молодым семьям с детьми и предлагают сразу несколько программ на выбор.

Источник: https://kvadmetry.ru/ipoteka/pod-materinskij-kapital-dokumenty.html

Как оформляется ипотека с материнским капиталом? Подробные шаги и юридические тонкости сделки

Сейчас многие семьи имеют на руках сертификат на материнский капитал и желают использовать его для приобретения жилья с помощью ипотечного кредита. Государство допускает распоряжение средствами таким методом по достижению ребенком 3-х лет. Речь о ребенке, рождение которого и вызвало право на получение субсидии. Ипотека с материнским капиталом возможна в любом банке, который предоставляет гражданам ипотечные кредиты.

Получение сертификата

Получить сам сертификат можно в любое время, не обязательно бежать за его выдачей сразу после рождения ребенка. Оформление сертификата происходит в Пенсионном Фонде РФ. При этом женщина может обратиться в любом ПФР на территории страны, не обязательно по адресу своей прописки.

Если вы планируете приобрести квартиру с применением средств капитала, обращайтесь за сертификатом в ПФР заблаговременно, потому что на его выдачу уходит около месяца. Пакет необходимых документов указывается на сайте Пенсионного Фонда.

Скачать бланк заявления о выдаче государственного сертификата на материнский капитал (.doc)

Сертификат на руках: что дальше?

Далее оформляется непосредственно ипотека под материнский капитал. Точнее, сам жилищный займ будет самым обычным, просто часть средств продавец получит в виде перечисления из ПФР суммы материнского капитала после совершения сделки.

Если вы уже получили сертификат, и ребенку исполнилось три года, можете начинать оформление с выбора банка и кредитной программы. Здесь все стандартно. Вы ищите банк, сравнивая предложения разных учреждений. Если вы выбрали жилищный заем, собираете пакет документов на выдачу кредита, прикладывая к нему сертификат на материнский капитал.

Сумму капитала можно использовать в качестве увеличения максимально возможной одобренной банком суммы или с целью уменьшения суммы кредита. Очень редко банки разрешают применить средства субсидии для первого взноса.

Поиск квартиры и продавца

Если ипотека с использованием материнского капитала предварительно одобрена банком, то можно приступать к поиску подходящего жилья. Использование сертификата предполагает, что это должно быть жилое помещение: квартира, дом. Если это дом, то его статус обязательно должен быть жилым. Дачи и земли на материнский капитал приобрести нельзя.

При поисках квартиры стоит учитывать и то, что она должна соответствовать требованиям банка, потому что купленное в итоге имущество будет оформлено в качестве залога.

Выбирая жилье, обязательно говорите продавцу, что желаете купить квартиру в ипотеку с применением материнского капитала. Дело в том, что не все хотят продавать квартиру по такой сделке, потому что она затягивается. Продавцу необходимо будет ждать перечисления средств из ПФР в течение 2-х месяцев. То есть от банка он получит деньги сразу, а часть средств, которые обеспечивает материнский капитал, придут ему позже.

Если подходящий объект найден

Проводится стандартная для ипотеки оценка покупаемого помещения, определяется итоговая сумма кредита. Также продавец приносит в банк требуемые документы на объект, чтобы кредитор смог проверить юридическую чистоту сделки. Если объект устроит банк, то сделка будет подходить к завершению.

Будет составлен кредитный договор, закладная на квартиру/дом, будет совершено внесение первоначального взноса. Продавец предоставляет банку реквизиты своего расчетного счета, на них будут переведены средства за квартиру. Получается, что сначала продавец получит часть стоимости объекта от банка, а затем будет ожидать поступление денег из ПФР, они придут по истечении трех месяцев.

Оформление сделки в ПФР

После заключения сделки в банке продавец и покупатель идут регистрировать сделку в Росреестре. Примерно через 1-2 недели покупатели получат свидетельства на собственность. После этого требуется совершить заключительный этап — зарегистрировать сделку в ПФР, чтобы продавец получил деньги.

С пакетом необходимых документов женщина, которая и получала сертификат, направляется в ПФР. Стандартно посещается тот отдел, который и выдал сертификат. Но завершить сделку можно и в любом другом отделе в любом городе РФ. Тогда, чтобы квартира в ипотеку с материнским капиталом была оформлена до конца, необходимо обратиться в начальный ПФР и взять там справку о размере материнского капитала. После этого оформить сделку можно где угодно.

К пакету документов прикладываются и реквизиты счета продавца. ПФР проверяет пакет документов и саму сделку на законность (именно на это и тратится два месяца). Если с документами все нормально, в положенный срок продавец жилья получает на свой счет деньги в размере установленного на текущий год капитала.

На кого оформляется покупаемое жилье?

По закону, хоть сертификат получает стандартно женщина на рожденного второго или последующего ребенка, но сертификат этот семейный, а не персональный. Право на субсидию получает вся семья.

Так как использовать материнский капитал на ипотеку может только семья в целом, то и оформление жилья обязательно проводится на всех. Каждый взрослый член семьи ребенок получают на свое имя свидетельство о собственности. Это актуально, если есть факт зарегистрированного брака. Если женщина является матерью одиночкой или состоит в гражданском браке, то квартира оформляется только на нее и всех ее детей.

Источник: https://finansy.name/kredity/ipoteka-s-materinskim-kapitalom.html