Материнский капитал на ипотеку мужа: можно ли мужу погасить таким способом, то есть может ли он так поступить, если жилищный кредит оформлен на него, а также на кого оформлять маткапитал?

Долгое время проблемой являлся вопрос, можно ли погасить материнским капиталом кредит, если ипотека оформлена на мужа. Как известно, данная выплата строго регулируется законодательством, в том числе четко определено ее целевое назначение.

Женщина, получившая денежные средства, не может их использовать на что угодно, они положены для конкретных вещей. Например, можно потратить средства на ипотеку, применив их как первый взнос или же потратив для погашения. Однако трудности могут быть, если кредит был взят на имя супруга, а средства находятся на счету жены.

Сейчас рассмотрим, как можно поступить в такой ситуации, чтобы добиться необходимого и не нарушить законодательство.

Общие сведения

Материнский капитал – это государственная поддержка семьям, в которых рождается или усыновляется второй ребенок. Причем деньги положены и на каждого последующего малыша, начисляются они после рождения. Они не выдаются наличными и находятся на электронном счету, поэтому потратить их можно только для разрешенной законом цели. Семья сама может выбрать, на что использовать материнский капитал, исходя из своей ситуации.

Допустимые варианты:

- Улучшение жилищных условий. Речь идет о приобретении недвижимой собственности, и в этом случае можно как сразу купить квартиру, так и оформить ипотечное кредитование. Во втором случае можно либо применить выплату в качестве первого взноса, либо погасить проценты, либо отдать остаток по задолженности.

- Образование ребенка. Нередко родители используют капитал для того, чтобы позаботиться о благополучном будущем детей. К примеру, можно данную выплату потратить на хорошую школу или высшее учебное заведение. Такой вариант является удачным, учитывая высокую стоимость образования.

- Пенсия матери. Можно положить средства на накопительную часть пенсии.

- Приобретение необходимых услуг и аппаратов для детей-инвалидов. В этом случае допускается использовать выплату для того, чтобы помочь в адаптации ребенку-инвалиду.

При этом стоит понимать, что кредиты, взятые на бытовые объекты или на земельный участок, погашать нельзя. Также не допускается применить выплату, чтобы сделать ремонт в уже имеющейся квартире. Поэтому важно точно знать, на что могут быть потрачены деньги, а на что нет.

О возможности погашения ипотеки

Если жена берет на себя ипотечный кредит, то тогда не составляет труда перевести средства для погашения задолженности. Потому как законодательство допускает такую возможность и не препятствует ей. Но другое дело, когда ипотека на мужа оформлена, и жена к ней никак не относится. То есть, данный кредит был взят еще до вступления в официальный союз, поэтому он числится только за одним человеком.

Раньше было достаточно сложно как-либо использовать средства для оплаты кредита другого гражданина. Ведь, по сути, имущество оформлено на мужа, поэтому женщина помогает ему с долгами.

Однако, если учесть тот факт, что пара уже состоит в браке, то и квартира используется всей семьей, а не только мужчиной.

Поэтому сейчас уже можно при определенных условиях погасить ипотеку мужа с помощью капитала.

Но, учитывая назначение государственной помощи, обязательно должны учесть интересы несовершеннолетнего. Поэтому, если использовать платеж для оплаты кредитования, то тогда ребенку потребуется выделить конкретную часть имущества. У него появятся законные права на долю в квартире, и отец не сможет их оспорить.

Какие документы нужны:

- Национальный паспорт.

- Копия паспорта созаемщика.

- Сертификат о получении материнского капитала.

- Договор, подписанный при оформлении кредита.

- Официальная бумага, доказывающая регистрацию прав на собственность.

- Документ об обязательстве переоформить жилище в общую собственность. Причем будет ровно полгода для того, чтобы осуществить это и выделить долю ребенку.

- Свидетельство о вступлении в брак.

- Паспорт супруга.

Отдельно отметим, что погасить ипотеку материнским капиталом, когда пара не состоит в официальном браке, по-прежнему затруднительно. Поэтому процедура облегчилась только для законных пар, а у гражданских супругов не будет возможности использовать государственную помощь для кредита.

Важно! Стоит помнить о том, что нередко в условиях ипотеки сказано, что данный платеж может только уменьшить ипотечный период, однако никак не влияет на сумму. Некоторых людей это не устраивает, поэтому чтобы не жалеть о трате денег, следует предварительно обсудить этот момент в банковском учреждении.

Бывает и такое, что родителей лишают прав на несовершеннолетнего, и это происходит всегда по веским причинам. Данная процедура осуществляется только в судебном порядке, и никак иначе ее провести нельзя. Людям стоит помнить, что, утратив свои права, нельзя будет использовать материнский капитал. Также данные средства отберут, если усыновление было аннулировано.

Бывает такое, что только мать лишили прав на ребенка, а у отца они остались. Тогда уже выплату, оформленную на женщину, можно получить мужчине. В этом случае он по тем же правилам сможет распоряжаться деньгами, в том числе использовать их для ипотеки.

Если все же прав нет ни у кого из родителей, то капитал будет положен законному опекуну. Есть и такое, что его назначают самому ребенку, и он сможет воспользоваться средствами при достижении определенного возраста. Однако данные моменты нужно уточнять у государственных органов в конкретной ситуации.

Погашение ипотеки, если ребенку нет 3 лет

Как известно, сертификат можно применять сразу после того, как ребенку исполнится три года. Если родители или опекуны пытаются раньше использовать денежную выплату, то данное действие можно считаться незаконным. К слову, бывают даже такие фирмы, которые готовы купить материнский капитал, однако данная процедура будет нелегальной, о чем следует помнить. Если же речь идет об ипотеке на покупку жилья или же на строительство дома, то тогда можно раньше времени применить выплату.

Потребуется выполнить конкретные условия, чтобы можно было использовать капитал. Прежде всего, важно, чтобы жилье было оформлено в общую долевую собственность, и конкретная часть полагалась ребенку. Также нужно зарегистрировать квартиру в государственном порядке. Если кредит висит на мужчине, то он должен состоять в официальном браке с женщиной.

Чтобы получить денежные средства, необходимо будет обратиться в Пенсионный фонд и получить нужный сертификат. Далее уже выбирается выгодная программа банка для использования денег как первый взнос.

Лично явившись в финансовое учреждение, нужно подать заявку и документы. После остается только дождаться решения Пенсионного фонда, и при положительном ответе деньги перечислят банку.

На этом можно будет считать процедуру по использованию капитала оконченной.

Источник: https://gbu-tn.ru/mnogokvartirnye-doma/materinskij-kapital-na-ipoteku-muzha-mozhno-li-muzhu-pogasit-takim-sposobom-to-est-mozhet-li-on-tak-postupit-esli-zhilishhnyj-kredit-oformlen-na-nego-a-takzhe-na-kogo-oformlyat-matkapital.html

Можно ли погасить материнским капиталом, если ипотека оформлена на мужа

Долгое время проблемой являлся вопрос, можно ли погасить материнским капиталом кредит, если ипотека оформлена на мужа. Как известно, данная выплата строго регулируется законодательством, в том числе четко определено ее целевое назначение.

Женщина, получившая денежные средства, не может их использовать на что угодно, они положены для конкретных вещей. Например, можно потратить средства на ипотеку, применив их как первый взнос или же потратив для погашения. Однако трудности могут быть, если кредит был взят на имя супруга, а средства находятся на счету жены.

Сейчас рассмотрим, как можно поступить в такой ситуации, чтобы добиться необходимого и не нарушить законодательство.

Погашение материнским капиталом ипотеки: условия и документы

Федеральный закон от 29 декабря 2006 г. N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» принят в целях создания условий, обеспечивающих этим семьям достойную жизнь.

Закон не раз дополнялся разными положениями, в 2020 году был увеличен размер материнского капитала. Именно эта форма господдержки семей получила название материнского (семейного) капитала.

Самые востребованные способы использование этой формы господдержки семьи – приобретение жилья и погашение материнским капиталом ипотеки.

Что такое материнский капитал и кому положен

Материнский капитал (маткап)– это неотчуждаемое имущественное право впрямую израсходовать определённую сумму из государственного бюджета на удовлетворение материальных потребностей членов многодетной семьи средствами материнского капитала.

Многодетной, в понимании этого Закона, считаются семьи, имеющие двух и более детей, причём дата рождения последнего ребёнка должна приходиться на срок после 1 января 2007 года. То есть мать, родившая целую тройню 31 декабря 2006 года, не считается многодетной, а мать, родившая только двойню на следующий день, 1 января 2007 года – наоборот считается.

Закон распространяется только на россиян, то есть, как минимум, мать и двое её детей должны быть гражданами РФ.

На 2020 год сумма материнского капитала составляет 466 617 руб. Воспользоваться им можно не дожидаясь 3-х лет ребенку.

Материнский капитал – это не денежный приз за рождение второго ребёнка, государство строго ограничивает семьи в том, на что оно готово разрешить потратить маткапитал. Список не слишком велик. Деньги разрешается потратить на:

- Улучшение жилищных условий. Сюда относятся расходы на покупку жилья. Можно материнским капиталом погасить ипотеку, включая возможность погасить часть тела кредита и оплатить проценты по нему. Так распоряжаются средствами материнского капитала более 95 % получивших его.

- Накопительную часть пенсии матери. В этом случае капитал действительно превращается из семейного в материнский. Эта форма не слишком популярна, ввиду трудно прогнозируемой инфляции и нестабильного законодательства.

- Образование детей. Это наименее распространённая форма применения средств маткапа.

- Относительно недавно появилась возможность оплатить средствами материнского капитала приобретаемое для семейных нужд транспортное средства. Пока не достаточно статистики, и трудно сказать насколько этот вариант будет востребован.

- Адаптация ребенка-инвалида в социуме (покупка необходимых средств и услуг).

Так что вложение Вашего материнского капитала в ипотеку – разумный выбор.

Государство строго контролирует использование материнского капитала по назначению. Попытки обналичить семейный капитал являются незаконными и подлежат уголовному преследованию.

Важно, что наличие усыновлённых детей даёт семье такие же права как рождённых. Материнский капитал не обязательно получает именно мать. Это может быть отец или усыновитель. В случае смерти обоих родителей материнский капитал наследуют дети.

Порядок погашения ипотеки материнским капиталом

Думая о том, как вложить маткап, помните, что все граждане, имеющие право на получение маткапа, также имеют полное право на погашение ипотечного кредита материнским капиталом.

Это не всегда было так, и в прошлом банки с неохотой шли на использование материнского капитала на погашение ипотеки.

В настоящее время обязанность обеспечить погашение материнским капиталом ипотеки закреплена за банками на уровне законодательства и банк просто не может отказать в Вашем праве вложить материнский капитал в ипотеку.

Погашение ипотеки материнским капиталом может быть реализовано тремя способами:

- Материнским капиталом можно закрывать первый взнос по ипотеке.

- Вы можете произвести досрочное погашение тела кредита, полностью или погасить часть ипотеки.

- Также есть возможность вносить только проценты по кредиту

Каждый из этих способов имеет свои плюсы и минусы.

В привлечении маткапа для погашения ипотеки с самого первого разговора с банком есть риск. Материнский капитал погашение ипотеки вполне может обеспечить, по крайней мере, частично.

Но банк может заподозрить Вас в вероятной потере работы, необходимости перейти на режим частичной занятости для ухода за детьми. Чтобы подстраховаться банк может предложить Вам повышенный процент по кредиту, уменьшенный срок кредитования или другие дополнительные условия.

Зато, имея уже внесённый маткап, Вы не будете искать слишком большую сумму для первого взноса, и ежемесячные платежи будут посильны с самого начала.

Можно ли погасить ипотеку досрочно? Да, это разрешённый механизм, причём досрочное погашении ипотеки финансово выгодно для заёмщика. Об этом мы писали ранее.

Можно материнским капиталом погасить ипотеку, если у Вас есть возможность инвестировать в то, чтобы платить на прежних условиях в течение двух месяцев. Два месяца уйдут на рассмотрение Вашего дела в пенсионном фонде и переоформление кредита в банке.

Зато потом сразу наступит серьёзное облегчение – тело кредита значительно уменьшится и платёж по процентам будет пересчитан.

Гасить одни проценты по ипотечному кредиту следует только в крайнем случае. Условия погашения ипотеки материнским капиталом таковы, что банк получит все свои деньги, причём раньше срока. Возможно, Вы временно потеряли платёжеспособность и, одновременно, получили право на семейный капитал.

Тогда Вы, чтобы не лишиться заложенной в банке квартиры, вынуждены вкладывать в то, чтобы любой ценой платить за обслуживание кредита. И надеяться на скорое изменение ситуации к лучшему. Но, как только дела пойдут на лад, и будет можно погасить ипотеку материнским капиталом — сделайте это.

Определившись с выбором варианта, обратитесь в банк за специальной справкой о текущем состоянии Вашего кредита. С этой справкой идите в Пенсионный фонд России (ПФР), Там Ваше дело рассмотрят и примут решение. Если оно будет положительным, обратитесь в банк, он сделает перерасчёт.

Документы для банка для погашения ипотеки мат капом

Для обращения в банк Вам нужен сертификат на получение материнского капитала. Для его получения обратитесь в отделение ПФР по месту Вашего жительства с заявлением. Кроме заявления необходимо представить:

- российский паспорт заявителя;

- свидетельство о браке родителей;

- российские свидетельства о рождении детей.

В сложных случаях могут потребоваться свидетельства об усыновлении детей, документы, удостоверяющие российское гражданство детей, родителей или усыновителей, свидетельства о смерти родителей или о лишении их родительских прав, документы о полномочиях доверенного лица и другие.

Получив на руки сертификат, обращайтесь в банк с заявлением о досрочном погашении тела ипотечного кредита, полностью или частично, или о своём желании погасить за счёт материнского капитала проценты по кредиту. При подаче заявления Вам придётся предъявить паспорт гражданина РФ и Сертификат на получение материнского капитала. Банк выдаст Вам справку о состоянии кредита с раздельным указанием остатков по телу кредита и процентам за его обслуживание.

В зависимости от текущего статуса объекта недвижимости, который банк кредитует, а Вы обязаны регулярно оплачивать, Вам могут понадобиться копии свидетельства о регистрации права собственности в органах государственной власти, договора купли-продажи, договора о долевом участии в строительстве объекта недвижимости. Если у Вас их нет на руках, запросите в банке нужные копии.

Документы для пенсионного фонда для перечисления мат капа в банк

После получения справки Вам предстоит обратиться в отделение ПФР по месту Вашего жительства с просьбой о том, чтобы он одобрил перечисление денег из Вашего материнского капитала в пользу Вашей кредитной организации для того, чтобы она погасила Вашу ипотеку. К заявлению, составленному по специальной форме, придётся приложить целый пакет документов. В него входят:

- удостоверение личности гражданина, подающего просьбу;

- сертификат на материнский капитал;

- действующий договор кредитования, непременно с упоминанием целевого характера кредита;

- справка о состоянии долга, с разбивкой на тело и проценты, с реквизитами банка;

- документы о собственности на Ваше жильё – копия выписки из ЕГРП или свидетельства, договор о приобретении объекта;

- обязательство заявителя оформить объект недвижимости в семейную собственность не позднее чем через 6 месяцев после перехода права к нему, причём этот документ надо заверить у нотариуса.

В некоторых случаях, для того, чтобы организовать погашение ипотеки будут нужны другие документы по запросу ПФР.

В фонде Вы должны попросить расписку, с датой приёма заявления. Начиная с неё, у ПФР есть ровно месяц на то, чтобы принять решения о выплате денег банку. Письменное решение должно быть отправлено Вам. В случае положительного решения у фонда есть ещё 10 дней на то, чтобы фактически перевести банку деньги.

Не дожидайтесь истечения этого второго месяца, обратитесь в банк с заявлением немедленно по получении положительного решения. Просите свою кредитную организацию полностью погасить Ваш кредит, если маткапа для этого хватает.

Если не хватает, у вас есть выбор – просить о сокращении срока кредитования при этом ежемесячная выплата остаётся прежней, или о сокращении размера платежей при сохранении срока кредита. Это уже предмет Вашей договорённости с банком.

Так или иначе, банк пересчитает и предоставит Вам обновлённый график платежей.

Возможные причины отказа и что делать в такой ситуации

Отказать в погашении ипотечного кредита могут две инстанции – банк и пенсионный фонд. Вероятность отказа со стороны банка минимальна.

Если уж банк принял решение инвестировать и произвёл кредитование покупки жилья, то ему нет смысла отказываться от получения государственных денег в счёт погашения кредита.

Это снижает его кредитные риски, увеличивает оборачиваемость капитала, создаёт репутацию, наконец. Так что банк, скорее всего, будет выступать на вашей стороне. Что знает – подскажет, где сможет – поможет.

Другое дело Пенсионный фонд России. На него государством возложен контроль за расходованием средств государственного бюджета и вся ответственность за возможные нарушения ложится именно на ПФР.

Так что фонд будет, в случае малейших сомнений, под микроскопом рассматривать Ваш пакет документов, трактуя все сомнения в пользу государства.

К счастью существует законодательное ограничение на список причин, считающихся легальным основанием для отказа заявителю со стороны ПФР. В этот список входят:

- При подготовке пакета документов и подаче заявления допущены ошибки.

- Если представлен неполный пакет необходимых документов.

- Если заявитель лишён родительских прав к моменту рассмотрения его заявления.

- Если органы опеки наложили ограничения на права заявителя по распоряжению сертификатом.

- Если заявитель совершил преступные действия в отношении своего ребёнка.

Указанные причины составляют две группы. Первая – ошибки выполнения регламента подачи заявления (пп. 1,2), а вторая – изменение объективных обстоятельств дела (пп. 3,4,5).

Ваши действия, при отказе по причинам из разных групп, принципиально разные. Если возврат документов связан с тем, что Вы, по мнению сотрудников фонда, нарушили регламент, постарайтесь с ними не спорить.

Скорее всего, они правы – через них каждый день ходят десятки дел, они точно знают, как погасить ипотеку материнским капиталом, а Вы занимаетесь этим первый и последний раз в жизни.

Сделайте как сказано: постарайтесь донести справку, предоставить копию, внести корректировку в сумму – лучше сэкономить время, нервы и закрыть вопрос.

Другое дело – отказ по изменившимся обстоятельствам. Здесь всё зависит от Вашей или их правоты. Если обстоятельства вправду изменились – смиритесь с позицией фонда и боритесь за обратное изменение обстоятельств – признание родительских прав, оправдательный приговор суда, отмену решения органов опеки.

А вот если фонд ошибся или истолковал спорные обстоятельства не в Вашу пользу, боритесь. Надо действовать активно — жалуйтесь в вышестоящие инстанции Пенсионного фонда России, подавайте в суд, ищите сторонников в социальных сетях – это отличное средство повлиять на фонд. Наконец, обращайтесь в СМИ, и справедливость обязательно восторжествует.

Рекомендуем вам обратиться к нашему юристу по ипотеке (в правом нижнем углу сайта форма для записи на бесплатную консультацию по ипотеке). Он подскажет вам как действовать в вашей ситуации.

Ждем ваших вопросов в комментариях. Были ли у вас сложности с погашением ипотеки материнским капиталом?

Источник: https://ipotekaved.ru/dosrochno/pogashenie-materinskim-kapitalom-ipoteki.html

Можно ли ипотеку погасить материнским капиталом

Материнским или же семейным капиталом, называют программу, созданную в целях поддержания российских семей, имеющих на воспитании детей.

Помощь предоставляется при втором и последующем пополнении в семье. Целевое использование финансов, выделяемых программой, находится на контроле государства. Эти средства могут быть потрачены по-разному:

- Для покупки жилья;

- Получения образования;

- Пенсионных накоплений матери.

Использование финансовой помощи становится возможным при достижении ребенком трехлетнего возраста, за исключением выплаты ипотеки. В этом случае, для того чтобы повысить свой семейный жизненный уровень, предоставляется право погашения основного долга и суммы процентов.

Вначале устанавливалась возможность использования средств капитала для ипотечной оплаты, если кредит оформлялся только собственницей сертификата. Тогда множество семей не имели возможности применения госпомощи в случае, когда заемщик – муж.

Этот момент в последующем был учтен Правительством РФ, и уже его новым решением были внесены полностью учитывающие интересы семьи поправки – помощь распространяется и на случаи оформления кредита на мужа.

Другие поправки касаются невозможности истребования пенсионным фондом документа на право владения жильем, а также разрешения использования выделяемых средств в целях погашения кредита, взятого уже второй раз. Оформление подобного займа стало более выгодным для осуществления кредитных выплат.

Чтобы воспользоваться капиталом при оформлении ипотеки на мужа, возникает необходимость в истребовании такой документации:

- Личного паспорта;

- Ксерокопии паспорта лица, выступающего созаемщиком;

- Договора на оформление кредита;

- Сертификата материнского капитала;

- Справки из банковского учреждения для подтверждения суммы кредитной задолженности;

- Документа, подтверждающего проведение госрегистрации права собственности на жилье;

- Обязательства по переоформлению жилья в общую собственность (для переоформления, затрагивающего интересы ребенка, отведено полгода);

- Копии документа, подтверждающего бракосочетание;

- Копии паспорта супруга.

По предоставлению этой документации, ипотечную задолженность будет возможно оплачивать уже через два месяца. В случае, когда заемщиком запланирована оплата приобретаемой недвижимости, период на ожидание сокращается до 15 дней (календарных) от момента направления заявления в управление ПФ.

Перед тем как воспользоваться капиталом в целях ликвидации задолженности, не помешает детальное изучение кредитного договора. Часто с помощью финансовой помощи, заемщику удается лишь сократить ипотечный период, без возможности уменьшения суммы ежемесячной платы или ее отсрочки.

Задействовать материнские деньги муж может только при подтверждении официальной регистрации брака. Пары, проживающие в гражданском браке, лишены такой возможности. Также не имеют права распоряжения капиталом и родители, которых лишили их родительских прав.

Эти государственные средства могут перейти к детям в равной доле или же их позволят использовать официальным опекунам детей.

Правительство РФ, по причине возникновения кризисной ситуации, с 2009 г. позволило применять семейный капитал исключительно при таких обстоятельствах:

- Ипотечного погашения (ранее упоминалось);

- С 2010 г. при приобретении недвижимости на вторичке;

- Получения образования ребенком – оплаты его нахождения в детском саду или же оплаты обучения студента и его проживания в общежитии.

Как наиболее правильно в семейных интересах использовать капитал, пара решает сама, учитывая собственные возможности, роль же государства состоит в контроле процесса. Основное условие – финансы должны быть потрачены, учитывая интересы ребенка.

Предполагается не только внесение ипотечного взноса, но и полное погашение уже имеющейся ипотеки. Когда оформление ипотеки проводилось на супруга, материнским капиталом можно погасить задолженность по ней.

Ранее, конечно, оплачивалась лишь ипотека матери. Однако проблематика вопроса была обдумана, и государством было официально разрешено оплачивать с капитала и отцовскую ипотеку. Все-таки доход преимущественно есть у отца, поэтому шансов на одобрение ипотеки у него больше. Матеря, как правило, находятся в декретном отпуске.

При оформлении ипотеки на отца, право использовать капитал сохраняется, вне зависимости от того, является ли мать созаемщиком, или же нет.

Однако при любых обстоятельствах, в случае если мать использует сертификат для погашения ипотеки, оформляемой на отца, недвижимость обязательно должна находиться в их общей собственности. Этот шаг предпринимается, поскольку в семье есть ребенок.

Важным моментом являются условия ипотечного договора. В них возможно упоминание о том, что выделяемый государством капитал может только уменьшить ипотечный период, но никак не сумму. Подобный момент уточняется в банковском учреждении.

Понятное дело, что брак должен быть подтвержденным на бумаге. При гражданском браке, муж оплачивать свою ипотеку таким образом не сможет.

Запрещено использование сертификата родителями, которые на законном основании лишены родительских прав в отношении ребенка. При этих обстоятельствах, право возникает или у опекунов, или у самих детей по достижению ими определенного возраста.

Можно ли погасить ипотеку материнским капиталом, если ребенку нет 3 лет

До достижения ребенком трехлетнего возраста, введены ограничения на применение сертификата. Государством разрешено использование средств, предоставляемых сертификатом, лишь в целях ликвидации текущих кредитов, оформленных ранее одним из супругов для покупки обустроенного жилья или же строительства такового.

Попытки воспользоваться материнским капиталом в иных случаях, до исполнения ребенку 3 лет, расцениваются как незаконные. Некоторые организации высказывают заинтересованность в «покупке» материнского капитала, однако, подобная деятельность расценивается как мошенничество.

Условия для ипотечного погашения с использованием материнского капитала

Требования, выдвигаемые государством семьям, касающиеся приобретения жилья с помощью семейного капитала:

- Оформление жилой недвижимости должно осуществляться в общую долевую собственность;

- Жилплощадь в обязательном порядке должна быть зарегистрирована государством;

- При оформлении ипотеки на супруга, погашение ее с помощью капитала возможно лишь при официальном оформлении брака.

Порядок оплаты ипотеки:

- При обращении в отделение Пенсионного фонда в регионе, получаете соответствующий сертификат;

- Подбираете наиболее выгодную для вас программу банка, в случае намерения применения средств в целях оплаты первоначального взноса;

- В персональном порядке, или же через почтовое отделение, обращаетесь в соответствующее управление Пенсионного фонда Российской Федерации с заявлением, в котором указывается точная сумма, необходимая для выполнения погашения кредита и оплаты процентов;

- К заявлению прикладываются следующие документы в оригинале: из банковского учреждения, подтверждающие данные лиц, проживающих в доме или квартире, страховое свидетельство, сертификат;

- Необходимо дождаться решения Пенсионного фонда РФ, удостоверившись в факте перечисления финансов банку.

Практические рекомендации:

- Капитал можно перевести в наличные средства, оформив куплю-продажу недвижимости со своими родственниками, погасив ипотеку и получив возможность личного распоряжения финансами;

- Если желаете свести собственные затраты к минимуму – заявление в Пенсионный фонд следует подать незамедлительно после оформления кредита;

- Воспользоваться самой программой есть возможность и проживающим за границей, при условии наличия гражданства. Процесс документального оформления напрямую зависит от регистрации на территории РФ;

- Учтите непредсказуемость процесса инфляции и не затягивайте с ипотечным оформлением. Программа в силе до 2016 г., поэтому продление ее в кризисной обстановке не гарантировано.

Источник: http://o-nedvizhke.ru/kvartira/subsidii/materinskij-kapital/mozhno-li-pogasit-ipoteku-materinskim-kapitalom.html

Как погасить ипотеку материнским капиталом: в сбербанке, документы, можно ли материнским капиталом погасить ипотеку мужа, часть ипотеки, что нужно

В последнее время приобрести жилье без каких-либо долгов становится все сложнее. С этой целью молодые семьи берут ипотечные кредиты, надеясь затем выплатить их с помощь государственной поддержки, а именно материнского капитала. О тонкостях и трудностях этой процедуры и пойдет речь.

Как погасить ипотеку с помощью материнского капитала

Сначала разберемся с тем, что включают в себя оба этих понятия.

Ипотекой называют кредит на покупку жилья, при котором это жилье находится в залоге. Обычно такие кредиты выдаются на длительный срок, они имеют более низкие процентные ставки, но более высокие требования: к стажу работы заемщика, заработной плате, первоначальному взносу и т.

д. Также банк должен оценить квартиру, чтобы понять, насколько адекватна запрашиваемая сумма. Заемщик несомненно является полноправным владельцем недвижимости, он может жить в ней, прописывать кого угодно, делать ремонт, но не может продавать и обменивать без разрешения банка.

Материнский капитал (на данный момент он составляет чуть более 420 тысяч рублей) единожды выдается на имя матери после рождения второго (третьего и т.д.) ребенка, если он был рожден после 2007 года. Эти деньги можно использовать на улучшение жилищных условий ребенка.

Именно для его защиты и поддержки создан этот капитал. Мать не может вложить указанную сумму в чужую квартиру, подарить, вложить в ремонт или разделить при разводе.

Можно купить на эти деньги только ту квартиру, в которой официально выделена доля ребенку и всем остальным членам семьи.

Теперь касательно того, как взять ипотеку и погасить материнским капиталом. Не все банки любят работать с маткапиталом. Потому что эти деньги для них мифические, несуществующий в данный момент. Это лишь вид государственной поддержки. Но это касается не всех банков. Многие из них всегда готовы помочь и рады пойти навстречу.

Часто женщины интересуются, можно ли материнским капиталом погасить ипотеку мужа, на кого должен быть оформлен кредитный договор? На кого угодно, если этот кто угодно член семьи. Муж, жена или оба – не имеет значения. Однако важно, чтобы собственниками квартиры являлись все члены семьи. Если вы оформляете кредит на одного члена семьи, он должен подписать документ, в котором обязуется выделить доли остальным в течение определенного времени после покупки жилья.

Когда можно погасить ипотеку материнским капиталом

Итак, это тот случай, когда кредит взят до рождения второго (или третьего, четвертого, любого) ребенка, благодаря которому вы получили сертификат. Ранее существовал запрет, согласно которому были установлены сроки взятия кредита (после 2010 года). Сейчас никаких ограничений нет. Когда бы вы ни стали заемщиком, маткапитал можно использовать для погашения кредита. При этом банк не имеет права вам отказать.

Многие считают, что использовать деньги можно только по прошествии положенных 3 лет. Это действительно так, но в случае досрочного погашения это не имеет значения. Неважно, сколько лет ребенку, как только вы получили сертификат на руки, вы можете его использовать в этих целях. Рассмотрит алгоритм ваших действий.

- После того, как сертификат официально получен, вы в вашем банке собираете документы, которые будут указаны ниже, и идете с ними и со всеми копиями в Пенсионный Фонд (сейчас туда можно записаться заранее по телефону, чтобы не стоять в очереди с маленьким ребенком).

- Там подаете заявление о распоряжении капиталом. Примерно месяц фонд будет рассматривать ваше заявление, проверять документы, а затем даст ответ. Если он положительный, вся сумма поступит на счет банка в течение 2 месяцев после утверждения решения.

- Потом вы идете по месту получения кредита и там подаете заявление, что долг погашен, получаете документы о перерасчете.

- То же самое нужно делать, если вас интересует, как погасить часть ипотеки материнским капиталом. Оставшуюся сумму вам перерассчитают и выдадут бумаги.

- Помните, что можно «закрыть» можно только тело кредита (основной долг) или же проценты, которые поверх него начислены. Никакие штрафы и пени этими деньгами не оплатить.

Как погасить ипотеку материнским капиталом в Сбербанке: документы

Список необходимых документов во всех банках примерно одинаковый. Чаще все же люди предпочитают обращаться в Сбербанк, поэтому поговорим о том, какие документы потребует он.

Все бумаги тщательно проверяются. При любой ошибке все будет возвращаться назад, вам придется снова идти в Пенсионный Фонд. Поэтому все проверяйте заранее: все имена, даты, печати. Сотрудники Пенсионного Фонда и Сбербанка вам обязательно помогут, но сами тоже будьте внимательны: не путайте фамилии, подписи до замужества и после и т.д.

Берите все оригиналы с 2-3 копиями сразу, чтобы потом не пришлось бегать и что-то копировать.

- Паспорта мужа и жены, свидетельства о рождении всех детей. Делайте копии основной страницы паспорта и прописки обязательно.

- Сертификат на капитал. Оригинал и копия обязательно. Иногда могут попросить справку о состоянии счета на данный момент, чтобы убедиться, что вы никакие средства не потратили. Но это запрашивается в самом же Пенсионном Фонде. Поэтому в случае необходимости никуда ходить не нужно.

- СНИЛС. Берите все на всех членов семьи с копиями.

- Возьмите все договоры, которые вам выдал банк при получении кредита. Даже если вам кажется, что эта бумага не нужная, берите. Хорошо, если все эти бумаги вы держали вместе. Все, что есть, копируйте.

- До того, как пойти в Пенсионный фонд, возьмите справку у того лица, что выдал вам кредит (его фамилия имя отчество указаны в договоре). Идите к нему и просите справку, в которой должно быть прописано, сколько составляет ваш долг на данный момент, с печатями и подписями.

- Там же берете выписку с лицевого счета. Ее копировать обычно не требуют, а забирают оригинал.

- Если квартира оформлена на одного члена семьи, он приносит обязательство, в котором обещает выделить всем доли в течение определенного промежутка времени. Это нужно будет сделать обязательно в юстиции по месту прописки.

- Берете с собой свидетельство о праве собственности на квартиру. Если собственников несколько, возьмите все с копиями.

Это все документы, которые могут вам понадобиться.

Маткапитал как первоначальный взнос

Что нужно, чтобы погасить ипотеку материнским капиталом, вы уже знаете. Теперь поговорим о том, что делать, если заемщиком вы стали уже после рождения ребенка или только хотите им стать. В этом случае, чтобы использовать деньги, придется ждать 3 года после получения сертификата.

Не все банки готовы таким образом выдавать кредиты из-за определенных рисков. И тут они уже имеют право отказать. Однако многие принимают маткапитал в качестве первого взноса: Юникредит, Сбербанк, недавно к ним присоединился в этом плане и ВТБ 24.

Если ответ на вопрос, можно ли погасить совместную ипотеку материнским капиталом, очевиден, то с первоначальным взносом все будет несколько сложнее Придется собрать чуть больше документов и немного чаще походить по всяким инстанциям. Итак, сертификат на капитал уже у вас, следующий шаг – узнать, какую сумму вам согласен выдать банк. Вы подаете следующие документы:

- Анкету с данными заемщика

- Паспорт с регистрацией

- СНИЛС или водительские права

- Справку о доходах с места работы

- Копию трудовой книжки

- Сертификат на маткапитал и справку о его состоянии

- Свидетельство о браке и паспорт мужа, если кредит на него или на обоих

Более точный список документов вы можете получить в отделении выбранного банка, где сотрудники вам подробно все объяснят.

Если ваша анкета подозрений не вызвала и заявка одобрена, смело выбирайте жилье стоимостью, не превышающую указанную сумму. Квартиру нужно будет оценить, чтобы узнать ее реальную стоимость. После всех этих процедур банк выдаст вам письмо, в котором будет указано, что кредит на такую-то сумму одобрен. С ним и со всеми документами, которые уже указывались выше, идете в Пенсионный Фонд подавать заявление о распоряжении государственными деньгами.

Если и там все в порядке и вам разрешили использовать средства, а также выдали справку о точной сумме капитала, снова возвращаетесь к тому, кто оформлял вам кредит, с этими бумагами и предъявляете все, что у вас есть на желаемую квартиру: договор купли-продажи, пусть даже предварительный и т.д. В банке вам нужно будет подписать договор на получение кредита. Затем снова идете в ПФ уже с договором и обязательством выделить доли всем членам семьи.

И только после этого деньги поступят на счет.

Эта схема кажется сложной и непонятной, но пугаться не нужно. Вам будут помогать и пошагово объяснять, куда сейчас идти и с какими бумагами. Помните, что до оформления договора вам предстоит обдумать все: сколько лет вы будете платить ипотеку, какие ежемесячные платежи нужно вносить, потребуются ли еще деньги на ремонт и т.д. Сотрудники банка обязаны вас обо всем проинформировать.

Можно ли сразу погасить ипотеку материнским капиталом: трудности

Трудности возникают редко, поскольку банки обычно курируют такие сделки и следят за соблюдением всем правил в том, что касается документов. Однако вероятность, что вам откажут в использовании капитала, все же.

Банк может и согласиться, но случается, что документы не проходят проверку в ПФ. При этом не имеет значения, на какую сумму вы берете кредит. Нет никаких ограничений касательно того, какую ипотеку можно погасить материнским капиталом.

Любую – на готовое жилье, на новостройку, на строительство своего дома. Отказать вам могут по следующим причинам.

- Неправильно собраны или оформлены документы. Вы что-то упустили, а работник фонда не заметил. Документы придут обратно. Вам позвонят, попросят что-то донести или переделать. Это не страшно, просто займет чуть больше времени.

- Права на дополнительные меры государственной поддержки прекращены. Это означает, что маткапитал вы уже потратили. Обычно вас об этом предупреждают заказным письмом.

- Сумма превышена. Если вы запросили сумму больше, чем вам положено, документы вернутся обратно.

- Ограничение в родительских правах в отношении ребенка, на которого выделены деньги. Это мера, которая обычно заканчивается лишением родительских прав. Вместе с правом на воспитание родители теряют все льготы и маткапитал.

- Если ребенка забрали по каким-то причинам и в органах опеки есть соответствующие бумаги, при проверке это обязательно выяснится.

- Если у мамы или ребенка нет российского гражданства. Но в этом случае и само получение сертификата будет затруднено.

- В случае усыновления второго или третьего и т.д. ребенка мать имеет право получить маткапитал. Но если она его получила, а процесс усыновления был остановлен или отменен, распоряжаться деньгами она не сможет.

Можно ли погасить военную ипотеку материнским капиталом

Военная ипотека – это тот же кредит, но на более выгодных условиях, предназначенных для поддержки военнослужащих. Существует специальная накопительная система, согласно которой можно выплатить кредит только лишь средствами государства, но для этого нужно оставаться на службе все то время, что идут выплаты.

При этом сначала нужно подать документы и стать участником этой программы. По истечении 3 лет, когда на счету накопится достаточно средств, будет возможна покупка жилья. Рассчитывается недвижимость таким образом, что на каждого члена семьи выделятся по 18 кв м. Если военнослужащий желает квартиру большей площади, ему придется вложить свои средства.

Увольняться из армии заемщик не может, если нет уважительных причин: предельный возраст несения службы, состояние здоровья, важные семейные обстоятельства.

Материнский капитал используется так же, как и при обычном кредите. То есть ответ на вопрос, можно ли материнским капиталом погасить часть ипотеки, определенно положительный. Казалось бы, зачем гасить, если платит государство? А затем, чтобы быстрее получить квартиру в полную собственность, снять обременение и жить спокойно.

Для женщины погашение такого кредита капиталом имеет особой значение. Первоначально ипотека и жилье оформляются только на имя заемщика, который несет службу. Если же она хочет использовать сертификат, ее и детей обязаны сделать собственниками. Но это возможно только в случае официальной регистрации брака.

Для первого взноса также нужно ждать 3 года, для погашения ждать не нужно. Документы и алгоритм действий те же самые, что и по обычной ипотеке.

Источник: https://ipotekami.ru/kak-pogasit-ipoteku-materinskim-kapitalom/

Ипотека оформлена на мужа, можно погасить материнским капиталом

По статистике ипотека оформляется на мужчину, и это неудивительно, так как его доход обычно выше, чем у женщины, и банк лояльней относится к нему, как к заемщику. Что говорится в законодательстве? Можно ли погасить ипотеку материнским капиталом (МК), если она оформлена на мужа? Подробно далее

Что такое МК?

Это средства, выдаваемые семьям, воспитывающим двух и более детей, их размер в 2019 году составляет 453 026 рублей. Эти деньги невозможно потратить на бытовые и другие потребности. Законодательством четко установлены сферы применения материнского капитала:

- покупка жилья;

- пенсионные накопления матери;

- получение образования детьми.

Использование средств маткапитала возможно по достижении ребенком трехлетнего возраста, за исключением случаев при погашении ипотеки.

Ранее пользоваться данной выплатой с целью погашения долга по кредиту было запрещено, если он оформлен на другого человека, а не на мать. Как известно, именно за ней и ни за кем больше не числятся данные финансы (исключения составляют случаи с отцами-одиночками). Но Правительство РФ внесло изменения, согласно им, Пенсионный фонд не требует документы, подтверждающие право собственности на недвижимость.

Строй дом бесплатно! читай! Бесплатный лес от государства на строительство дома

Условия погашения ипотеки материнским капиталом

В соответствии со ст. 210 ФЗ-256, деньги могут использоваться на улучшение жилищных условий (ремонт, приобретение жилья, строительство дома). Но как известно, выплаты недостаточно для покупки недвижимости, поэтому многие семьи данные средства вносят в качестве первого платежа в банк по ипотеке. И действующая статья не запрещает это.

Согласно Постановлению Правительства от 13.01.2009, погасить часть ипотеки можно маткапиталом даже в том случае, если тот оформлен на супруга.

В данном случаедействуют следующие условия:

- сделка проводится официально (путем подписания письменного договора с банком);

- ипотека, которую планируется частично погасить материнским капиталом, улучшает жилищные условия всей семьи и детей в частности;

- недвижимость оформляется в собственность на всех членов семьи, включая несовершеннолетних детей;

- объект недвижимости расположен в пределах территориальных границ России (на жилье за рубежом данные условия не распространяются).

Кроме того, чтонедвижимость должна находиться в РФ, к ней предъявляются следующие требования:

- соответствует типу постройки — жилое помещение, подходящее для круглогодичного проживания;

- площадьна одного человека, зарегистрированного на территории объекта недвижимости, составляет от 18 м2 и более;

- жилье в нормальном состоянии, пригодном для безопасного проживания (оценивается, согласно санитарным и противопожарным нормам);

- проведены коммуникации (присутствует газ, свет, вода, отопление, канализационный слив).

Особое вниманиеуделяется оговорке об улучшении жилищных условий. То есть, если приобретенноежилье хуже уже имеющегося, в погашении ипотеки могут отказать.

Как погасить ипотеку, оформленную на мужа?

Нет участкая? читай! Как получить земельный участок под строительство дома бесплатно

Все очень просто, идем в Пенсионный фонд по месту регистрации, предъявляем определенный набор документов, и пишем заявление с прошением разрешить воспользоваться маткапиталом по назначению.

Кстати не обязательно ждать трехлетия ребенка, так как возможность улучшения жилищных условий является единственным исключением из общепринятых правил в отношении пользования денег.

Таким образом, если нато есть необходимость, распорядиться средствами из государственного пособияможно сразу после его начисления. Однако важно придерживаться ряда требований:

- банк принимает госпособия, что указанодоговоре (поощряют погашение материнским капиталом при оформлении ипотеки в ВТБ24, Сбербанке и многих других финансовых учреждениях);

- заемщик имеет положительную кредитнуюисторию, долги по кредитам отсутствуют;

- сделка регистрируется в Росреестре.

Подать заявку в Пенсионный фонд можно через портал Госуслуги или по телефону.

Обычно заявка подаетсяза 2 или 3 недели до предполагаемого погашения. Этого периода обычнодостаточно, чтоб собрать требуемый пакет документов и нотариально оформитьразделение долей между всеми детьми.

Обратите внимание, наисполнение обязательств выделяется не более полугода. Иначе сделкакупли-продажи не состоится, сертификат материнского капитала будет аннулирован,а родители могут привлечься за мошенничество.

После предъявленияпакета документов оформляется заявка о распоряжении материнским капиталом. Проверказанимает от 1 недели до месяца. Далее заявителю выдается справка, которуютребуется предъявить в банке, где оформляется или уже оформлена ипотека.

Если ипотеку оформили до заключения брака

Не переплачивай! читай! Ипотека 6 процентов при рождении 2 ребенка в 2019 году

Расплатиться с долгами можно лишь в том случае, если брак между супругами официально зарегистрирован в ЗАГСе. Независимо от периода оформления ипотеки, ее можно погасить материнским капиталом только в том случае, если оплата осуществляется после бракосочетания супругов.

Важно и то, что погасить займ можно даже тогда, когда один из детей — от первого брака жены. При этом самому супругу придется выделить каждому ребенку долю в квартире или доме, доказательством чего является обязательство, заверенное у нотариуса.

Если сертификат маткапитала выдан до бракосочетания

Если второй ребенок рожден от первого брака, то сертификат на материнский капитал выдают до бракосочетания со вторым супругом. Можно ли в таком случае оплатить часть его ипотеки государственным пособием?

Да, это вполне возможно. Но для осуществления сделки супруг долженпрописать всех детей жены в квартире, купленной по программе ипотечногокредитования. После снятия обременения с недвижимости каждому ребенку должнабыть выделена соответствующая доля.

Что касается самой супруги, она непретендует на часть собственности. Но имеет право проживать вместе с детьми вслучае развода до достижения ими совершеннолетия.

Дело в том, что материнскийкапитал выдается на обеспечение детей, поэтому все сделки, связанные с ним, осуществляютсяисключительно в их интересах.

Обратите внимание, что гос. выплата не распространяется на погашение штрафов, пени и комиссионных за просрочку по ипотеке.

Схема погашения ипотеки

Действуем по следующим образом:

- Получаем сертификат в ПФР.

- Подаем заявку в ПФР о распоряжении средствами государственного пособия.

- Предъявляем документ, подтверждающий факт оформления зйма.

- Предъявляем справку, разрешающую сделку, в банковское учреждение, где получали деньги.

- Регистрируемым сделку в Росреестре.

Этап с регистрацией сделки — обязательное условие.

Пакет документов

Для погашения ипотеки потребуются следующие документы:

- паспортжены;

- сертификатматеринского капитала;

- свидетельствоо заключении брака с супругом, на которого оформлена ипотека;

- справкаоб остатке долга по ипотеке;

- свидетельствао рождении детей;

- письменноеобязательство о выделенных долях детям;

- ипотечныйдоговор и другие документы по кредитованию;

- заявкао распоряжении средствами материнского капитала.

Для написания заявки следует взять бланк в Пенсионном фонде. Там жеможно найти образец его заполнения.

В заявке обязательно указываются следующие данные:

- целииспользования средств;

- номер СНИЛС;

- сумма,которую планируется потратить;

- номерсчета, куда будут переведены денежные средства и прочие сведения.

Скачать образец заявления о распоряжении средствами материнского капитала.

Причины для отказа

Если сделка не приводит к улучшению жилищных условий или противоречит законодательным нормам, в погашении могут отказать.

Причины следующие:

- лишение родительских прав или другие ограничения, препятствующие возможности использования матекапитала;

- жилье, купленное в ипотеку, ветхое или пребывает в аварийном состоянии (случается редко, поскольку банки обычно не выдают займы на приобретение подобной недвижимости);

- нежилое строение;

- на жилье наложено обременение в виде ареста;

- недвижимость приобретена у близких родственников ( в будущем они могут оспорить права детей на жилье);

- нехватка документов.

Не думайте, что обмануть государство просто. Средства, расходуемые из материнского капитала строго контролируются законодательством. Поэтому их разрешат использовать только при соблюдении всех установленных требований.

- Россельхоз Банк ипотекаНа отечественном финансовом рынке сегодня наблюдается большая конкуренция. В результате кредитные учреждения вынуждены в целях

- ГАЗПРОМБАНК ИПОТЕКАПланируя приобрести недвижимость за счет кредитных средств, многие люди обращаются за ипотекой Газпромбанка. Газбромбанк зарекомендовал

- Сбербанк ипотека Наиболее простым для среднестатистического гражданина способом обзавестись собственной недвижимостью остается кредитование. Лидером среди банков

Источник: https://sovetipoteka.ru/voprosy-po-ipoteke/esli-ipoteka-oformlena-na-muzha-mozhno-li-pogasit-materinskim-kapitalom

Как погасить ипотеку материнским капиталом?

Многие супружеские пары, зарегистрировавшие в недавнем времени свой брачный союз официально в ЗАГСе, принимают решение обзавестись личной жилплощадью. Одним из популярных способов приобрести недвижимое имущество является оформление ипотеки. Ипотека обычно оформляется на одного из супругов, а значит обязанность выплачивать кредит ложится только на одного человека.

И кредитные учреждения и граждане, взявшие займ у банка, заинтересованы в скорейшей выплате задолженности. Сделать это в ускоренном порядке можно, используя материнский капитал (который может оформляться и на отца, вопреки названию). Какой порядок действий предусмотрен в этом случае и какие потребуются документы, рассмотрим подробнее в настоящей статье.

Если же необходимо ознакомиться с обязательствами по материнскому капиталу, то эта информация находится в статье по ссылке.

Условия погашения ипотеки, оформленной на мужа

Граждане, связавшие себя семейными узами, часто принимают решение взять в ипотеку квартиру (хотя, в случае трагической смерти одного, второй может претендовать на получение пенсионных выплат, упрощающих этот вопрос: детали тут). Ее погашением обычно занимается то лицо, которое оформило на себя кредит. Существует несколько способов погашения ипотеки, которая оформлена на мужа:

- выплачивать задолженность собственными силами;

- оформить кредитный заем с более низкими процентами в другом банковском учреждении. Этот способ будет более эффективен, если разница в процентных ставках составляет минимум 2-3 процента;

- оформить денежный вычет — с основной суммы кредита и по процентам. В обоих случаях возврату подлежит 13% уплаченных денежных средств. Максимальный размер основного вычета составляет 2 миллиона рублей, с которых вернуть получится 260.000 рублей. В отношении вычета по процентам действует максимальная денежная сумма в 3 миллиона рублей, с которых возврату подлежат 390.000 рублей;

- погашение ипотеки, оформленной на мужа, можно осуществить посредством использования материнского капитала;

- сдача в аренду ипотечной квартиры;

- использование государственной поддержки в оформлении льготной ипотеки. Предоставляется молодым семьям, многодетным и малоимущим, гражданам, состоящим на бюджетной должности или военнослужащим.

Если муж пытается выплатить задолженность собственными силами, то потребуется выбрать удобный способ расчета долга — аннуитетный и дифференцированный. В первом случае размер выплат остается неизменным на всем протяжении произведения выплат. Второй способ отличается большими размерами выплат в начале и меньшими в конце погашения ипотеки.

Условием погашения ипотеки материнским капиталом является нахождение приобретаемой квартиры в долевой собственности семьи, а также эти денежные средства можно употребить только на выплату задолженности и процентов по ней, но невозможно погасить начисленные за просрочку платежей штрафы.

Порядок действий

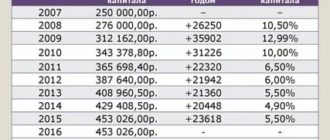

Материнский капитал выдается семьям, где воспитываются минимум двое детей, в качестве государственной финансовой поддержки. Ежегодно производилась индексация размера денежных средств, но с 2015 года она не осуществляется в связи с тяжелым финансовым положением в стране. Сейчас размер материнского капитала составляет сумму в 453.026 рублей. Эти средства можно использовать по нескольким направлениям:

- повышение качества жилищных условий (взятие ипотеки);

- произведение оплаты образовательных услуг для детей;

- установление накопительных пенсионных выплат матери;

- возмещение денежных затрат на покупку товаров для детей-инвалидов.

В первом случае речь идет об использовании материнского капитала на уплату — первоначального взноса ипотеки, базисной суммы задолженности или процентов по кредитному заему.

Погашение ипотечного кредита, оформленного на мужа, предполагает соблюдение следующего алгоритма действий при использовании в этих целях материнского капитала:

- сотрудник банка, оформлявший ипотечный кредит, уведомляется о предстоящем частичном покрытии долга маткапиталом;

- работник кредитного учреждения выдает справку об оставшейся сумме долга и процентов по нему;

- осуществляется сбор документов для ПФР;

- в месячный срок поданные заявителем заявление и документы рассматриваются сотрудниками ПФР и выносится решение;

- спустя еще десятидневный срок, деньги материнского капитала поступают в банк для оплаты ипотеки.

Погасить ипотеку мужа, путем использования материнского капитала можно, если соблюдать законодательство России и знать особенности осуществления данной процедуры.

Если ипотека оформлена до брака

Случается, что до официальной регистрации брака в ЗАГСе будущий муж оформляет на себя ипотеку. Погашение материнским капиталом образовавшейся задолженности возможно. Главное условие, которое должно быть соблюдено — это государственная регистрация брака. Данный факт подтверждается документально в банковском учреждении и Пенсионном фонде.

Еще одной главной обязанностью мужа, использовавшего материнский капитал в своих интересах, считается заверенное у нотариуса письменное обязательство оформить в будущем долевую собственность на детей. Выполнение данной договоренности обязательно, после снятия обременения с приобретенной в ипотеку квартиры. За несоблюдение этого правила муж и отец может быть привлечен к уголовной и административной ответственности.

Интересно знать! Выделение долей общим детям считается главной обязанностью мужа, после погашения ипотеки. Выдел доли супруге, чей материнский капитал был использован, не считается повинностью супруга и она не имеет право считаться владелицей приобретенного имущества (квартиры).

Если материнский капитал получен до вступления в брак

Возможна такая ситуация, когда женщина родила второго ребенка от другого брака и тогда же оформила получение материнского капитала. Будущий муж, оформивший ипотеку на себя и женившийся на женщине с двумя или больше детей, вправе претендовать на материнский капитал для погашения образовавшейся задолженности.

Муж имеет возможность использовать сертификат только при одном условии — при официальной регистрации брака с женщиной, имеющей право на получение материнского капитала. При этом не имеет значение была взята ипотека до государственной регистрации брака или во время брака.

Если ребенку нет трех лет

По законодательству, использовать сертификат можно только по прошествии 3-х лет, после появления или усыновления второго ребенка. Однако многие семейные ячейки общества испытывают острую нужду в материальной помощи до истечения трехгодичного срока. В связи с этим, Правительством РФ было принято решение внести в действующее законодательство корректировки, позволяющие молодым семьям воспользоваться материнским капиталом сразу, не дожидаясь истечения трех лет.

Это постановление действует только на:

- внесение первоначального взноса на кредит по ипотеке;

- погашение основной задолженности или процентов по ней;

- произведение выплат по приобретению товаров для недееспособных детей для их лучшей интеграции в общество.

Погасить ипотеку, оформленную на мужа, законодательно разрешено и до истечения трехгодичного периода, после появления на свет малыша. Порядок действий для использования материнского капитала мужем:

- сбор пакета документов;

- обращение в отделение ПФР с заявлением о досрочном использовании материнского капитала;

- обращение в кредитное учреждение, где оформлялся ипотечный кредит с полученным сертификатом.

Муж и жена могут не расходовать весь запас денежных средств сразу, оставшуюся часть денег есть возможность оставить на будущее. Проведенная в последующие годы индексация увеличит оставшуюся сумму денег.

Список документов

Мужу, желающему оформить погашение ипотеки за счет средств материнского капитала, следует собрать внушительный пакет документов для банка и Пенсионного фонда.

В банк мужу потребуется предъявление таких официальных бумаг, как:

- удостоверение личности гражданина РФ;

- полученный сертификат на получение материнского капитала;

- заявление о желании погасить досрочно часть или полностью ипотечную задолженность в кредитной организации.

На основании представленных документов, сотрудник банка выдаст мужу справку об оставшейся сумме имеющегося долга. Также возможно получение соответствующего свидетельства о праве собственности на приобретенную квартиру. Далее следует обращение в Пенсионный фонд за сертификатом материнского капитала. Скачать заявление в банк можно по ссылке.

Для ПФР потребуется следующий комплект правоустанавливающих документов:

- паспорт супруги, которая вправе получить сертификат на материнский капитал;

- паспорт мужа и свидетельство о браке, если ипотека оформлена на супруга;

- дубликат ипотечного соглашения;

- справка из банковского учреждения об остатке задолженности;

- дубликат соглашения об ипотеке;

- выписка из ЕГРН, подтверждающая право собственности;

- заявление о желании использовать денежные средства материнского капитала на погашение ипотеки;

- письменное обязательство мужа об оформлении квартиры в общую долевую собственность по снятию обременения с жилплощади (обязательно требуется заверить у нотариуса).

Благодаря собранному комплекту документов, муж сможет досрочно оформить погашение своего долга по ипотеке материнским капиталом.

Когда могут отказать?

Основаниями для отказа жене и мужу в использовании средств материнского капитала могут выступать:

- предоставление неполного комплекта документов или неверной информации;

- составление заявления с ошибками;

- не российское гражданство матери или ребенка;

- использованный раннее материнский капитал;

- отсутствие родительских прав у матери;

- отсутствие официального зарегистрированного брака между женой и мужем, на которого оформлена ипотека.

ПФР вправе отказать в погашении ипотеки мужа, если он не оформил у нотариуса обязательство о выдаче долей для детей, после снятия обременения с квартиры. Обжаловать вынесенное Пенсионным Фондом отрицательное решение по делу о выдаче материнского капитала для погашения ипотеки, оформленной на мужа, можно в вышестоящем органе ПФР или в суде. Скачать исковое заявление в суд для обжалования решения по выдаче материнского капитала можно здесь:

Источник: https://www.samso.ru/semejnoe-pravo/kak-pogasit-ipoteku-materinskim-kapitalom-esli-ipoteka-na-muzha.html

Какие права на квартиру у каждого члена семьи, если ипотеку гасили маткапиталом?

После выплаты ипотечного кредита необходимо выполнить обязательство, данное Пенсионному фонду при использовании материнского капитала. То есть папа должен выделить доли в праве собственности данной квартиры всем членам семьи: маме и двум детям. После этого все становятся собственниками квартиры. Только закон не оговаривает размеров этих долей, и они могут быть любые.

Муж может разделить квартиру как на равные части для всей семьи, так и выделить Вам и детям по одной десятой в праве собственности. Если к моменту выделения долей Вы будете в разводе и по решению суда дети останутся с отцом, то Вам он может не выделять долю. В остальных случаях должен выделить.

Соответственно, у жены и двоих детей появится право собственности на эту квартиру, право находиться и проживать в ней.

Главное о материнском капитале для покупки жилья

Может ли бывший муж претендовать на долю в квартире, купленной на маткапитал?

Отвечает управляющий партнер в агентстве недвижимости «Загородный стиль» Петр Манько:

Последнее время несколько раз приходилось продавать и покупать квартиры, которые ранее были куплены с использованием средств материнского капитала. Одна из типичных ошибок собственников – выделение детям и супругу излишней доли и, как следствие, возникновение неудобств при последующих сделках купли-продажи с данной недвижимостью или размывание долей в структуре собственности на объект недвижимости. В данной ситуации важно не совершить такую ошибку.

В указанном примере после погашения ипотечного кредита владельцами долей в праве собственности на квартиру должны стать все члены семьи, но не по ¼ доли. И это ключевой момент.

Расчет доли жены и детей нужно производить из расчета ¼ доли от Х, где Х – доля квартиры, купленная за средства материнского капитала. Это норма отражена в обзоре Судебной практики Верховного суда Российской Федерации.

На практике чаще всего встречается иная ситуация, когда доля средств материнского капитала в цене покупки составляет смешные 5–10%, а доля детей в праве собственности на эту квартиру составляет 50%.

Брак, развод и ваша недвижимость

Раздел имущества в разводе: сложные случаи

Отвечает к. ю. н., адвокат Юлия Вербицкая:

По общему правилу недвижимость, приобретенная одним из супругов до брака или в браке, но по безвозмездным основаниям (дарение, завещание и прочее), является собственностью того из супругов, на кого она оформлена.

Однако в случае, если такая квартира формально была приобретена до брака, но в период брака супруги гасили задолженность по ипотеке за счет совместных денежных средств, то второй супруг в судебном порядке вправе требовать признания данной квартиры совместной супружеской собственностью.

Кроме того, поскольку для погашения ипотеки использовались и средства материнского капитала, то права требовать выдела доли имеют также и дети (в лице своих законных представителей).

Определять размеры долей супругов и детей в данной квартире в случае ее признания совместной собственностью будет суд с учетом фактических обстоятельств дела, а также с учетом объема финансирования, произведенного каждым из супругов и долей материнского капитала.

Можно ли использовать маткапитал, если я буду выкупать жилье 10 лет?

Можно ли не оформлять на детей квартиру, купленную на маткапитал?

Отвечает адвокат Айгуль Адылханова (Самара):

Немного не хватает информации, но исходя из текста, поняла следующее:

- Мужчина приобрел в собственность квартиру по ипотеке с привлечением средств.

- Не выплатив полностью задолженность, женился, и в браке у мужчины родились двое детей.

- Получив право на маткапитал, семья обратилась в Пенсионный фонд и оплатила часть оставшейся задолженности средствами материнского капитала.

На сегодняшний день Пенсионный фонд России не направляет средства маткапитала на погашение ипотеки, если распорядитель (мама) не является созаемщиком. Если же уже направил, то в данном случае в связи с обременением в пользу банка переход права не осуществляется.

Родители же (распорядитель и собственник) подписывают нотариальное обязательство о намерении после погашения всей суммы задолженности и снятия обременения с квартиры в пользу банка осуществить переход права на имя супруги и детей в долях, пропорциональной сумме погашения.

Размеры долей зависят от фактической ситуации (надо смотреть документы).

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

Когда можно продать квартиру, купленную на маткапитал?

Можно ли продать жилье, купленное на маткапитал?

Дети и недвижимость: 15 полезных статей

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Источник: https://www.domofond.ru/statya/kakie_prava_na_kvartiru_u_kazhdogo_chlena_semi_esli_ipoteku_gasili_matkapitalom_/6911