Документы для погашения ипотеки материнским капиталом: что потребует Пенсионный фонд и банк?

Материнский (семейный) капитал или МСК, – это денежный сертификат, предоставляемый государством для улучшения жилищных условий, обучения детей, формирования пенсионного накопительного счета матери или реабилитации ребенка-инвалида. Зачастую финансовая помощь используется для приобретения или строительства жилья, а также погашения ипотеки.

Все банковские учреждения России обязаны принимать данные сертификаты для уплаты жилищной ссуды и процентной ставке по ней. Как происходит погашение ипотеки средствами МСК, какие документы для этого нужны?

Можно ли погасить ипотеку средствами материнского капитала?

Начиная с 2007 года у семей с детьми появилась возможность оплатить кредит на недвижимость с помощью государственной программы. МСК полагается родителям, воспитывающим как минимум двоих детей, один из которых (или оба) родился после 1 января 2007 года.

Сертификат выдается на имя одного родителя, обычно матери. При этом жилье, купленное или возведенное с привлечением государственных средств, по закону должно принадлежать всем членам семейства.

Условия кредитования большинства кредитных учреждений не позволяют оформить приобретаемое жилье в долевую собственность всей семьи. В таких случаях материнский капитал для погашения ипотеки Пенсионным фондом предоставляется, но кроме сбора документов, заемщикам предварительно необходимо подписать обязательство в присутствии нотариуса. Оно является официальным обещанием заявителя оформить недвижимость в долевую собственность супругов и их детей сразу после закрытия ипотеки.

Средства МСК нельзя использовать для уплаты штрафа, образовавшегося из-за невыполнения условий договора. Приобретение дома или квартиры за счет семейного капитала происходит по одному из следующих вариантов:

- внесение первого взноса (не все финансовые учреждения согласны принять МСК в качестве авансового платежа, зачастую семьи вносят личные накопления);

- частичная оплата ссуды.

Документы для распоряжения маткапиталом

Для направления средств материнского капитала на ипотеку супругам следует подготовить пакет документов. Государственная помощь предназначена для частичной оплаты займа либо остатка по ипотечной ссуде.

Заявителям следует знать, что, ведя переговоры с ПФР о реализации своего права на распоряжение МСК, рассчитывать придется исключительно на свои силы, поскольку банк данными вопросами не занимается. Гашение кредита материнским капиталом возможно даже тогда, когда ипотека оформлялась одним родителем, а сертификат – другим.

Зачастую заявление на МСК подает мать детей. Однако воспользоваться государственной помощью может и отец, если супруга умерла во время родов или была лишена родительских прав. В таких случаях, помимо основного пакета бумаг, в ПФР родителю нужно предоставить: свидетельство о смерти жены, судебное решение или иную документацию, свидетельствующую о совершении женщиной противоправных действий по отношению к своим детям.

Кроме того, российским законодательством предусмотрены случаи, когда на данную финансовую поддержку могут претендовать сами дети. При этом дополнительно в пакет документации нужно вложить бумаги о смерти отца и матери или законных усыновителей.

В пенсионный фонд россии

если сбербанк или иное финансовое учреждение одобрило внесение семейного капитала в счет уплаты ипотечной ссуды, следующий шаг родителей – обращение в пенсионный фонд рф. чтобы получить согласие государственного учреждения, супругам необходимо доказать то, что мск будет направлен на погашение ипотеки.

для этого заявителю следует подготовить обширный список документации. после рассмотрения заявки пфр вынесет утвердительное решение или откажет в предоставлении финансовой помощи. перечисление финансов происходит банковским переводом, обналичивание сертификата исключено.

заявление подается в учреждение пф по месту прописки или через мфц. структура документа:

- наименование территориального представительства органа пфр;

- фамилия, имя, отчество заявителя;

- кем приходится ребенку;

- дата и место рождения;

- гражданство;

- серия, номер паспорта и кем выдан документ;

- снилс;

- прописка и адрес проживания;

- информация обо всех детях (рожденных и усыновленных);

- сведения о сертификате;

- опровержение или подтверждение факта лишения родительских прав;

- перечень дополнительной документации;

- информация о доверенном лице и нотариально оформленный документ, подтверждающий его полномочия;

- дата и подпись родителя.

также в бумаге указывается точная сумма, необходимая для погашения задолженности по ипотеке. кроме того, семье необходимо собрать другую документацию, подробный список которой представлен в таблице.

| обязательные документы | дополнительные документы |

| заявление установленного образца о выплате мк | нотариально заверенная копия договора ипотеки |

| сертификат на мск (при утере пенсионный фонд выдает владельцу дубликат документа) | банковская справка о точных размерах задолженности и процентов |

| паспорт заявителя и его супруги, если она выступает созаемщиком | выписка из единого государственного реестра недвижимости, подтверждающая право собственника на жилье |

| снилс | нотариальное обязательство, в котором указано, что заемщик оформит жилье в долевую собственность всех членов семьи после закрытия кредита и снятия обременения банковским учреждением (в течение полугода) |

| свидетельство о регистрации брака | выписка из домовой книги |

| договор кредитования с указанием целевого использования государственной помощи | копия лицевого счета заявителя. |

подав заявление и дополнительную документацию, лицо получит расписку от сотрудника пф с регистрационным номером и датой приема бумаг. рассмотрение заявки не может превышать двухмесячный срок. после этого заявителю будет отправлен письменный ответ.

если гражданин подал ходатайство, но передумал, он имеет право его аннулировать. написать соответствующее заявление можно на протяжении срока рассмотрения документации.

в банк, выдающий (выдавший) ипотечный кредит

если пенсионный фонд одобрил заявление о распоряжении материнским капиталом с целью погашения ипотеки, в течение одного месяца и десяти рабочих дней денежный перевод поступит на расчетный счет кредитной организации.

в сбербанк или иное финансовое учреждение супругам необходимо подготовить пакет документов. список запрашиваемых документов может несколько отличатся в зависимости от выбранного банка. обязательные и дополнительные бумаги представлены в таблице.

стоит учитывать, что документы необходимо подготовить не только заемщику, но и созаемщику, а также поручителю и залогодателю, если таковые имеются.

| обязательные документы | дополнительные документы |

| заявление | оригинал или копия сертификата на мск |

| нотариально заверенная копия паспорта | извещение из пф о том, что средства перечислены на счет кредитора |

| копии трудовой книжки или трудового договора | бумаги об уровне дохода созаемщика, поручителя. |

| справка о доходах заемщика за последние 6 месяцев | |

| документ о купле-продаже недвижимости | |

| выписка из росреестра об объекте недвижимости |

если нужно погасить долг по ипотеке или выплатить остаток

Реализация семейного капитала возможна путем погашения основной задолженности по ипотечному кредиту или банковских процентов, но им нельзя оплатить штрафы или пеню, образовавшиеся вследствие несоблюдения пунктов сделки.

Если супруги хотят погасить действующую ипотеку или оплатить остаток долга материнским капиталом, в первую очередь им нужно запросить справку в финансовом учреждении об остатке долга, а также процентах по нему. В большинстве банков документ можно заказать через интернет и забрать в ближайшем отделении. В некоторых случаях длительность выдачи справки равна 3–10 дням, потому подать запрос лучше заблаговременно.

Далее заемщику следует составить заявление о досрочной выплате средств по кредитному договору. При этом указывается метод перерасчета остатка долга – путем изменения кредитного срока или размера ежемесячного взноса.

Следующим шагом для перечисления кредитору семейного капитала является оформление документа о том, что после закрытия ипотечного договора законными владельцами недвижимости станут все члены семьи без исключения. После нотариального оформления бумаги родители пишут заявление в ПФР.

Если размер материнского капитала позволяет погасить остаток по кредиту полностью, супругам нужно выполнить действия, которые снимут обременение с недвижимости. Сразу после этого выполняется обязательство по оформлению квартиры или дома в долевую собственность детей и родителей. Стоит учитывать, что невыполнение данного условия грозит тем, что ПФР может отозвать выплаченные денежные средства, подав исковое заявление в суд.

Источник: https://SemPravorf.ru/materinskij-kapital/dokumenty-dlya-pogasheniya-ipoteki-materinskim-kapitalom.html

Погашение ипотеки материнским капиталом: перечень документов и пошаговая инструкция

Последнее обновление: 13.02.2020

Процедура кредитования с маткапиталом уже поставлена на поток. Но у семей, которые только начинают задумываться о таком приобретении, возникает много вопросов. Рассмотрим, какие документы для реализации материнского капитала на ипотеку понадобятся, как проходит процедура оформления и одобрения.

Законодательно предусмотрена возможность использования государственной выплаты на улучшение условий проживания. Одним из направлений такого улучшения является приобретение жилья или его возведение.

Купить недвижимость можно как за собственные средства, так и за заемные – ипотеку. Оформляя заем, субъект может использовать маткапитал в качестве взноса. Если кредит уже оформлен, то государственной выплатой можно погасить задолженность по кредиту. Главное в процессе – получить согласие ПФ. Далее заемщик почти не принимает участия в оплате. Алгоритм оплаты прост:

- Получить необходимые бумаги у кредитора.

- Написать заявление в ПФ.

- Получить средства на кредитный ипотечный счет. Если осуществляется досрочное погашение, то нужно выбрать способ оплаты: уменьшение срока или ежемесячного платежа.

Как можно распоряжаться материнским капиталом

Законодательно предусмотрено такие направления использования:

- улучшение условий проживания, в частности, через приобретение квартиры или дома;

- формирование пенсии матери (накопительной ее части);

- оплата услуг на образование ребенка (детский садик, школа, университет);

- приобретение товаров, медицинских препаратов и других принадлежностей для детей-инвалидов.

Плюс в том, что обладатель сертификата может перераспределить деньги между несколькими направлениями. Как это сделать, он решает самостоятельно.

Способы погашения ипотеки материнским капиталом

Несмотря на внушительный размер маткапитала, его недостаточно для оплаты полной стоимости жилья. Покупатели вынуждены оставшуюся часть оплачивать собственными средствами или брать ипотеку. С учетом стоимости жилья и недостаточного уровня дохода, ипотека – наиболее популярный вариант.

Есть три вектора, как можно использовать материнский капитал на погашение ипотеки:

- Внесение первоначального взноса. При оформлении ипотеки заемщик обязан внести первый взнос. Его минимальный размер варьируется от 10 до 20%. Если клиент будет оплачивать взнос именно средствами маткапитала, то он должен выбирать соответствующую программу кредитования. Она так и называется – «Ипотека с материнским капиталом». Внести деньги маткапиталом по другим кредитным линиям будет сложно. Ранее банки неохотно сотрудничали с такими категориями граждан. Сейчас никаких ограничений нет. В любом банке, работающем в сфере ипотеки, есть кредитная линия и с материнским капиталом.

- Погашение остатка долга по ипотеке при досрочном закрытии займа. Интересный способ досрочно закрыть задолженность по кредиту. Заемщику достаточно узнать итоговую сумму долга и в рамках материнского капитала погасить ее раньше срока.

- Погашение процентов и основной суммы задолженности. Актуально для семей, которые недавно оформили договор и в рамках всей суммы кредита не могут погасить задолженность только материнским капиталом. Они могут осуществить частичное досрочное погашение, перечислив материнский капитал на оплату займа. Банк пересчитает кредит и предоставит новый график погашения.

Процедура погашения в двух последних вариантах почти схожа. Банк не вправе ограничивать заемщика в возможности преждевременно закрыть долг. Законодательно сейчас каждый клиент финансового учреждения может сделать это без штрафных санкций. Главное – это узнать список документов, необходимых для погашения ипотеки материнским капиталом (об этом далее).

Перечень документов для погашения ипотеки материнским капиталом

Перечень документов для погашения ипотеки материнским капиталом можно разделить на две подкатегории:

- Бумаги, необходимые для обращения в ПФ.

- Бумаги для оформления займа.

Обращение в ПФ – главный этап на пути использования выплаты. Если ПФ предоставит отказ, то дальнейшее сотрудничество с кредитором будет невозможно. От полноты документов и их точности зависит и результат обращения.

Перед подачей заявления в ПФ нужно обратиться в банк и получить предварительное одобрение кредита. После получения положительного решения предоставить документы по кредиту в ПФ. Если ссуда уже оформлена, то нужно получить справку в банке об остатке задолженности. Она бесплатна и выдается в день обращения.

Документы, которые потребуют в ПФ на погашение ипотеки материнским капиталом:

- сертификат государственного образца;

- паспорт владельца сертификата;

- договор кредитования между заемщиком и кредитором. Если договор еще не подписан, то предварительное соглашение или другие бумаги, подтверждающие расчеты по займу;

- справка об остатке долга по кредитному счету;

- документы, подтверждающие регистрацию брака/развода;

- свидетельства, подтверждающие рождение детей. Представляются на всех несовершеннолетних детей;

- обязательство заявителя о том, что после оформления права собственности жилье будет распределено в равных долях между всеми членами детьми;

- заявление.

Обратите внимание: в ПФ должен обращаться владелец сертификата. Если обращается уполномоченное лицо, то оно должно иметь доверенность, заверенную нотариусом.

Относительно вопроса о том, какие документы нужны для погашения ипотеки в банке, все просто. Банку не важно, кто закроет счет. ПФ самостоятельно перечислит средства по указанным реквизитам.

Основные требования и процедура погашения

Погашение ипотеки материнским капиталом доступно всем, у кого есть сертификат и не утрачено право на его распоряжение.

Требования выдвигаются к жилью:

- оно должно соответствовать жилым нормам;

- оно должно быть лучше, чем предыдущее;

- приобретаемый объект должен принадлежать лицам, не состоящим в родственных связях с покупателем.

Не могут воспользоваться выплатой и лица, утратившие родительские права, находящиеся под подозрением в совершение уголовного преступления.

Поданное заявление с пакетом бумаг рассматривается в течение месяца. Когда решение принято, то заявителя информируют о нем в течение 3-х рабочих дней. После этого деньги перечисляются на кредитный счет владельца.

Важно: рекомендуется при положительном решении со стороны ПФ обязательно предупредить банк о досрочном погашении. В некоторых учреждениях обязательна процедура письменного заявления. В документе указывается сумма погашения и примерная дата оплаты.

Основания для отказа

В редких случаях владельцам сертификатов на материнский капитал могут предоставить отказ использовать его в качестве дополнительного капитала по ипотеке. Отказать может как Пенсионный фонд, так и сам банк. Хотя последний вариант менее распространён на практике.

Причины отказа со стороны ПФ:

- Собственник маткапитала потерял право или временно ограничен в праве использования маткапитала. Происходит это при лишении родителей родительских прав, при уголовном делопроизводстве против родителей, при отмене усыновления и т.д.

- Документы для распоряжения материнским капиталом на ипотеку предоставлены не в полном объеме, в них содержатся ошибки, неточности и т.д.

- Жилье не соответствует базовым требованиям, которые к нему выдвигаются. Следует помнить: капитал используется для улучшения жилищных условий. Ребенок должен переезжать в квартиру или дом, который лучше того, в котором он жил до этого. Если права ребенка в данном вопросе нарушаются, то ПФ откажет в предоставлении разрешения.

- Приобретаемая квартира находится в собственности у близких родственников. Такая схема запрещена, поскольку она может использоваться в качестве мошеннического способа обналичить материнский капитал. Исключение – если у родственника выкупается доля квартиры, которая после сделки будет полностью принадлежать семье.

Касаемо банковского отказа, то здесь все просто: заемщик даже при наличии материнского капитала должен соответствовать базовым требованиям.

Обратите внимание! В банке оценивается уровень платежеспособности семьи. Если дохода заемщика недостаточно для оплаты ежемесячных ипотечных платежей, то в кредите будет отказано.

Есть ситуации, которые можно исправить в оперативном порядке. Есть же варианты, когда исправить ситуацию невозможно:

- Лишение родительских прав, уголовное делопроизводство и т.д. Улучшить ситуацию можно только через подачу искового заявления в суд. Пока суд не восстановит права, не вынесет решение по делу, ни одно отделение ПФ не одобрит ссуду.

- Несоответствие базовым требованиям банка. Если заемщик не имеет высокой заработной платы, он молод (до 21 года), не имеет официального трудоустройства, то одобрить кредит не смогут.

Если распоряжение материнским капиталом на погашение ипотеки не утрачено, у субъекта высокий уровень заработной платы, то ситуацию всегда можно исправить:

- откорректировать поданные документы: переписать заявление, исправить ошибки;

- донести документы, необходимые для погашения ипотеки материнским капиталом: справки, выписки, свидетельства;

- выбрать другой объект недвижимости, который будет соответствовать установленным критериям. Если ранее понравившаяся квартира принадлежала близким, то нужно найти объект, принадлежащий незаинтересованному продавцу.

Особенности использования

Использовать государственную выплату для купли жилья разрешено с момента, когда ребенку исполнится три года. Исключение – это оформление ссуды на покупку квартиры. Не стоит ждать трехлетнего возраста и тогда, когда заем уже оформлен и заемщик хочет преждевременно погасить обязательства.

Алгоритм покупки объекта за кредитные средства особо не отличается от обычной процедуры приобретения. Единственный нюанс – нужно обратиться с документами в Пенсионный фонд, который даст добро на погашение ипотеки материнским капиталом.

Заказать бесплатную консультацию юриста

Источник: https://urist-bogatyr.ru/article-item/kak-oplatit-ipoteku-materinskim-kapitalom/

Какие документы нужно предоставить в ПФР для погашения ипотеки

Семейный капитал позволяет улучшить жилищные условия за счетгосударства. В 2019 годуусловия и порядок реализации средств остается прежним. Изначально заявительдолжен получить сертификат, после чего деньги можно потратить на недвижимость.

Выплата жилищного кредита не вызывает серьезных трудностей, но нередко имеетряд ограничений и нюансов.

Рассмотрим подробнее, какие условия выдвигаетпенсионный фонд и какие документы нужны для использования материнского капиталапри погашении ипотечного займа.

Условия погашения ипотеки маткапиталом

Ключевое условияиспользования материнского капитала – в ипотечном договоре должно быть указано,что деньги выданы на покупку жилого помещения или для рефинансирования кредита,полученного на те же цели.

Объектом приобретения может быть дом, квартира,комната, последняя доля. Дачи и садовые домики в СНТ, гаражи, коммерческаянедвижимость под определение «улучшение жилищных условий» не попадает, дажеесли они куплены в ипотеку.

Также не получится израсходовать деньги на ремонтжилого помещения.

Вложить средства,выданные в рамках государственной поддержки, в погашение ипотеки можно сразупосле получения сертификата. Это один из немногих способов распорядиться деньгами,не дожидаясь трехлетия ребенка.

Кредитором может быть банковское учреждение,кредитно-потребительский кооператив или иная финансовая организация, имеющаязаконные права на выдачу жилищных займов. Причем МФО в данную категорию непопадают.

Общие условия, которые выдвигает пенсионный фонд,стандартны:

- купленное жилье расположено на территории РФ;

- объект пригоден для постоянного проживания и является жилым.

Прочие требования соблюдены «по умолчанию» — когда банквыдает средства, проводится и проверка, и оценка объекта. Соответственно, еслизаем был одобрен, значит дом или квартира не находятся в аварийном состоянии,не состоят на учете на капремонт, пригодны для постоянного проживания в любойсезон.

Незапрещенно погашать ипотеку, оформленную в рамкахпрограммы «Молодая семья». Однако в договоре часто встречается особаяформулировка о цели финансирования – «приобретение недвижимости». Чтобы ПФРодобрил использование маткапитала, с банком нужно заключить дополнительное соглашение с уточнениемцели выдачи денег – «приобретение/покупка жилого помещения по адресу».

Стоит отметить, что ПФР требует оформление объекта в общуюсобственность либо составление нотариально заверенного обязательства, что послевыплаты кредита дети получать долю. Из этого следует, что если ипотечнаяквартира или дом уже проданы,погасить ипотечный кредит за счет средств материнского капитала не получится. Упенсионного фонда не будет основания для одобрения распоряжения, так какфактически этой недвижимости нет.

Вложение средств господдержкиразрешено не только на один ипотечный заем, а на два, три или несколько.Законодательно количество кредитов не обозначено.

Нюансы оформления ипотеки

Получение ипотеки нередко связано с различными нюансами.Рассмотрим несколько самых распространенных, которые не станут причиной вотказе использования материнского капитала:

- Допускается оформление ипотеки на мужа, в том числе до 2007 года. Важно, чтобы на момент перевода денег брак был официально заключен и подтвержден соответствующим свидетельством.

- Объект залога может принадлежать третьему лицу, например, родителям мужа или жены. Ключевой момент, что заем должен быть выдан матери или ее законному супругу (согласно 256-ФЗ от 29.12.2006г.).

- Совместное проживание детей и родителей в приобретенном жилье не требуется.

Если ипотека взята третьим лицом (не матерью или законнымсупругом), то использование средств материнского капитала невозможно. Даже еслимуж или жена являются созаемщиками и фактически имеют финансовые обязательстваперед банком и права на определенный объект жилой недвижимости.

Необходимые документы

Общий список документов включает:

- Удостоверение личности получателя сертификата и законного супруга.

- Свидетельство о заключении брака, если ипотека взята мужем.

- Копия кредитного договора.

- Справка от кредитора, где указана сумма остатка задолженности.

- Копия договора об ипотеке, прошедшего регистрацию.

- Выписка из ЕГРН.

- Копия договора об участии в долевом строительстве, если объект находится на стадии строительства и еще не введен в эксплуатацию.

- Документ или справку, которые подтвердят факт перечисления кредитных средств.

Может понадобиться документ о выделение долей детям в жилье.

Все копии документов и справок предоставляются в отделение пенсионного фонда вместе с оригиналами, которые сразу возвращаются владельцу.

Существуют и дополнительные требования к пакету документов.Так, если право на владение сертификатом перешло к отцу или детям по наследству,причины необходимо подтвердить соответствующими бумагами и справками. В случаесмерти родителей, их утраты родительских прав, также прилагаются документы,отражающие факт законного перехода права на маткапитал к детям.

Пошаговый порядок действий

Изначально владелец сертификата должен собрать полный пакет документов. Справки о состоянии задолженности нужно взять в банке или кредитно-потребительском кооперативе (в зависимости от того, кто является кредитором). Прочие бумаги должны быть на руках, но при отсутствии таковых всегда можно оформить дубликаты. Причем заказать их нужно до получения справки о сумме долга по ипотеке.

Также получателю следует составить распоряжение о расходовании материнского капитала. Затем вседокументы подаются в отделение пенсионного фонда. Предоставляются они личнолибо третьим лицом, при наличии нотариально заверенной доверенности.

Решение пенсионного фондао перечислении денег физическому лицу занимает до двух месяцев. Если заявлениебудет одобрено, средства переводятся на указанные ранее реквизиты в срок до 1месяца и 10 дней.

Погашение ипотеки семейным капиталом – это либочастично-досрочная выплата, покрывающая часть основного долга, либо полноедосрочное закрытие договора. Некоторые банки устанавливают особые требованиядля проведения такой операции. Как правило, требуется написать заявление, гдеуказывается дата и сумма, которая поступит на счет. Чтобы не допустить ошибок,рекомендуется обратиться к специалистам компании-кредитора и уточнить деталипроведения операции.

После того, как ПФР переведет деньги, необходимо вновьобратиться в банк, где оформлялся заем. Сотрудники должны сделать перерасчеткредита или выдать справку о полном закрытии займа и отсутствию задолженности.На этом процедура считается оконченной.

На практике процедура внесения средств маткапитала в счет погашения ипотечного кредита довольно проста. При этом заявитель имеет право отменить поданное заявление. Достаточно заполнить соответствующий бланк и передать его в отделение пенсионного фонда.

Сделать это можно не позднее, чем средства будут перечислены банку.

Кроме погашения существующей ипотеки, маткапитал можно использовать как первоначальный взнос по жилищному кредиту.

Источник: https://finansy.guru/ekonomika-i-rynki/materinskij-kapital/dokumenty-v-pensionnyj-fond.html

Список документов для погашения ипотеки материнским капиталом – полный перечень

Хотите проконсультироваться у юриста бесплатно? Пишите в чат справа внизу или звоните на горячую линию 8 800 350-84-13 (доб. 760) — звонок по РФ бесплатен.

Семье, в которой появился второй ребенок, полагается финансовая поддержка от государства в сумме 453 026 руб. Эти деньги используются на ограниченный перечень целей, в числе которых улучшение условий проживания. Чтобы получить деньги и рассчитаться с банком, нужно собрать необходимые документы для погашения ипотеки материнским капиталом и подать официальный запрос в территориальное отделение ПФР.

Варианты использования государственного сертификата

Существует три варианта использования материнского капитала для расчета по кредитным обязательствам:

- Перечисление первоначального взноса

Этот способ действий подходит для супругов, которым уже выдали государственный сертификат на руки. Они вправе оформить ипотеку, когда второй ребенок достигнет трехлетия. Ранее банки настороженно относились к молодым семьям, считая их неблагонадежными заемщиками, но постепенно список кредитных организаций, предоставляющих им ссуды под покупку недвижимости, расширяется. Минус способа в том, что ставки могут оказаться завышенными.

Семья оформляет ссуду и уплачивает первый взнос (как правило, он равен 10-15% от цены недвижимости) из собственных накоплений. Затем супруги направляют материнский капитал (в полном объеме или часть) для досрочного погашения, предварительно согласовав это с банком. Тем самым заемщики сокращают срок кредита и (или) размер месячного платежа.

- Погашение процентов по кредиту

Это наименее востребованный вариант использования маткапитала. Молодая семья направляет его на погашение процентов, если не планирует рассчитываться по обязательству досрочно. Тем самым она сокращает помесячные кредитные выплаты и уменьшает нагрузку на свой бюджет.

Действующее законодательство не допускает возможности использования маткапитала для совершения регулярных платежей по ссуде или перечисления штрафов за допущенные просрочки. В законе четко прописано, что использование сертификата производится единовременно.

Семья самостоятельно решает, как применить сумму госпомощи: на одну цель или для решения нескольких насущных вопросов. Это означает, что родители вправе использовать полученные средства частями: на гашение ипотеки, возмещение расходов, связанных со строительством частного дома, и образование ребенка.

Как использовать денежные средства для погашения ипотеки?

Механизм действий заемщика зависит от того, как именно он планирует использовать материнский капитал. Существует две схемы:

- Погашение действующего кредита

Чтобы воспользоваться денежными средствами, нужно удостовериться, что ссуда имела целевой характер, т.е. оформлялась для улучшения условий проживания семьи. Если это так, заемщик общается в банк и информирует о своем намерении рассчитаться по кредиту досрочно.

Менеджер подскажет, какие документы нужны для погашения ипотеки. Как правило, кредитные организации просят от клиентов официальное письмо с указанием суммы перечисления и ориентировочной даты. В отделении заемщику выдадут копию договора ссуды и справку об остатке задолженности, которая потребуется для подачи заявления в ПФР.

После урегулирования вопроса с банком заемщик обращается в Пенсионный Фонд для использования средств маткапитала. По факту рассмотрения предоставленных документов государственный орган перечисляет деньги на ссудный счет гражданина. Затем кредитная организация пересчитывает сумму оставшихся к уплате процентов и (или) размер ежемесячного платежа.

- Использование маткапитала для первоначального взноса

Чтобы действовать по этой схеме, молодой семье нужно выбрать банк, который работает с материнским капиталом. Специалисты рекомендуют обращаться сразу в несколько кредитных организаций, где есть соответствующие программы, чтобы выбрать оптимальные условия.

После получения документации гражданин подписывает с продавцом квартиры договор, регистрирует его в Росреестре и предоставляет в банк. Тот выдает необходимую сумму, которая направляется второй стороне сделки. Далее заемщик обращается в Пенсионный Фонд с заявлением об использовании маткапитала.

По результатам рассмотрения заявления ПФР принимает решение. Если оно положительное, денежные средства направляются на ссудный счет заемщика. Далее банк действует в соответствии с условиями программы кредитования: меняет график платежей, снижает ставку процента и т.д.

Как получить материнский капитал в ПФР – перечень документов

Чтобы распорядиться сертификатом, супруги обращаются в Пенсионный фонд. Это можно сделать тремя способами:

- прийти в территориальное отделение Фонда лично;

- подать документы через МФЦ (перечень ниже);

Источник: https://tvoj-yurist.ru/dokumenty-dlya-pogasheniya-ipoteki-materinskim-kapitalom/

Документы для погашения ипотеки маткапиталом через банк

Когда в семье рождается второй ребенок, часто это не только повод для радости, но и причина задуматься над расширением жилплощади. Возможно, квартира или дом, в котором проживает семейство, уже было приобретено в ипотеку. Тогда материнский капитал, полученный после рождения второго (или последующего) ребенка, станет неплохим подспорьем для выплаты долга. Наша статья расскажет, как использовать сертификат и какие документы для погашения ипотеки маткапиталом нужно собрать.

Кому положен сертификат для погашения ипотеки материнским капиталом

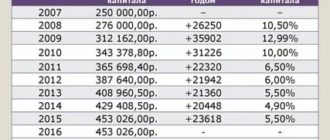

Программа государственной поддержки с участием материнского капитала для семей с двумя и более детьми начала действовать с 1 января 2007 года. Тогда сумма по сертификату составляла 250 000 рублей. В 2019 году с учетом инфляции размер маткапитала увеличился до 453 026 рублей.

Право на получение сертификата имеет родитель (как правило, мать) при рождении или усыновлении второго ребенка. Одним из направлений использования маткапитала является улучшение жилищных условий. Средства можно потратить на погашение части ипотечного кредита или строительство. Обязательным условием является предоставление долей в новом жилье всем детям.

Таким образом, использовать материнский капитал в целях погашения ипотеки можно следующим образом:

- приобрести жилье на территории Российской Федерации;

- оплатить первоначальный взнос;

- погасить часть уже имеющегося ипотечного кредита;

- оплатить проценты по ипотеке.

Срок действия уже полученного сертификата не ограничен временными рамками, поэтому можно не спешить использовать его как можно скорее. Выдача сертификатов по последним данным продлена до окончания 2022 года.

3 способа погашения ипотеки маткапиталом

Согласно Постановлению Правительства РФ № 862 от 12.12.2007, материнский капитал допустимо использовать при покупке жилья. Средства маткапитала могут быть потрачены как на стандартное приобретение по договору купли-продажи, так и при ипотечном кредитовании, а также на строительство. Право использования сертификата имеют семьи с двумя и более детьми. Чтобы обезопасить граждан, государство обязало кредитные организации принимать материнский капитал в счет погашения долга по ипотеке.

[offerIp]

Большинство финансовых учреждений принимает маткапитал как оплату долга по ипотеке и предоставляет при этом выгодные условия кредитования. Однако подобная практика не является повсеместной.

Временной период использования материнского капитала не ограничен, тем не менее для внесения его в качестве первоначального взноса нужно, чтобы второму ребенку исполнилось три года.

При потере оформителем родительских прав или при его смерти средства маткапитала может использовать другой родитель или опекун ребенка. В таком случае к заявлению в Пенсионный фонд прилагается доверенность, подтвержденная нотариально, свидетельство о смерти родителя и свидетельство о браке. Если и мать, и отец умерли или лишились родительских прав, сертификатом может воспользоваться сам ребенок по достижении им возраста 23 лет.

Если ипотека была оформлена до рождения второго ребенка, маткапитал может быть применен для погашения кредита сразу же. При досрочном завершении кредитного соглашения заемщик имеет право на пересчет процентов и возврат страховых взносов, которые не были использованы.

Недопустимо применять средства материнского капитала для покрытия задолженностей и штрафов за просроченные по ипотеке платежи.

Основной перечень документов для погашения ипотеки маткапиталом

1. Документы для погашения ипотеки маткапиталом в 2019 году:

- Сертификат на получение материнского капитала.

- СНИЛС.

- Паспорт заявителя (матери, отца или опекуна, гражданина РФ).

- Документ, подтверждающий регистрацию по месту жительства.

2. Дополнительные документы для погашения ипотеки маткапиталом.

Состав пакета документов может различаться в зависимости от организации, в которую он подается. Ниже мы рассмотрим список документов, которые нужно предоставить в банк.

Чтобы закрыть ипотеку средствами материнского капитала, банк требует следующие документы:

- паспорт заявителя;

- сертификат на получение маткапитала;

- заявление о досрочном погашении ипотечного кредита.

После принятия и рассмотрения документов банк выдает справку с указанием сведений о договоре ипотеки:

- размер платежей, оставшихся после внесения средств маткапитала;

- сумма процентов.

Если договор ипотеки закрыт полностью, банком выдаются правоустанавливающие документы на приобретенное жилье, которые затем должны быть переданы в филиал ПФР по месту жительства.

Документы для погашения ипотеки маткапиталом в Пенсионный фонд

Выполнение последнего условия необходимо, поскольку материнский капитал принадлежит ребенку. Каждый из детей получает долю в новом владении, подтвержденную соответствующими документами.

Обратите внимание: подавая в Пенсионный фонд документы на погашение ипотеки маткапиталом, следует попросить расписку о получении заявления.

Документы для погашения ипотеки маткапиталом через МФЦ

Подачу заявления также можно осуществить в офисе многофункционального центра (МФЦ). Данный способ обращения в ПФР оговаривается в п. 12 приложения 1 приказа Министерства труда и соцзащиты РФ «Об утверждении правил подачи заявления о распоряжении средствами материнского капитала». Отметим, что получить сертификат на маткапитал с 2014 года также можно в офисе МФЦ. Получение права на распоряжение средствами производится в том же порядке, что и оформление сертификата.

Данная услуга предоставляется бесплатно по предварительной записи или в порядке живой очереди. Направление использования сертификата определяет перечень документов, которые нужно предоставить.

1. Распоряжение средствами маткапитала через МФЦ.

Подавать заявление на распоряжение маткапиталом имеет право сам владелец сертификата, его законный представитель или доверенное лицо. В двух последних случаях требуется наличие нотариально заверенных документов, подтверждающих полномочия.

Заполнить заявление о распоряжении маткапиталом можно в офисе многофункционального центра, сотрудник подскажет, как это сделать, и проверит, правильно ли составлен документ.

Важный момент: принятое заявление направляется в отделение Пенсионного фонда по месту регистрации, где будет рассмотрено в течение месяца. Гражданин должен получить ответ не позже, чем через пять дней после принятия решения о распоряжении средствами.

2. Список документов, необходимый для подачи в МФЦ.

Пакет документов для подачи заявления может отличаться в зависимости от цели использования средств. Итак, какие документы нужны для погашения ипотеки маткапиталом?

Этапы погашения ипотеки маткапиталом

Порядок действий для погашения ипотеки средствами материнского капитала следующий:

- Подача заявления в кредитную организацию о погашении долгового обязательства маткапиталом.

- Получение в банке справки о наличии задолженности, сумме платежей и процентов на момент выдачи сертификата, а также правоустанавливающих документов, подтверждающих приобретение жилплощади в ипотеку.

- Подача документов на погашение ипотеки маткапиталом в ПФР или МФЦ.

- Получение разрешения Пенсионного фонда на подобное использование сертификата (30 календарных дней).

- После принятия заявления и выдаче положительного ответа ПФР в течение двух месяцев перечисляет необходимые средства в банк.

- Отклонение заявления можно обжаловать в суде.

- Подача заявления в банк о погашении ипотеки раньше положенного срока.

Если средства материнского капитала не покрывают ипотеку полностью, банк производит перерасчет и предоставляет клиенту новый график и сумму оставшихся платежей.

Причины отказа в погашении ипотеки маткапиталом

Давайте разберемся, в каких случаях заявление на погашение ипотеки средствами маткапитала может быть отклонено:

- ошибки при составлении заявления;

- пакет документов предоставлен не полностью;

- заявитель применил противоправные действия в отношении ребенка;

- мать или отец, являющиеся владельцами сертификата, были лишены родительских прав;

- права опекуна были ограничены по решению органов опеки.

Подготавливая пакет документов и заполняя заявление, не спешите, проверяйте и уточняйте не до конца понятные детали, чтобы не пришлось терять время и проходить весь путь заново.

Вам также может понравиться

Источник: https://www.papabankir.ru/ipoteka/dokumenty-dlya-pogasheniya-ipoteki-matkapitalom/

Документы для погашения ипотеки материнским капиталом: банк и ПФ

Документы для погашения ипотеки материнским капиталом в 2020 году.

Приветствуем Вас, счастливые обладатели семейного счастья, ну а как иначе, ведь в вашей семье уже минимум 2-е детей, имеется своя квартира, либо есть огромное желание таковую приобрести в ипотеку и в руках сертификат на материнский капитал.

Вполне резонно использовать сертификат на частичное решение жилищного вопроса и в данной статье мы разберем порядок действий, документы необходимые для погашения ипотеки материнским капиталом.

Кому положен

Само право и процесс регламентирован Постановлением Правительства РФ №862 от 12.12.2007г. На 2019 год сумма поддержки составляет 453026 рублей.

Данный сертификат положен родителю при рождении (усыновлении) второго ребенка. Использование денег возможно на строительство или покупку жилья в ипотеку. Не забываем о правах детей на приобретаемое жилое помещение, ведь мы тратим их деньги.

Погасить ипотеку материнским капиталом можно следующим образом:

- оплатить первоначальный взнос;

- уменьшить основную часть долга. Наиболее выгодное решение, при этом идет существенная экономия семейного бюджета на банковских процентах;

- полное погашение ипотечного кредита, если суммы хватает.

Условия

И так, беря ипотеку под материнский капитал, соблюдаем следующие условия:

- приобретаем жилье только на территории нашей необъятной Родины, т.е. РФ;

- оплачиваем первоначальный взнос;

- тратим деньги на погашение ипотеки части основного долга, если она уже была;

- оплачиваем проценты по ипотеке, так же если ипотека уже взята.

Для распоряжения сертификатом нет предельного срока, пользуйтесь им в любое удобное для вас время, но получить его можно только до конца 2022 года.

Куда и зачем ходить

Путем кропотливого и взвешенного решения на семейном совете была выбрана желаемая для приобретения жилая площадь и вы готовы сделать первый платеж, но каков же порядок погашения ипотеки материнским капиталом и куда идти сначала?

Разберем две ситуации:

- У вас уже есть ипотечный кредит. В данном случае направляйтесь в банк за справкой об остатке по кредиту, а потом в ПФ.

- Вы только собираетесь подать заявку на ипотеку. Первым делом определяетесь с банком (лучший %, наименьший перечень документов и т.д.), заключаете договор, дальше проделываем все по первой ситуации.

Список документов

Погашение ипотеки материнским капиталом документы список в банк и пенсионный фонд.

В банк

Следует обратиться к менеджеру с просьбой подготовить специальную справку об остатке основного долга для ПФ.

- паспорт гражданина РФ;

- договор ипотеки.

Спустя некоторое время, вам подготовят справку с данными о текущем остатке задолженности по ипотеке.

В ПФ

- паспорт гражданина РФ;

- заявление о переводе материнского капитала в счет погашения ипотечного кредита, бланк предоставят в пенсионном фонде;

- сертификат на получение МК;

- документы из банка, подтверждающий наличие ипотечного кредита (справка, ипотечный договор, график платежей и т.д.);

- банковские реквизиты для дальнейшего перечисления средств материнского капитала;

- свидетельство о праве собственности и договор купли-продажи жилого помещения;

- нотариально заверенное обязательство заемщика об оформлении приобретенного жилого помещения в долевую собственность после погашения займа.

Сдав документы вы получите на руки расписку о принятии документов, с обязательным указанием даты их приема. В течение 1 мес.

, проверив документы, представители ПФ РФ выдадут Вам письменное решение с согласием, а может и отказом (о причинах отказа и что делать в таком случае расскажем чуть позже).

Получив согласие с положительным ответом, идете в банк. Далее уведомляем представителей банка и выбираем способ траты Вашего материнского капитала. В Сбербанке достаточно просто посмотреть свой новый график платежей в Сбербанк-онлайн. Ходить и делать больше ничего не надо. Выплата из пенсионного фонда автоматически сделает пересчет графика.

После одобрения Пенсионным фондом, платеж в банк будет осуществлен в течение месяца.

Используем как первоначальный взнос и лучшие предложения от банков

В настоящий момент достаточно много банков принимают материнский капитал в оплату первоначального взноса. Наиболее выгодные условия сейчас в Сбербанке и в банке Уралсиб.

Так в Сбербанке сейчас можно взять ипотеку по ставке от 12% годовых, в Уралсибе от 10,8%. При этом дополнительного первого взноса наличными не требуется, как в ВТБ 24, Банке Москвы, Райффайзенбанке. Мат.кап. засчитывается как первый взнос, но существует особый нюанс.

Выдача кредитных средств происходит в полном объеме и первые 2 месяца (пока не зашли деньги из ПФ) вы платите ипотеку от всей стоимости объекта недвижимости. Далее заходит материнский капитал и происходит пересчет графика платежей. Т.е. после выдачи ипотеки вы должны быстро посетить ПФ со всеми вышеуказанными документами и написать заявление на использование материнского капитала.

Пример. Ипотека (материнский капитал как ПВ) на квартиру стоимостью 2 млн. на 10 лет в Сбербанке под 12% годовых. Первые 2 месяца у вас будет платеж 28694,19 от все стоимости квартиры (2 млн.), после перевода 466 000 рублей из ПФ, платеж сократиться до 22137,29. Используйте наш ипотечный калькулятор, чтобы рассчитать платеж именно в вашем случае.

Причины отказа

После долгого сбора документов, написания заявлений и прочей беготни вы с трепетом ожидаете положительного результата, а в ответ получаете решение с отказом. Возникает вопрос: В чем же может быть дело?

Причины кроются в следующем:

- допущены ошибки при оформлении заявления;

- предоставлен не полный пакет документов;

- заявителем совершено преступление против ребенка;

- лишение родительских прав на ребенка, на которого был получен материнский капитал;

- ограничение органами опеки и попечительства прав опекуна.

Ознакомившись с причинами отказа, делаем для себя выводы. При сборе пакета документов и оформлении заявлений будьте внимательны, лучше несколько раз перепроверить и спросить, чем терять время и нервы при повторной подаче.

Хотите больше знать об ипотеке, тогда обязательно подпишитесь на наш сайт. Ждем вопросов в комментариях. Для получения бесплатной юридической помощи, заполните форму в правом нижнем углу.

Источник: https://ipotekaved.ru/dosrochno/dokumenty-dlya-pogasheniya-ipoteki-materinskim-kapitalom.html

Какие документы нужны в пенсионный фонд на погашение ипотеки материнским капиталом — Кредиты пенсионерам

Суммы, которую выделяет государственный бюджет в качестве материнского капитала (МК), недостаточно для покупки полноценного жилого помещения. Поэтому молодые семьи принимают решение взять в ипотеку квадратные метры и компенсировать часть затрат выданным сертификатом.

Как правило, возмещение происходит тогда, когда кредит уже оформлен, а жилье считается собственностью маленького семейства. В связи с этим возникает вопрос: какие нужны документы на погашение ипотеки материнским капиталом в Пенсионный фонд.

Подчеркнем еще раз: речь идет о частичной компенсации уже актуального ипотечного займа.

Список документов в Пенсионный фонд для погашения ипотеки маткапиталом

Прежде всего, составляется заявление. Согласно утвержденным Законом Правилам, заявитель заполняет форму установленного образца (Постановление Правления ПФ 276п, приложение №1 (скачать)). Здесь он указывает необходимые данные (ФИО, место регистрации, реквизиты приложенных документов). Также необходимо заполнить пункт: «прошу направить средства на улучшение жилищных условий», указать сумму (в том числе прописью) и сослаться на документальное подтверждение (справку из банка).

Важно! По закону, заявление можно подать заранее, а документы или их часть донести в течение 5-ти рабочих дней. Не успели – распоряжение аннулируется, о чем выдается соответствующее уведомление (Приказ Минтруда №862н, Порядок предоставления п.6 (скачать)).

Теперь рассмотрим, какие еще документы нужны в Пенсионный фонд для погашения ипотеки маткапиталом. К справке из кредитной организации и заявлению следует приложить:

- документ, удостоверяющий личность и место проживания;

- свидетельства о рождении всехдетей (в случае их усыновления – соответствующие решения судебных органов);

- карточку пенсионного страхования СНИЛС;

- копию кредитного договора;

- сертификат, дающий право на МК;

- свидетельство о браке (если кредит оформлен на мужа);

- обязательство выделить доли супругу и детям после выплаты ипотеки — заверяется у нотариуса(256-ФЗ, ст. 10, п. 1.1., пп. 4 (скачать)).

Обратите внимание! С 2015 года предъявлять сам сертификат не требуется в обязательном порядке, но необходимо указать его серию, номер, дату и место выдачи в заявлении.

Если родители не подают заявление лично, а обращаются в ПФ через представителя, необходимы документы, удостоверяющие личность этого человека и его полномочия. Если в пакет официальных бумаг включаются копии, они нотариально заверяются.

РЕКОМЕНДУЕМ: Ипотека для пенсионеров: условия и порядок оформления

Сдав документы в Пенсионный для погашения ипотеки материнским капиталом, обязательно заберите расписку с указанием даты приема! Письменное решение фонда вы должны получить на руки в течение 1-го месяца после этой даты (Постановление Правительства Российской Федерации от 12 декабря 2007 г. N 862, п. 17 Правил (скачать)).

В случае согласия фонда с вашими претензиями кредитующая организация получит деньги примерно через 60 дней. Один месяц уйдет на рассмотрение бумаг, второй – на перечисление средств.

Для тех, кто не успел оформить сертификат

Вы задумались об ипотеке или уже успели подписать договор, но сертификат от государства не получили. Первым делом придется подать в ПФ заявку на его выдачу. Справки и бумаги из банка здесь не нужны.

Если вы решили погасить ипотеку материнским капиталом, документы в Пенсионный фонд при отсутствии сертификата будут следующими:

- документальное подтверждение гражданства малыша;

- паспорт родителя;

- карточка СНИЛС;

- свидетельства о рождении детей (всех);

Внимание! Если вы не занимались оформлением гражданства для своего ребенка, наступило время решить этот вопрос. Для получения сертификата понадобится справка о гражданстве из местного отделения Федеральной миграционной службы.

Тем, кто еще не получал маткапитал, напоминаем:

- сроки получения сертификата не ограничены, его можно затребовать в любой момент; с наличием/отсутствием ипотечного кредита он никак не связан;

- сертификат оформляется на маму (на отца, если он — единственный родитель);

- МК выдается только один раз даже если в семействе 3 или более детей.

Документы можно самостоятельно отнести в региональное отделение, подать через представителя, сдать в МФЦ или отправить по почте. Последний вариант актуален, если гражданин РФ живет в отдаленном районе или находится за границей. Рассмотрение бумаг занимает около месяца. Затем заявитель получает сертификат и приступает к следующему этапу.

Если сертификат уже на руках

Итак, первые шаги (документальное подтверждение права на МК) уже пройдены. Возникает вопрос, как погасить ипотеку материнским капиталом через Пенсионный фонд и добиться того, чтобы государство перечислило деньги на соответствующий счет. Чтобы направить средства на уменьшение своего ипотечного займа, необходимо сформировать пакет документов на погашение ипотеки материнским капиталом в Пенсионный фонд и написать соответствующее заявление.

Первым делом придется посетить офис банка. Здесь следует подать прошение о том, что вы хотите частично заплатить долг с помощью МК, и взять выписку размере вашей задолженности по кредитному обязательству (проценты также включаются в общую сумму, а вот пеня и штрафы за просрочку — нет).

Важно! Справка об остатке долга по ипотеке в Пенсионный фонд должна быть датирована тем месяцем, в котором вы планируете подавать документы. Если получить выписку в октябре, а принести ее в ПФ в ноябре, она не будет считаться актуальной.

Заказать этот важный документ в финансово-кредитном учреждении лучше при личном посещении в письменной форме. Некоторые банки согласны выдать ее по устному запросу или при заполнении соответствующей заявки на сайте. Забрать выписку можно при предъявлении паспорта.

Собирая документы в пенсионный для погашения ипотеки (маткапиталом), обратите внимание, что справку не выдадут мгновенно. В Сбербанке срок ее оформления до 10 дней, в ВТБ – 28 дней. За срочное оформление может взиматься комиссия.

Как оплатить маткапиталом первый взнос

Не все банки готовы принимать МК в качестве первоначального взноса. Поэтому, оговаривать подобный сценарий с кредитующей организацией нужно заранее.

В пакет документов для банка обязательно нужна справка из Пенсионного Фонда для ипотеки, которая показывает остаток суммы капитала (порядок получения изложен в Приказе от 21 декабря 2017 г. N 862н (скачать)).

В любом случае капитал на второго ребенка нельзя перевести кредитному учреждению ДО заключения кредитного договора, уменьшив таким образом сумму кредита. Пенсионный Фонд выплачивает деньги в рамках действующей ипотеки.

Внимание! Иногда молодые семьи ошибочно полагают, что деньги по сертификату уменьшают сумму кредита, и проценты на эту часть вовсе не начисляются. Однако в реальности между подписанием договора и поступлении денег проходит не меньше двух месяцев.

Как именно происходит списание средств

Наличных денег от ПФ заявитель не получает. Весь процесс происходит на бумаге. После одобрения заявки и необходимого комплекса проверок Фонд перечисляет деньги банку, и тот автоматически корректирует сумму кредита. Ежемесячный платеж становится меньше.

Что делать, если в ПФ ответили отказом

В территориальном отделении Пенсионного фонда вправе отказать в компенсации, если заявитель:

- совершил преступление и был за него осужден;

- был лишен родительских прав (или ограничен в правах как опекун);

- допустил ошибки в оформлении бумаг, неправильно заполнил заявление, предоставил устаревшие справки, недостоверные данные.

В последнем случае можно исправить ошибки и подать документы на материнский капитал для погашения ипотеки в Пенсионный фонд повторно. Но в таком случае потребуется дополнительное время, и кредитные средства придется выплачивать самостоятельно.

РЕКОМЕНДУЕМ: Ипотека для пенсионеров без первоначального взноса

Какие нюансы могут возникнуть при использовании МК для погашения кредита

С 2007 года условия выдачи и использования маткапитала несколько раз менялись. Иногда можно встретить противоречивую информацию о том, какие документы нужны для Пенсионного фонда для погашения ипотеки материнским капиталом. Бывают некомпетентны сотрудники на местах. Иногда путаницу вносят сами банки, которые руководствуются не только законом, но и внутренними нормативными документами.

Также бывают нестандартные ситуации, решение которых требует компетентной помощи юридической службы. Это смена гражданства, смерть одного из членов семьи, переезд в другую страну или из другой страны.

Советуем обратить внимание:

- Распространены случаи, когда банки требуют, чтобы ребенку исполнилось 3 года и отказываются «гасить» займ раньше этого времени. Действительно, в законе сказано, что распоряжаться капиталом можно по истечении трехлетнего срока со дня рождения (усыновления) малыша (256-ФЗ, ст. 7, п. 2 (скачать)) Однако в пункте 6.1 статьи 7 256-ФЗ (скачать) прямо сказано, что это ограничение не действует для ипотечного кредитования.

- Средствами из бюджета, которые выделяются матери, можно выплачивать кредит, оформленный на мужа. Это возможно даже в том случае, если мужчина не является отцом одного или всех детей, но при этом состоит с женщиной в законном браке.

- Согласно Постановления Правительства №862, пункт 12 (скачать), должник по кредиту должен выделить доли в новом жилье супругу и всем детям.

- Маткапитал нельзя использовать для компенсации пени и штрафов!

Внимание! Полный перечень требований можно найти в Правилах Постановления Правительства Российской Федерации от 12 декабря 2007 г. N 862 (скачать).

.

Подведем итоги

Стандартный пакет ипотечных документов в Пенсионный фонд для использования материнского капитала включает удостоверения (паспорта), которые могут подтвердить личность заявителя, сам сертификат, а также справку из банка о реальной задолженности. При этом время ограничено. Собирая пакет бумаг, не стоит делать длинные паузы, так как некоторые документы из перечня могут устареть.

После оформления кредита желательно собирать документы как можно быстрее. В лучшем случае на получение согласия от ПФ и перечисление денег уйдет 2 месяца. Все это время вы обязаны погашать займ и проценты из личного кармана.

Оцените автора (4 5,00 из 5)

Источник: https://kredit75.ru/ipoteka-pensioneram/kakie-dokumenty-nuzhny-v-pensionnyj-fond-na-pogashenie-ipoteki-materinskim-kapitalom/

Погашение ипотеки материнским капиталом

2020-04-29

RedRocketMedia

Брянск, ул Ульянова, дом 4, офис 414

Ольга Жмуренкова / 11.04.2019 64729

Сертификат на материнский капитал можно использовать на погашение основного долга и процентов по целевому ипотечному кредиту или займу, взятому на приобретение жилья, но для этого должен выполняться ряд условий.

С 12 марта 2020 года, чтобы направить маткапитал на выплату ипотеки, владелец сертификата может подать заявление о распоряжении в кредитную организацию, приложив в нему соответствующие документы.

Сделать это можно до того, как с рождения или усыновления ребенка, после появления которого возникло право на сертификат, пройдет три года.

После того как ипотека будет полностью выплачена и с жилого помещения будет снято обременение, владелец жилья должен выделить доли супругу (супруге) и детям, согласно обязательству о выделении долей.

Фото pixabay.com

Можно ли погасить ипотеку материнским капиталом?

Материнский капитал разрешается использовать на уплату первоначального взноса, погашение основного долга и процентной задолженности по обеспеченному ипотекой жилищному кредиту или займу. Согласно ч. 6.1 ст. 7 федерального закона № 256-ФЗ от 29.12.

2006 года о мерах господдержки семей с детьми, сделать это можно сразу после получения именного сертификата, ждать 3 года со дня рождения или усыновления ребенка, с появлением которого возникло право на маткапитал, не обязательно.

Если жилье приобреталось за средства потребительского кредита, то Пенсионный фонд не одобрит распоряжение маткапиталом. Владельцу сертификата придется в судебном порядке доказывать, что кредит был использован для улучшения жилищных условий.

Ипотечный кредит (займ), на погашение которого будут направлены средства семейного капитала, может быть оформлен до того, как был рожден или усыновлен ребенок, на которого был получен сертификат.

Согласно ч. 3 постановления Правительства № 862 от 12.12.2007 года о правилах направления маткапитала на улучшение жилищных условий средства МСК также разрешается использовать на погашение рефинансированного кредита (за исключением штрафов, комиссий и пеней) вне зависимости от того, когда по нему возникли обязательства.

Условия погашения ипотечного кредита маткапиталом

Пенсионный фонд одобрит расходование маткапитала на погашение ипотечного кредита или займа, если выполняется ряд условий:

- Кредит или займ целевой — то есть взят на покупку жилья.

- Кредитный договор предусматривает возможность досрочного частичного или полного погашения ипотеки.

- Приобретенное на кредитные средства жилое помещение пригодно для проживания.

- Если кредит (займ) использовался для приобретения дома с земельным участком, то в договоре должно быть указано, за счет какой части кредитных средств покупалось жилое помещение.

- Владелец сертификата не лишен права на материнский капитал и не ограничен в родительских правах по отношению к ребенку, после появления которого у него возникло право на МСК.

- Второй (последующий) ребенок не отобран у родителей.

- Кредитная организация соответствует требованиям, установленным ч. 7 ст. 10 закона № 256-ФЗ.

- Сумма, указанная в заявлении, не превышает размер сертификата или сумму остатка неизрасходованных средств.

Если в ипотеке находится земельный участок, то погасить маткапиталом кредит или займ на его приобретение нельзя, так как ст. 7 закона № 256-ФЗ не предусматривает возможность покупки земли на средства МСК.

Как погасить ипотеку материнским капиталом?

Согласно ч. 9 ст. 10 закона № 256-ФЗ, чтобы погасить ипотеку средствами маткапитала, владелец сертификата может подать заявление о распоряжении сразу в банк. После этого кредитная организация самостоятельно направит весь необходимый пакет документов Пенсионный фонд. Далее обращение будет рассматриваться в прежнем порядке.

Однако из-за того, что данная процедура была установлена недавно, не все банки успели заключить соглашение об информационном взаимодействии с ПФР. Поэтому распорядиться маткапиталом на ипотеку можно в старом порядке.

Для этого перед обращением в Пенсионный фонд владелец сертификата должен взять в банке справку о получении кредита (в ней указывается размер долга и невыплаченных процентов). Подать заявление о распоряжении и требуемые документы в ПФР можно одним из указанных способов:

- обратиться в территориальное отделение ПФР (лично или через представителя);

- отправить по почте заявление и копии документов, заверенные нотариусом;

- обратиться в отделение многофункционального центра (МФЦ);

- подать электронное заявление через:

Если заявление отправлялось в электронной форме, то владелец сертификата должен предоставить остальные документы в отделение ПФР в течение 5-ти рабочих дней с момента регистрации обращения, в противном случае в распоряжении будет отказано.

Заявление рассматривается Пенсионным фондом один месяц. В случае удовлетворения материнский капитал безналично поступит на указанный счет в течение 10-ти рабочих дней. После этого, если остается задолженность, кредитная организация выдает заемщику новый график платежей.

Предполагается, что заемщик может выбрать, сократить срок выплаты кредита или уменьшить размер ежемесячных платежей. Однако на практике часто оказывается, что банки самостоятельно решают уменьшить величину ежемесячного платежа, а не срок выплаты.

Документы для погашения ипотеки материнским капиталом

Если маткапитал направляется на ипотеку в старом порядке, то владелец сертификата должен собрать документы для кредитной организации и для Пенсионного фонда.

Для распоряжения в органы ПФР необходимо предоставить:

- Паспорт РФ владельца сертификата.

- Свидетельство о браке и паспорт супруга, если он является стороной сделки или обязательства по выплате кредита.

- Копию кредитного договора (договора займа).

- Копию зарегистрированного ипотечного договора.

- Документы, устанавливающие право на жилое помещение:

- при покупке жилого помещения и введения объекта жилищного строительства в эксплуатацию — выписка из ЕГРН о праве собственности;

- если жилое помещение не введено в эксплуатацию — копия зарегистрированного договора долевого участия;

- если кредитные средства были направлены на уплату вступительного или паевого взноса в жилищный кооператив — выписку из реестра членов кооператива.

- Обязательство о выделении долей супругу и детям.

- Справку об остатке основного долга и процентной задолженности, выданную кредитной организацией.

- Справку о безналичном зачислении кредитных средств на счет владельца сертификата или его супруга.

В отдельных случаях могут потребоваться дополнительные документы, представленные в таблице.

| Обращение осуществляется через законного представителя |

|

| Ребенок был усыновлен или находится под опекой | Разрешение органов опеки и попечительства |

| Если нельзя подтвердить постоянное место жительства | Подтверждение временной регистрации |

| Если личные данные изменялись | Документы, подтверждающие изменение персональных данных |

После того, как распоряжение будет одобрено, владелец сертификата должен предоставить в кредитную организацию:

- заявление на частичное (полное) погашение ипотеки маткапиталом;

- паспорт РФ заемщика (созаемщика);

- сертификат на материнский капитал;

- справку об остатке средств МСК, выданную Пенсионным фондом.

Выделение долей детям после погашения ипотеки материнским капиталом

После того, как ипотечный кредит будет выплачен, владелец сертификата должен выделить доли в приобретенном жилье супругу и детям, согласно обязательству.

Обязательство о выделении долей должно быть выполнено в течение полугода с момента полного погашения ипотеки и снятия залога с жилого помещения.

Чтобы выделить доли в жилье, которое приобреталось на кредитные средства, необходимо:

- Получить в кредитной организации закладную с отметкой об отсутствии задолженности.

- Предоставить ее в Росреестр вместе с заявлением и паспортом РФ.

- Получить выписку из ЕГРН без отметки об обременении.

- Выделить доли супругу и детям одним из существующих способов.

Выделение долей может быть осуществлено:

- По соглашению о распределении долей. Доли могут быть выделены сразу каждому члену семьи или изначально выделены супругам, а из их общей собственности уже выделены детям. Преимуществом этого способа является возможность перераспределения площади между участниками в будущем.

- По договору дарения. Владелец жилого помещения составляет дарственные на имя своего супруга и каждого ребенка — при этом он лишается всех имущественных прав на подаренную площадь.

Закон № 256-ФЗ не устанавливает обязательного размера долей, которые должны получить дети. Однако на практике уже сформировался определенный стандарт — доли делятся поровну между всеми членами семьи, исходя из того, какая часть жилья оплачивается материнским капиталом.

Например, семья покупает квартиру за 900 тысяч рублей, из них 450 тысяч рублей (50%) оплачивается материнским капиталом. В семье 4 человека (мать, отец и два ребенка). Соответственно супругам и детям выделяется 1/4 от 1/2, то есть по 1/8 части площади.

Остальная площадь может быть разделена по усмотрению супругов.

Обязательство о выделении долей

Если жилье находится в ипотечном залоге, то его нельзя оформить в общую долевую собственность детей и родителей, как того требует ч. 4 ст. 10 закона № 256-ФЗ. Поэтому, чтобы Пенсионный фонд разрешил распоряжение средствами, вместе с другими документами владелец сертификата должен предоставить нотариально заверенное обязательство о выделении долей супругу и детям.

Для составления документа нотариусу необходимо предоставить:

- паспорт РФ лица, дающего обязательство (лиц, если в нем будут указываться оба супруга);

- свидетельства о рождении всех детей;

- свидетельство о браке;

- сертификат на МСК;

- документы, устанавливающие право на жилое помещение (договор купли-продажи, долевого участия и т.д.);

- ипотечный договор;

- выписку о праве собственности из ЕГРН;

- свидетельство об усыновлении — если дети были усыновлены.

В зависимости от ситуации перечень документов может меняться, поэтому необходимо предварительно проконсультироваться с нотариусом.

Обязательство может быть дано:

- владельцем сертификата;

- его супругом (супругой);

- двумя родителями (усыновителями), если в договоре купли-продажи или кредитном договоре они оба указаны как собственники.

Каждый нотариус самостоятельно устанавливает цену за эту услугу. С предельной стоимостью можно ознакомиться на сайтах региональных нотариальных палат.

Если в обязательстве указаны оба родителя, то пошлину должен заплатить каждый из них. Нашли ошибку? Напишите нам! Ольга Жмуренкова,

автор статьи У вас был опыт погашения ипотеки материнским капиталом? Поделитесь опытом, расскажите о трудностях.

Источник: https://materinskij-kapital.ru/ipoteka/pogashenie/