Погашение материнским капиталом ипотеки: условия и документы

Федеральный закон от 29 декабря 2006 г. N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» принят в целях создания условий, обеспечивающих этим семьям достойную жизнь.

Закон не раз дополнялся разными положениями, в 2020 году был увеличен размер материнского капитала. Именно эта форма господдержки семей получила название материнского (семейного) капитала.

Самые востребованные способы использование этой формы господдержки семьи – приобретение жилья и погашение материнским капиталом ипотеки.

Что такое материнский капитал и кому положен

Материнский капитал (маткап)– это неотчуждаемое имущественное право впрямую израсходовать определённую сумму из государственного бюджета на удовлетворение материальных потребностей членов многодетной семьи средствами материнского капитала.

Многодетной, в понимании этого Закона, считаются семьи, имеющие двух и более детей, причём дата рождения последнего ребёнка должна приходиться на срок после 1 января 2007 года. То есть мать, родившая целую тройню 31 декабря 2006 года, не считается многодетной, а мать, родившая только двойню на следующий день, 1 января 2007 года – наоборот считается.

Закон распространяется только на россиян, то есть, как минимум, мать и двое её детей должны быть гражданами РФ.

На 2020 год сумма материнского капитала составляет 466 617 руб. Воспользоваться им можно не дожидаясь 3-х лет ребенку.

Материнский капитал – это не денежный приз за рождение второго ребёнка, государство строго ограничивает семьи в том, на что оно готово разрешить потратить маткапитал. Список не слишком велик. Деньги разрешается потратить на:

- Улучшение жилищных условий. Сюда относятся расходы на покупку жилья. Можно материнским капиталом погасить ипотеку, включая возможность погасить часть тела кредита и оплатить проценты по нему. Так распоряжаются средствами материнского капитала более 95 % получивших его.

- Накопительную часть пенсии матери. В этом случае капитал действительно превращается из семейного в материнский. Эта форма не слишком популярна, ввиду трудно прогнозируемой инфляции и нестабильного законодательства.

- Образование детей. Это наименее распространённая форма применения средств маткапа.

- Относительно недавно появилась возможность оплатить средствами материнского капитала приобретаемое для семейных нужд транспортное средства. Пока не достаточно статистики, и трудно сказать насколько этот вариант будет востребован.

- Адаптация ребенка-инвалида в социуме (покупка необходимых средств и услуг).

Так что вложение Вашего материнского капитала в ипотеку – разумный выбор.

Государство строго контролирует использование материнского капитала по назначению. Попытки обналичить семейный капитал являются незаконными и подлежат уголовному преследованию.

Важно, что наличие усыновлённых детей даёт семье такие же права как рождённых. Материнский капитал не обязательно получает именно мать. Это может быть отец или усыновитель. В случае смерти обоих родителей материнский капитал наследуют дети.

Порядок погашения ипотеки материнским капиталом

Думая о том, как вложить маткап, помните, что все граждане, имеющие право на получение маткапа, также имеют полное право на погашение ипотечного кредита материнским капиталом.

Это не всегда было так, и в прошлом банки с неохотой шли на использование материнского капитала на погашение ипотеки.

В настоящее время обязанность обеспечить погашение материнским капиталом ипотеки закреплена за банками на уровне законодательства и банк просто не может отказать в Вашем праве вложить материнский капитал в ипотеку.

Погашение ипотеки материнским капиталом может быть реализовано тремя способами:

- Материнским капиталом можно закрывать первый взнос по ипотеке.

- Вы можете произвести досрочное погашение тела кредита, полностью или погасить часть ипотеки.

- Также есть возможность вносить только проценты по кредиту

Каждый из этих способов имеет свои плюсы и минусы.

В привлечении маткапа для погашения ипотеки с самого первого разговора с банком есть риск. Материнский капитал погашение ипотеки вполне может обеспечить, по крайней мере, частично.

Но банк может заподозрить Вас в вероятной потере работы, необходимости перейти на режим частичной занятости для ухода за детьми. Чтобы подстраховаться банк может предложить Вам повышенный процент по кредиту, уменьшенный срок кредитования или другие дополнительные условия.

Зато, имея уже внесённый маткап, Вы не будете искать слишком большую сумму для первого взноса, и ежемесячные платежи будут посильны с самого начала.

Можно ли погасить ипотеку досрочно? Да, это разрешённый механизм, причём досрочное погашении ипотеки финансово выгодно для заёмщика. Об этом мы писали ранее.

Можно материнским капиталом погасить ипотеку, если у Вас есть возможность инвестировать в то, чтобы платить на прежних условиях в течение двух месяцев. Два месяца уйдут на рассмотрение Вашего дела в пенсионном фонде и переоформление кредита в банке.

Зато потом сразу наступит серьёзное облегчение – тело кредита значительно уменьшится и платёж по процентам будет пересчитан.

Гасить одни проценты по ипотечному кредиту следует только в крайнем случае. Условия погашения ипотеки материнским капиталом таковы, что банк получит все свои деньги, причём раньше срока. Возможно, Вы временно потеряли платёжеспособность и, одновременно, получили право на семейный капитал.

Тогда Вы, чтобы не лишиться заложенной в банке квартиры, вынуждены вкладывать в то, чтобы любой ценой платить за обслуживание кредита. И надеяться на скорое изменение ситуации к лучшему. Но, как только дела пойдут на лад, и будет можно погасить ипотеку материнским капиталом — сделайте это.

Определившись с выбором варианта, обратитесь в банк за специальной справкой о текущем состоянии Вашего кредита. С этой справкой идите в Пенсионный фонд России (ПФР), Там Ваше дело рассмотрят и примут решение. Если оно будет положительным, обратитесь в банк, он сделает перерасчёт.

Документы для банка для погашения ипотеки мат капом

Для обращения в банк Вам нужен сертификат на получение материнского капитала. Для его получения обратитесь в отделение ПФР по месту Вашего жительства с заявлением. Кроме заявления необходимо представить:

- российский паспорт заявителя;

- свидетельство о браке родителей;

- российские свидетельства о рождении детей.

В сложных случаях могут потребоваться свидетельства об усыновлении детей, документы, удостоверяющие российское гражданство детей, родителей или усыновителей, свидетельства о смерти родителей или о лишении их родительских прав, документы о полномочиях доверенного лица и другие.

Получив на руки сертификат, обращайтесь в банк с заявлением о досрочном погашении тела ипотечного кредита, полностью или частично, или о своём желании погасить за счёт материнского капитала проценты по кредиту. При подаче заявления Вам придётся предъявить паспорт гражданина РФ и Сертификат на получение материнского капитала. Банк выдаст Вам справку о состоянии кредита с раздельным указанием остатков по телу кредита и процентам за его обслуживание.

В зависимости от текущего статуса объекта недвижимости, который банк кредитует, а Вы обязаны регулярно оплачивать, Вам могут понадобиться копии свидетельства о регистрации права собственности в органах государственной власти, договора купли-продажи, договора о долевом участии в строительстве объекта недвижимости. Если у Вас их нет на руках, запросите в банке нужные копии.

Документы для пенсионного фонда для перечисления мат капа в банк

После получения справки Вам предстоит обратиться в отделение ПФР по месту Вашего жительства с просьбой о том, чтобы он одобрил перечисление денег из Вашего материнского капитала в пользу Вашей кредитной организации для того, чтобы она погасила Вашу ипотеку. К заявлению, составленному по специальной форме, придётся приложить целый пакет документов. В него входят:

- удостоверение личности гражданина, подающего просьбу;

- сертификат на материнский капитал;

- действующий договор кредитования, непременно с упоминанием целевого характера кредита;

- справка о состоянии долга, с разбивкой на тело и проценты, с реквизитами банка;

- документы о собственности на Ваше жильё – копия выписки из ЕГРП или свидетельства, договор о приобретении объекта;

- обязательство заявителя оформить объект недвижимости в семейную собственность не позднее чем через 6 месяцев после перехода права к нему, причём этот документ надо заверить у нотариуса.

В некоторых случаях, для того, чтобы организовать погашение ипотеки будут нужны другие документы по запросу ПФР.

В фонде Вы должны попросить расписку, с датой приёма заявления. Начиная с неё, у ПФР есть ровно месяц на то, чтобы принять решения о выплате денег банку. Письменное решение должно быть отправлено Вам. В случае положительного решения у фонда есть ещё 10 дней на то, чтобы фактически перевести банку деньги.

Не дожидайтесь истечения этого второго месяца, обратитесь в банк с заявлением немедленно по получении положительного решения. Просите свою кредитную организацию полностью погасить Ваш кредит, если маткапа для этого хватает.

Если не хватает, у вас есть выбор – просить о сокращении срока кредитования при этом ежемесячная выплата остаётся прежней, или о сокращении размера платежей при сохранении срока кредита. Это уже предмет Вашей договорённости с банком.

Так или иначе, банк пересчитает и предоставит Вам обновлённый график платежей.

Возможные причины отказа и что делать в такой ситуации

Отказать в погашении ипотечного кредита могут две инстанции – банк и пенсионный фонд. Вероятность отказа со стороны банка минимальна.

Если уж банк принял решение инвестировать и произвёл кредитование покупки жилья, то ему нет смысла отказываться от получения государственных денег в счёт погашения кредита.

Это снижает его кредитные риски, увеличивает оборачиваемость капитала, создаёт репутацию, наконец. Так что банк, скорее всего, будет выступать на вашей стороне. Что знает – подскажет, где сможет – поможет.

Другое дело Пенсионный фонд России. На него государством возложен контроль за расходованием средств государственного бюджета и вся ответственность за возможные нарушения ложится именно на ПФР.

Так что фонд будет, в случае малейших сомнений, под микроскопом рассматривать Ваш пакет документов, трактуя все сомнения в пользу государства.

К счастью существует законодательное ограничение на список причин, считающихся легальным основанием для отказа заявителю со стороны ПФР. В этот список входят:

- При подготовке пакета документов и подаче заявления допущены ошибки.

- Если представлен неполный пакет необходимых документов.

- Если заявитель лишён родительских прав к моменту рассмотрения его заявления.

- Если органы опеки наложили ограничения на права заявителя по распоряжению сертификатом.

- Если заявитель совершил преступные действия в отношении своего ребёнка.

Указанные причины составляют две группы. Первая – ошибки выполнения регламента подачи заявления (пп. 1,2), а вторая – изменение объективных обстоятельств дела (пп. 3,4,5).

Ваши действия, при отказе по причинам из разных групп, принципиально разные. Если возврат документов связан с тем, что Вы, по мнению сотрудников фонда, нарушили регламент, постарайтесь с ними не спорить.

Скорее всего, они правы – через них каждый день ходят десятки дел, они точно знают, как погасить ипотеку материнским капиталом, а Вы занимаетесь этим первый и последний раз в жизни.

Сделайте как сказано: постарайтесь донести справку, предоставить копию, внести корректировку в сумму – лучше сэкономить время, нервы и закрыть вопрос.

Другое дело – отказ по изменившимся обстоятельствам. Здесь всё зависит от Вашей или их правоты. Если обстоятельства вправду изменились – смиритесь с позицией фонда и боритесь за обратное изменение обстоятельств – признание родительских прав, оправдательный приговор суда, отмену решения органов опеки.

А вот если фонд ошибся или истолковал спорные обстоятельства не в Вашу пользу, боритесь. Надо действовать активно — жалуйтесь в вышестоящие инстанции Пенсионного фонда России, подавайте в суд, ищите сторонников в социальных сетях – это отличное средство повлиять на фонд. Наконец, обращайтесь в СМИ, и справедливость обязательно восторжествует.

Рекомендуем вам обратиться к нашему юристу по ипотеке (в правом нижнем углу сайта форма для записи на бесплатную консультацию по ипотеке). Он подскажет вам как действовать в вашей ситуации.

Ждем ваших вопросов в комментариях. Были ли у вас сложности с погашением ипотеки материнским капиталом?

Источник: https://ipotekaved.ru/dosrochno/pogashenie-materinskim-kapitalom-ipoteki.html

Погашение ипотеки материнским капиталом в 2020 году: условия и документы

Время чтения 8 минутСпросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Как погасить ипотеку материнским капиталом в 2020 году — подробный ответ на этот вопрос вы найдете, прочитав данную статью.

Одним из самых распространенных способов использования материнского капитала является улучшение условий проживания семьи. При этом денежные средства можно направить не только на покупку жилья или его строительство, но и на погашение ипотечного кредита.

Явным преимуществом такого использования является то, что нет необходимости ждать 3-хлетия второго ребенка. Семья может раньше купить себе жилье или уменьшить нагрузку на семейный бюджет.

В статье разберемся со всеми нюансами использования материнского капитала для погашения ипотеки.

На сегодняшний день размер материнского капитала составляет 466 тысяч 617 рублей (сумма проиндексирована с 1 января 2020 года). Этих средств, как правило, хватает на 10-40 % стоимости жилья в зависимости от региона проживания. Использование материнского капитала позволяет существенно сэкономить средства семьи и в более короткие сроки закрыть ипотеку.

Капитал может быть потрачен при ипотечном кредите несколькими способами:

- Оплата первоначального взноса. По такой схеме работают не все банки, поэтому при первичной консультации необходимо обязательно сообщить сотруднику банка, что первый взнос оплачивается за счет капитала. В любом случае, большинство банков не разрешают использовать капитал, как 100% взноса. В таком случае заемщику нужно, по крайне мере, 5% от стоимости жилья заплатить за счет личных средств (привлекать капитал таким образом можно только после того, как ребенку исполнится три года).

- Погашение основного долга раньше срока. Этот способ интересен, когда ипотека была оформлена до того, как возникло право на материнский капитал. Он наиболее удобен для обеих сторон. Заемщик делает досрочное погашение, за счет чего может уменьшить обязательный платеж или срок кредитования. Для банка же такая процедура не несет каких-либо рисков.

- Оплата процентов по кредиту. Такая схема используется крайне редко. Для заемщика она интересна только в том случае, если он не планирует в будущем совершать досрочное погашение. Банк же получает гарантию того, что проценты будут уплачены.

Применение капитала в качестве первого взноса

Если потенциальный заемщик планирует использовать материнский капитал в качестве первого взноса, то необходимо выбрать банк и программу кредитования, которая это допускает.

Требования к заемщикам по таким кредитам могут быть ужесточены, так как процедура несет определенный риск для финансового учреждения. Не стоит оформлять договор задатка или аванса до получения согласия банка.

В кредитное учреждение, кроме стандартного пакета документов, необходимо еще предоставить и сертификат на материнский капитал и справку из Пенсионного фонда, в которой указан остаток средств на счете. После рассмотрения документов и принятия положительного решения можно назначать дату подписания купли-продажи и кредитного договора. Далее процедура будет выглядеть таким образом:

- После заключения договора необходимо зарегистрировать его в государственном реестре, согласно действующему законодательству.

- Зарегистрированный договор предоставляется в банк, и он осуществляет выдачу кредитных средств (безналичное перечисление продавцу или предоставление ему доступа в сейф, куда средства были заранее заложены).

- В банке заемщик получает справку об остатке задолженности, и вместе с другими документами передает в Пенсионный фонд.

- Пенсионный фонд рассматривает документы (обычно это занимает до двух месяцев). В случае одобрения, уведомляет заемщика и перечисляет средства по безналичному расчету на ссудный счет заемщика.

- Банк пересчитывает график и, таким образом, уменьшает обязательный платеж.

Участие материнского капитала не только позволяет значительно уменьшить затрату собственных средств при покупке недвижимости, но и увеличивает сумму кредита, на которую заемщик может рассчитывать исходя из своих доходов.

Использовать капитал в качестве первого взноса возможно только в том случае, если еще не было ни одной его выплаты. Если снятие средств уже осуществлялось, например, на учебу ребенка, то направлять капитал можно только на погашение ипотеки.

Погашение материнским капиталом действующей ипотеки

Сразу стоит отметить, что погасить капиталом можно только тот кредит, который был выдан на улучшение условий проживания семьи, и соответствующее целевое использование средств должно быть указано в договоре. Если же семья оформила кредит под собственную недвижимость, а деньги направила на другие цели, то погасить остаток задолженности капиталом не удастся.

Заемщиком по договору может быть как мать, которая имеет право на материнский капитал, так и отец ребенка, но только при условии, что они состоят в официальном браке.

Для погашения ипотеки, в первую очередь, необходимо обратиться в Пенсионный фонд и оформить сам сертификат на капитал.

Далее процедура выглядит следующим образом:

- Обращение в банк, где необходимо сообщить о своем намерении сделать досрочное погашение и получить справку об остатке задолженности. Также целесообразно сразу написать заявление о внеплановом погашении, так как большинство банков требует заранее в письменном виде уведомлять о любых погашениях больше обязательного платежа.

- Обращение в Пенсионный фонд и передача необходимого пакета документов, а именно:

- документ, который подтверждает личность лица-владельца сертификата (мать, отец или опекун);

- заявление на выплату материнского капитала установленной формы;

- сертификат на материнский капитал (при его утере необходимо оформить заранее дубликат в Пенсионном фонде);

- кредитный договор (обязательно должно быть указано целевое использование средств, которое подразумевает улучшение жилищных условий семьи);

- справка из банка с указанием текущего остатка по кредиту;

- нотариально заверенное обязательство собственника недвижимости оформить жилье на всех членов семьи после закрытия кредита и снятия обременения банком;

- дополнительные документы по запросу Пенсионного фонда (доверенность, если документы подает доверенное лицо; решение суда, если один из родителей лишен родительских прав и т.д.).

- Пенсионный фонд принимает документы и выдает заявителю расписку.

- Решение будет принято не позже 2 месяцев. После чего заявителя об этом уведомят письменно.

- При положительном решении банк перечисляет средства на ссудный счет заемщика. Материнский капитал невозможно получить наличными, поэтому попытки обналичить средства подобным способом бесполезны.

На протяжении срока рассмотрения документов в ПФ заявитель имеет право пересмотреть свое решение и аннулировать свое заявление. Для этого необходимо написать новое заявление.

Если заемщик не обращается для пересчета графика, то при аннуитетном графике платеж останется на прежнем уровне, но сократится срок погашения кредита и итоговая переплата. При желании уменьшить обязательный платеж необходимо обратиться в банк и написать соответствующее заявление. После изменения графика, его новый расчет должен быть предоставлен заемщику.

Материнский капитал может быть направлен только на погашение основного долга или процентов. Запрещено его использование для погашения каких-либо штрафных санкций.

Если суммы капитала достаточно для полного погашения остатка, то далее необходимо выполнить действия, направленные на снятие обременения. После этого собственник обязан выполнить свое обязательство и оформить недвижимость в долевую собственность всех членов семьи. Если этого не выполнить, то Пенсионный фонд имеет право в судебном прядке отозвать выплату.

Причины отказа

Пенсионный фонд может отказать собственнику сертификата по следующим причинам:

- предоставление не всех документов или заполнение заявления с ошибками;

- лишение собственника сертификата родительских прав на ребенка, рождение которого стало основанием для получения права на материнский капитал;

- совершение заявителем преступления против личности ребенка;

- наличие ограничений пользования материнским капиталом в отношении опекуна (если такое ограничение временное, то опекун может подать документы по факту его окончания);

- социальные службы забрали ребенка из семьи.

В первом случае решить вопрос просто: Пенсионный фонд озвучит, каких именно документов не хватает и что неверно указано в заявлении. После устранения ошибок документы можно подать повторно. В остальных случаях право на материнский капитал может быть утрачено.

Другие причины отказа Пенсионного фонда являются неправомерными.

Нюансы использования материнского капитала

- Заявку на выплату средств можно аннулировать, но нельзя «передумать», если средства уже были перечислены на погашение ипотеки. Поэтому стоит заранее взвесить все преимущества и недостатки такого использования средств. Если есть вероятность продажи залоговой квартиры после погашения кредита, то материнский капитал лучше не использовать, так как потребуется разрешение опекунского совета.

- Ребенок может самостоятельно воспользоваться средствами материнского капитала после достижения 23 лет, но только при условии утраты матерью и отцом прав на капитал. Поэтому оформить ипотеку самостоятельно или погасить свой кредит он сможет только при выполнении указанного условия.

- Если заемщику достаточно средств материнского капитала для полного погашения кредита, то заемщик может инициировать возврат оплаченных страховых платежей, что позволит также получить дополнительные средства.

Источник: https://law03.ru/finance/article/kak-pogasit-ipoteku-materinskim-kapitalom

Как погасить ипотеку материнским капиталом: документы и порядок действий

Далеко не каждый может позволить себе купить новую квартиру, даже в ипотеку. Особенно тяжело приходится семьям, в которых есть несколько маленьких детей. Поэтому государство предлагает материальную помощь многодетным родителям.

Чтобы деньги не были потрачены впустую, на «всякие мелочи», законом оговаривается, как и на что можно потратить материнский капитал.

В целях контроля за расходованием средств, деньги не выдаются наличными, а оформляются сертификатом, который можно потратить только на конкретные нужды, в том числе и на гашение ипотеки.

Способы погашения

Существует несколько способов, как погасить ипотеку материнским капиталом:

- Оплатить первоначальный взнос. При оформлении ипотечного займа, заемщик самостоятельно платит 20% от полной цены жилплощади, а оставшуюся часть гасит деньгами, взятыми в кредит. Многодетные семьи могут потратить МК на внесение стартового платежа.

- Использовать материнский капитал для досрочного погашения ипотеки. Заемщик может закрыть часть кредита, уменьшив сумму ежемесячного платежа или срок кредитования, а также погасить долги перед банком полностью, если сумма маткапа может перекрыть весь заем.

- Оплата процентов по ипотеке. Держатель сертификата имеет право погасить не тело кредита, а проценты, начисленные за пользование заемными деньгами. Этот вариант используется редко и только в том случае, если заемщик не собирается досрочно закрывать ипотеку.

Важно: в последних случаях необходимо уведомить банк о намерении досрочно или частично досрочно погасить ипотечный займ.

Условия и требования

Маткапитал выдается после рождения второго ребенка, причем рожден он должен быть позже 2007 года. Получить сертификат можно не только за родных, но и за усыновленных детей. В 2020 году (январь) сумма МК составляет 470 000 руб. Если ранее воспользоваться господдержкой можно было только после того, как младшему из детей исполнится 3 года, то в 2020 году таких ограничений нет: родители могут оплатить часть недвижимости сразу же после оформления сертификата.

Важно: получить материальную помощь могут только родители, имеющие российское гражданство.

Чтобы воспользоваться материнским капиталом для погашения ипотечного кредита, нужно выбирать жилплощадь, расположенную в России (недвижимость за границей нельзя оплатить МК). Квартира должна быть одобрена банком, в котором оформляется займ.

Использовать материнский капитал можно только для погашения ипотеки на квартиру, в которой будут выделены равные доли обоим родителям и всем детям. Держатели МК не смогут оплатить чужую квартиру, раздать долги или поделить эти деньги в случае развода.

Важно: распределить доли в квартире необходимо не позднее полугода после внесения последнего платежа по ипотеке, а до этого нужно составить и заверить у нотариуса обязательство о дальнейшем выделении долей на детей. В противном случае пенсионный фонд может оспорить выплату, обратившись в суд.

Необязательно тратить весь капитал на жилищные условия. Часть денег можно внести в счет оплаты ипотеки, а оставшиеся финансы отложить на накопительную пенсию матери или на дальнейшее образование детей.

Порядок оформления

Чтобы улучшить жилищные условия с помощью материальной помощи от государства, многодетным родителям необходимо сделать два шага – взять ипотеку и обратиться с заявлением в ПФР для перечисления денег кредитору.

Так как новое жилье должно быть одобрено банком, перед покупкой необходимо пройти процедуру оценки объекта. Обычно она выполняется компанией, которую рекомендует банк. После этого банк перечисляет нужную сумму продавцу, оформляя жилплощадь в качестве залогового имущества: заемщики являются собственниками квартиры, но на их права в отношении квартиры накладываются определенные ограничения.

Важно: в некоторых банках есть специальные программы для взятия ипотеки под маткапитал, например, в Сбербанке такое предложение так и называется — «Ипотека + материнский капитал».

Как только ипотечный договор подписан, можно брать в банке справку об остатке по кредиту и уведомлять кредитора о том, что долг будет погашен досрочно материнским капиталом. Затем нужно прийти в отделение ПФР, составить заявление и передать необходимые документы, в том числе и бумагу из банка.

На рассмотрение заявки потребуется около месяца, еще столько же на перевод средств банку (в случае одобрения). Как только кредитор получить деньги от пенсионного фонда, он пересчитает ваш остаток и, следовательно, сумму ежемесячного платежа или срока выплат.

Необходимые документы

В 2020 году для погашения ипотеки материнским капиталом потребуется следующий перечень документов:

- документ, удостоверяющий личность;

- сертификат на маткапитал, который предварительно следует оформить в пенсионном фонде;

- договор, заключенный с кредитором, на выдачу ипотечного займа;

- договор, подтверждающий покупку жилплощади;

- полученную от кредитора справку о долге;

- документ, подтверждающий заключение брака, и свидетельство о рождении детей, которым еще не исполнилось 18 лет;

- обязательство о включении всех членов семьи в долю (необходимо заверить у нотариуса).

Если держателями сертификата являются опекуны, то потребуются документы, подтверждающие опекунство.

Может ли последовать отказ

Отказ может последовать как от банка, выдающего ипотеку, так и от пенсионного фонда. В первом случае отклонение маловероятно, так как кредитору нет разницы, кто вернет ему деньги – вы или государство. Проблемы могут возникнуть только из-за ошибок при сборе и заполнении бумаг.

Возможность отказа в ПФР несколько выше. Это связано с тем, что пенсионный фонд несет ответственность за расходование средств из госбюджета и, следовательно, тщательно следит за тем, чтобы материнский капитал пошел именно на гашение ипотеки многодетных семей. К основным причинам отказа относятся:

- ошибки при заполнении заявления;

- отсутствие каких-либо документов, их неверное оформление или подозрение в их недостоверности;

- отсутствие родительских прав;

- наложение ограничений органами опеки на распоряжение маткапиталом;

- преступление держателя сертификата, совершенное в отношении ребенка;

- незаконное получение сертификата на материальную помощь от государства.

В первых двух случаях решить проблему можно донесением необходимых бумаг или исправлением имеющейся документации: сотрудники ПФР подробно объяснят, что и как нужно сделать.

В остальных случаях все будет зависеть от того, допустили ли в ПФР ошибку при рассмотрении вашей заявки или же вы действительно нарушили один из вышеперечисленных пунктов. Если на момент отказа ситуация не в вашу пользу с точки зрения закона, то вам остается только смириться с положением дел.

Если вы уверены, что сотрудниками пенсионного фонда была допущена ошибка или ваше положение на момент рассмотрения заявки изменилось в лучшую сторону, то решение можно оспорить в судебном порядке.

Нюансы

При использовании маткапитала для выплаты ипотеки многодетные семьи должны учитывать важные моменты.

Проблемы с выбором банка

Некоторые кредитные организации отклоняют заявки на выдачу займа, который планируется погашать материнским капиталом. Помимо этого, политикой банка может быть предусмотрено начисление штрафов при досрочном или частично досрочном погашении ипотечного кредита (что, к слову, противозаконно).

Также можно столкнуться с кредиторами, которые запрещают досрочную выплату, но предлагают взамен снижение годовой ставки. Другие банки с охотой поддерживают программы господдержки и предлагают наиболее выгодные условия держателям сертификата. Поэтому внимательно изучите все банковские предложения и выберите подходящий вариант.

Возврат денег

Заемщик имеет право вернуть часть денег, отданных за страхование жилплощади, при условии полного погашения долга перед банком. Так как сумма страхования рассчитывается исходя из срока кредитования, то при досрочной выплате можно вернуть деньги за «неиспользованный срок».

Помимо этого, собственник квартиры может рассчитывать на получение налогового вычета. Процедура доступна гражданам, которые официально трудоустроены и исправно платят подоходный налог. Для получения средств нужно будет обратиться в налоговую службу.

Если заемщики по какой-либо причине передумали брать ипотеку (вообще или именно в заявленной кредитной организации), то можно аннулировать заявку, но только при условии, что ПФР не успел перевести деньги банку.

Оплата ипотеки в период рассмотрения заявки в ПФР

Так как с момента оформления ипотеки до перечисления денег в банк проходит минимум полтора месяца, заемщикам нужно учитывать, что в этот период размер ежемесячной платы будет рассчитан исходя из полной суммы займа, прописанной в договоре. При просрочке платежей банк вправе начислить пени.

На кого оформлять ипотечный договор

Если рассчитываться с банком вы собираетесь материнским капиталом, не имеет разницы, на кого из членов семьи будет оформлен кредит. Если держателем сертификата является мать, а ипотека оформлена на отца, погасить этот долг можно МК, но при условии составления обязательства на выделение долей.

Важно: в случае развода, каждый из членов семьи останется при «своей» доле.

Погашение военной ипотеки

Для военнослужащих предусмотрена специальная накопительная система, суть которой заключается в том, что государство полностью оплачивает ипотечный займ пока заемщик находится на службе, при этом увольняться ранее оговоренного срока без уважительной причины нельзя.

Несмотря на то что государство итак оплачивает жилье военным, они также могут воспользоваться сертификатом и, таким образом, быстрее получить квартиру в собственность.

Важно: жена военнослужащего изначально не имеет прав на квартиру, полученную по программе военной ипотеки, однако, при внесении части платежа маткапиталом, она обретает право собственности, так же как и ее дети. При этом брак должен быть официальным.

Источник: https://vKreditBe.ru/mozhno-li-pogasit-ipoteku-materinskim-kapitalom-i-kak/

Ипотека оформлена на мужа, можно погасить материнским капиталом

По статистике ипотека оформляется на мужчину, и это неудивительно, так как его доход обычно выше, чем у женщины, и банк лояльней относится к нему, как к заемщику. Что говорится в законодательстве? Можно ли погасить ипотеку материнским капиталом (МК), если она оформлена на мужа? Подробно далее

Что такое МК?

Это средства, выдаваемые семьям, воспитывающим двух и более детей, их размер в 2019 году составляет 453 026 рублей. Эти деньги невозможно потратить на бытовые и другие потребности. Законодательством четко установлены сферы применения материнского капитала:

- покупка жилья;

- пенсионные накопления матери;

- получение образования детьми.

Использование средств маткапитала возможно по достижении ребенком трехлетнего возраста, за исключением случаев при погашении ипотеки.

Ранее пользоваться данной выплатой с целью погашения долга по кредиту было запрещено, если он оформлен на другого человека, а не на мать. Как известно, именно за ней и ни за кем больше не числятся данные финансы (исключения составляют случаи с отцами-одиночками). Но Правительство РФ внесло изменения, согласно им, Пенсионный фонд не требует документы, подтверждающие право собственности на недвижимость.

Строй дом бесплатно! читай! Бесплатный лес от государства на строительство дома

Условия погашения ипотеки материнским капиталом

В соответствии со ст. 210 ФЗ-256, деньги могут использоваться на улучшение жилищных условий (ремонт, приобретение жилья, строительство дома). Но как известно, выплаты недостаточно для покупки недвижимости, поэтому многие семьи данные средства вносят в качестве первого платежа в банк по ипотеке. И действующая статья не запрещает это.

Согласно Постановлению Правительства от 13.01.2009, погасить часть ипотеки можно маткапиталом даже в том случае, если тот оформлен на супруга.

В данном случаедействуют следующие условия:

- сделка проводится официально (путем подписания письменного договора с банком);

- ипотека, которую планируется частично погасить материнским капиталом, улучшает жилищные условия всей семьи и детей в частности;

- недвижимость оформляется в собственность на всех членов семьи, включая несовершеннолетних детей;

- объект недвижимости расположен в пределах территориальных границ России (на жилье за рубежом данные условия не распространяются).

Кроме того, чтонедвижимость должна находиться в РФ, к ней предъявляются следующие требования:

- соответствует типу постройки — жилое помещение, подходящее для круглогодичного проживания;

- площадьна одного человека, зарегистрированного на территории объекта недвижимости, составляет от 18 м2 и более;

- жилье в нормальном состоянии, пригодном для безопасного проживания (оценивается, согласно санитарным и противопожарным нормам);

- проведены коммуникации (присутствует газ, свет, вода, отопление, канализационный слив).

Особое вниманиеуделяется оговорке об улучшении жилищных условий. То есть, если приобретенноежилье хуже уже имеющегося, в погашении ипотеки могут отказать.

Как погасить ипотеку, оформленную на мужа?

Нет участкая? читай! Как получить земельный участок под строительство дома бесплатно

Все очень просто, идем в Пенсионный фонд по месту регистрации, предъявляем определенный набор документов, и пишем заявление с прошением разрешить воспользоваться маткапиталом по назначению.

Кстати не обязательно ждать трехлетия ребенка, так как возможность улучшения жилищных условий является единственным исключением из общепринятых правил в отношении пользования денег.

Таким образом, если нато есть необходимость, распорядиться средствами из государственного пособияможно сразу после его начисления. Однако важно придерживаться ряда требований:

- банк принимает госпособия, что указанодоговоре (поощряют погашение материнским капиталом при оформлении ипотеки в ВТБ24, Сбербанке и многих других финансовых учреждениях);

- заемщик имеет положительную кредитнуюисторию, долги по кредитам отсутствуют;

- сделка регистрируется в Росреестре.

Подать заявку в Пенсионный фонд можно через портал Госуслуги или по телефону.

Обычно заявка подаетсяза 2 или 3 недели до предполагаемого погашения. Этого периода обычнодостаточно, чтоб собрать требуемый пакет документов и нотариально оформитьразделение долей между всеми детьми.

Обратите внимание, наисполнение обязательств выделяется не более полугода. Иначе сделкакупли-продажи не состоится, сертификат материнского капитала будет аннулирован,а родители могут привлечься за мошенничество.

После предъявленияпакета документов оформляется заявка о распоряжении материнским капиталом. Проверказанимает от 1 недели до месяца. Далее заявителю выдается справка, которуютребуется предъявить в банке, где оформляется или уже оформлена ипотека.

Если ипотеку оформили до заключения брака

Не переплачивай! читай! Ипотека 6 процентов при рождении 2 ребенка в 2019 году

Расплатиться с долгами можно лишь в том случае, если брак между супругами официально зарегистрирован в ЗАГСе. Независимо от периода оформления ипотеки, ее можно погасить материнским капиталом только в том случае, если оплата осуществляется после бракосочетания супругов.

Важно и то, что погасить займ можно даже тогда, когда один из детей — от первого брака жены. При этом самому супругу придется выделить каждому ребенку долю в квартире или доме, доказательством чего является обязательство, заверенное у нотариуса.

Если сертификат маткапитала выдан до бракосочетания

Если второй ребенок рожден от первого брака, то сертификат на материнский капитал выдают до бракосочетания со вторым супругом. Можно ли в таком случае оплатить часть его ипотеки государственным пособием?

Да, это вполне возможно. Но для осуществления сделки супруг долженпрописать всех детей жены в квартире, купленной по программе ипотечногокредитования. После снятия обременения с недвижимости каждому ребенку должнабыть выделена соответствующая доля.

Что касается самой супруги, она непретендует на часть собственности. Но имеет право проживать вместе с детьми вслучае развода до достижения ими совершеннолетия.

Дело в том, что материнскийкапитал выдается на обеспечение детей, поэтому все сделки, связанные с ним, осуществляютсяисключительно в их интересах.

Обратите внимание, что гос. выплата не распространяется на погашение штрафов, пени и комиссионных за просрочку по ипотеке.

Схема погашения ипотеки

Действуем по следующим образом:

- Получаем сертификат в ПФР.

- Подаем заявку в ПФР о распоряжении средствами государственного пособия.

- Предъявляем документ, подтверждающий факт оформления зйма.

- Предъявляем справку, разрешающую сделку, в банковское учреждение, где получали деньги.

- Регистрируемым сделку в Росреестре.

Этап с регистрацией сделки — обязательное условие.

Пакет документов

Для погашения ипотеки потребуются следующие документы:

- паспортжены;

- сертификатматеринского капитала;

- свидетельствоо заключении брака с супругом, на которого оформлена ипотека;

- справкаоб остатке долга по ипотеке;

- свидетельствао рождении детей;

- письменноеобязательство о выделенных долях детям;

- ипотечныйдоговор и другие документы по кредитованию;

- заявкао распоряжении средствами материнского капитала.

Для написания заявки следует взять бланк в Пенсионном фонде. Там жеможно найти образец его заполнения.

В заявке обязательно указываются следующие данные:

- целииспользования средств;

- номер СНИЛС;

- сумма,которую планируется потратить;

- номерсчета, куда будут переведены денежные средства и прочие сведения.

Скачать образец заявления о распоряжении средствами материнского капитала.

Причины для отказа

Если сделка не приводит к улучшению жилищных условий или противоречит законодательным нормам, в погашении могут отказать.

Причины следующие:

- лишение родительских прав или другие ограничения, препятствующие возможности использования матекапитала;

- жилье, купленное в ипотеку, ветхое или пребывает в аварийном состоянии (случается редко, поскольку банки обычно не выдают займы на приобретение подобной недвижимости);

- нежилое строение;

- на жилье наложено обременение в виде ареста;

- недвижимость приобретена у близких родственников ( в будущем они могут оспорить права детей на жилье);

- нехватка документов.

Не думайте, что обмануть государство просто. Средства, расходуемые из материнского капитала строго контролируются законодательством. Поэтому их разрешат использовать только при соблюдении всех установленных требований.

- Россельхоз Банк ипотекаНа отечественном финансовом рынке сегодня наблюдается большая конкуренция. В результате кредитные учреждения вынуждены в целях

- ГАЗПРОМБАНК ИПОТЕКАПланируя приобрести недвижимость за счет кредитных средств, многие люди обращаются за ипотекой Газпромбанка. Газбромбанк зарекомендовал

- Сбербанк ипотека Наиболее простым для среднестатистического гражданина способом обзавестись собственной недвижимостью остается кредитование. Лидером среди банков

Источник: https://sovetipoteka.ru/voprosy-po-ipoteke/esli-ipoteka-oformlena-na-muzha-mozhno-li-pogasit-materinskim-kapitalom

Можно ли использовать материнский капитал на погашение ипотеки мужа?

Правительство РФ ежегодно вносит правки в закон о распоряжении материнским капиталом. Теперь пособие можно использовать на погашение ипотеки мужа, если придерживаться правил и оформлять сделку в соответствии с нормами ФЗ №256. Рассмотрим подробнее.

Условия

Материнский капитал — это единовременная выплата твердой денежной суммы, которая начисляется семье за рождение или усыновление второго и последующих детей. На 2018 год сумма пособия составляет 453 026 рублей. Так как расходы родителей не всегда бывают обоснованными, деньги предоставляются в виде именного сертификата, который невозможно обналичить. Материнским капиталом можно распорядиться следующими способами:

- оплатить образование детей до исполнения 23-летнего возраста;

- внести в счет накопительной пенсии матери;

- направить на улучшение жилищных условий для семьи.

Согласно ФЗ-256, под улучшением жилищных условий подразумевается оплата ремонта (строительства) дома или покупка жилья.

Средствами материнского капитала сделать это практически невозможно, так как номинальная сумма составляет всего лишь часть расходов (10% от стоимости квартиры, согласно рыночным ценам на жилье в 2018 году). Поэтому большинство граждан оформляют жилищную ипотеку.

В соответствии со статьей №10 ФЗ-256, часть денежных средств или полная сумма материнского капитала может быть затрачена на погашение займа, взятого для покупки жилья. Однако, для перевода денежных средств банку требуется получить разрешение из ПФР.

В 2009 году, Правительство РФ пересмотрело закон и теперь материнский капитал может быть направлен не только на сделки, которые оформил обладатель сертификата, но и на те, которые подписал ее (его) супруг (Постановление правительства от 13.01.09). Следовательно, пособие можно потратить на погашение задолженности по ипотеке мужа.

Условия погашения ипотеки, оформленной на мужа:

- официально проведенная сделка (наличие жилищно — кредитного договора с банком);

- взятый кредит должен улучшать жилищные условия семьи;

- квартира или дом требуется оформить в собственность на всех членов семейства, в том числе на несовершеннолетних детей;

- недвижимость должна находиться на территории РФ и соответствовать следующим критериям:

- тип постройки — жилое помещение, в котором можно проживать круглый год;

- квадратная площадь на 1 человека — не менее 18 кв.м;

- состояние жилья — безопасное для проживания, в соответствии с санитарными и противопожарными нормами;

- наличие проведенных коммуникаций (газ, вода, водоотвод, электроэнергия, отопление).

Помимо этого, права несовершеннолетних детей не должны ущемляться, следовательно приобретенное жилье должно быть лучше прежнего.

Как погасить ипотеку материнским капиталом, оформленную на мужа?

Согласно договору об ипотеке, в большинстве случаев супруг (супруга) является созаемщиком или поручителем по кредиту. Таким образом, если ипотека оформлена в браке, то владелец сертификата материнского капитала является одним из участников сделки и может погасить задолженность за счет государственного пособия. Для этого требуется обратиться в Пенсионный фонд по месту жительства, предоставить пакет документов и написать заявление о распоряжении средствами маткапитала.

По закону, обналичить пособие возможно по достижению 3-летнего возраста ребенка, за которого были получены государственные деньги. Однако, погашение жилищной ипотеки является единственным исключением из правил.

Распорядиться материнским капиталом можно сразу после получения, соблюдая условия закона:

- Кредитная организация должна принимать государственные пособия (этот пункт должен быть указан в жилищно — кредитном договоре). Сейчас многие банки сотрудничают с ПФР — Сбербанк, ДельтаКредит, ВТБ24 и т.д.;

- У заемщика должна быть положительная кредитная история и отсутствие задолженности;

- После покупки жилья, сделка регистрируется в Росреестре.

Для того чтобы погасить ипотеку мужа путем использования материнского капитала, необходимо записаться на прием в Пенсионный фонд. Сделать это можно, оформив заявку по телефону или через интернет-портал Госуслуги. Обычно дата назначается через 2-3 недели. За этот период родителям требуется собрать необходимый пакет документов и оформить у нотариуса письменное обязательство о разделении долей детям.

Обязательство должно быть исполнено в течение 6 месяцев после написания. В противном случае сделка купли — продажи жилья признается недействительной, а сертификат материнского капитала аннулируется. Родители могут быть привлечены к уголовной ответственности за мошенничество.

Пакет документов предоставляется в ПФР, после чего составляется заявление о распоряжении средствами МК для погашения ипотечного кредита, оформленного на мужа. Процедура проверки бумаг занимает от 7 до 30 дней. После, родителям выдается справка, которая передается в банк. На основании документа погашается задолженность. Другой способ для оплаты ипотеки посредством материнского капитала законодательством не предусмотрен.

Если ипотека взята до регистрации брака

Для того чтобы погасить ипотеку мужа средствами материнского капитала, необходимо чтобы брак между супругами был зарегистрирован официально. При этом закон допускает выплатить задолженность, если жилищный кредит был оформлен до регистрации союза. Это правило касается и разведенной пары.

Если жилищный заем взят мужем до брака, то во время пребывания в брачных отношениях кредит на жилье возможно погасить средствами маткапитала даже в том случае, если оба ребенка жены — от первого брака. Главное правило — состоять в официально зарегистрированном союзе.

Для того, чтобы потратить МК на улучшение жилищных условий, владельцу жилплощади (мужу) требуется оформить нотариально заверенное обязательство выделить детям долю в квартире.

После снятия обременения супруг должен выполнить обязательство, в противном случае гражданин привлекается к уголовной ответственности за мошенничество.

Если материнский капитал оформлен до вступления в брак

Материнский капитал выдается, в основном, женщине за рождение или усыновление второго ребенка. Также выплаты назначаются матерям — одиночкам или отцам, которые воспитывают детей самостоятельно. Поэтому нередки случаи когда МК оформлен до вступления в брак.

Владелица сертификата может потратить часть денежных средств материнского капитала для погашения ипотеки мужа. Для этого требуется направить соответствующее заявление в ПФР по месту прописки. Супруг обязан прописать внебрачных детей в квартире и выделить им долю после снятия обременения на недвижимость. Жена, в этом случае, не может претендовать на собственность, так как израсходованное пособие не считается основанием для признания супруги совладельцем квартиры.

Если ребенок не достиг трехлетнего возраста

Согласно закону, воспользоваться материнским капиталом возможно только по истечении 3 лет. Исключения составляют сделки по улучшению жилищных условий для семьи. Таким образом, существует возможность досрочно использовать сертификат МК:

- на первоначальный взнос по ипотеке или погашение задолженности (процентов по кредиту);

- на нужды ребенка — инвалида.

При этом заемщиком по кредитному договору может быть как сам владелец сертификата, так и его супруг. То есть, если у мужа или жены уже имеется ипотека, после появления второго ребенка можно оформлять маткапитал и подать заявку о распоряжении средствами в ПФР.

Материнский капитал не может быть потрачен на погашение пени, штрафа или комиссии за просрочку и неисполнение обязательств по кредитному договору.

Предоставляя ипотечный кредит, банк требует первоначальный взнос, который варьируется в процентном соотношении от стоимости жилья (10 — 30%). Эта сумма также может быть оплачена материнским капиталом.

Порядок погашения ипотеки, оформленной на мужа, средствами МК:

- получить материнский капитал в ПФР;

- подать заявление о распоряжении средствами;

- предоставить документы, подтверждающие заключение ипотечного кредита;

- передать справку (разрешение) в банк;

- зарегистрировать сделку в Росреестре.

Отказ в погашении ипотечного займа за счет средств сертификата

В некоторых случаях ПФР вправе отказать в погашении ипотеки мужа, если сделка по улучшению жилищных условий вызывает сомнение или противоречит нормам законодательства.

Основания для отказа в использовании средств материнского капитала:

- владелец сертификата утратил возможность пользоваться государственным пособием (при лишении или ограничении родительских прав);

- если приобретенное жилье ветхое, или находится в аварийном состоянии;

- помещение не относится к жилому строению;

- в случае, когда квартира покупается у близких родственников;

- наличие обременения на недвижимость (арест);

- недостаток документов и др.

Сделки по обналичиванию материнского капитала строго контролируются законодательством, поэтому при обнаружении каких-либо нарушений, ПФР вправе отказать в погашении ипотечного займа за счет средств сертификата.

Источник: https://dom-i-zakon.ru/semejnoe-pravo/kak-pogasit-ipoteku-materinskim-kapitalom-esli-ipoteka-na-muzha.html

Погашение ипотеки материнским капиталом

2020-04-29

RedRocketMedia

Брянск, ул Ульянова, дом 4, офис 414

Ольга Жмуренкова / 11.04.2019 64729

Сертификат на материнский капитал можно использовать на погашение основного долга и процентов по целевому ипотечному кредиту или займу, взятому на приобретение жилья, но для этого должен выполняться ряд условий.

С 12 марта 2020 года, чтобы направить маткапитал на выплату ипотеки, владелец сертификата может подать заявление о распоряжении в кредитную организацию, приложив в нему соответствующие документы.

Сделать это можно до того, как с рождения или усыновления ребенка, после появления которого возникло право на сертификат, пройдет три года.

После того как ипотека будет полностью выплачена и с жилого помещения будет снято обременение, владелец жилья должен выделить доли супругу (супруге) и детям, согласно обязательству о выделении долей.

Фото pixabay.com

Можно ли погасить ипотеку материнским капиталом?

Материнский капитал разрешается использовать на уплату первоначального взноса, погашение основного долга и процентной задолженности по обеспеченному ипотекой жилищному кредиту или займу. Согласно ч. 6.1 ст. 7 федерального закона № 256-ФЗ от 29.12.

2006 года о мерах господдержки семей с детьми, сделать это можно сразу после получения именного сертификата, ждать 3 года со дня рождения или усыновления ребенка, с появлением которого возникло право на маткапитал, не обязательно.

Если жилье приобреталось за средства потребительского кредита, то Пенсионный фонд не одобрит распоряжение маткапиталом. Владельцу сертификата придется в судебном порядке доказывать, что кредит был использован для улучшения жилищных условий.

Ипотечный кредит (займ), на погашение которого будут направлены средства семейного капитала, может быть оформлен до того, как был рожден или усыновлен ребенок, на которого был получен сертификат.

Согласно ч. 3 постановления Правительства № 862 от 12.12.2007 года о правилах направления маткапитала на улучшение жилищных условий средства МСК также разрешается использовать на погашение рефинансированного кредита (за исключением штрафов, комиссий и пеней) вне зависимости от того, когда по нему возникли обязательства.

Условия погашения ипотечного кредита маткапиталом

Пенсионный фонд одобрит расходование маткапитала на погашение ипотечного кредита или займа, если выполняется ряд условий:

- Кредит или займ целевой — то есть взят на покупку жилья.

- Кредитный договор предусматривает возможность досрочного частичного или полного погашения ипотеки.

- Приобретенное на кредитные средства жилое помещение пригодно для проживания.

- Если кредит (займ) использовался для приобретения дома с земельным участком, то в договоре должно быть указано, за счет какой части кредитных средств покупалось жилое помещение.

- Владелец сертификата не лишен права на материнский капитал и не ограничен в родительских правах по отношению к ребенку, после появления которого у него возникло право на МСК.

- Второй (последующий) ребенок не отобран у родителей.

- Кредитная организация соответствует требованиям, установленным ч. 7 ст. 10 закона № 256-ФЗ.

- Сумма, указанная в заявлении, не превышает размер сертификата или сумму остатка неизрасходованных средств.

Если в ипотеке находится земельный участок, то погасить маткапиталом кредит или займ на его приобретение нельзя, так как ст. 7 закона № 256-ФЗ не предусматривает возможность покупки земли на средства МСК.

Как погасить ипотеку материнским капиталом?

Согласно ч. 9 ст. 10 закона № 256-ФЗ, чтобы погасить ипотеку средствами маткапитала, владелец сертификата может подать заявление о распоряжении сразу в банк. После этого кредитная организация самостоятельно направит весь необходимый пакет документов Пенсионный фонд. Далее обращение будет рассматриваться в прежнем порядке.

Однако из-за того, что данная процедура была установлена недавно, не все банки успели заключить соглашение об информационном взаимодействии с ПФР. Поэтому распорядиться маткапиталом на ипотеку можно в старом порядке.

Для этого перед обращением в Пенсионный фонд владелец сертификата должен взять в банке справку о получении кредита (в ней указывается размер долга и невыплаченных процентов). Подать заявление о распоряжении и требуемые документы в ПФР можно одним из указанных способов:

- обратиться в территориальное отделение ПФР (лично или через представителя);

- отправить по почте заявление и копии документов, заверенные нотариусом;

- обратиться в отделение многофункционального центра (МФЦ);

- подать электронное заявление через:

Если заявление отправлялось в электронной форме, то владелец сертификата должен предоставить остальные документы в отделение ПФР в течение 5-ти рабочих дней с момента регистрации обращения, в противном случае в распоряжении будет отказано.

Заявление рассматривается Пенсионным фондом один месяц. В случае удовлетворения материнский капитал безналично поступит на указанный счет в течение 10-ти рабочих дней. После этого, если остается задолженность, кредитная организация выдает заемщику новый график платежей.

Предполагается, что заемщик может выбрать, сократить срок выплаты кредита или уменьшить размер ежемесячных платежей. Однако на практике часто оказывается, что банки самостоятельно решают уменьшить величину ежемесячного платежа, а не срок выплаты.

Документы для погашения ипотеки материнским капиталом

Если маткапитал направляется на ипотеку в старом порядке, то владелец сертификата должен собрать документы для кредитной организации и для Пенсионного фонда.

Для распоряжения в органы ПФР необходимо предоставить:

- Паспорт РФ владельца сертификата.

- Свидетельство о браке и паспорт супруга, если он является стороной сделки или обязательства по выплате кредита.

- Копию кредитного договора (договора займа).

- Копию зарегистрированного ипотечного договора.

- Документы, устанавливающие право на жилое помещение:

- при покупке жилого помещения и введения объекта жилищного строительства в эксплуатацию — выписка из ЕГРН о праве собственности;

- если жилое помещение не введено в эксплуатацию — копия зарегистрированного договора долевого участия;

- если кредитные средства были направлены на уплату вступительного или паевого взноса в жилищный кооператив — выписку из реестра членов кооператива.

- Обязательство о выделении долей супругу и детям.

- Справку об остатке основного долга и процентной задолженности, выданную кредитной организацией.

- Справку о безналичном зачислении кредитных средств на счет владельца сертификата или его супруга.

В отдельных случаях могут потребоваться дополнительные документы, представленные в таблице.

| Обращение осуществляется через законного представителя |

|

| Ребенок был усыновлен или находится под опекой | Разрешение органов опеки и попечительства |

| Если нельзя подтвердить постоянное место жительства | Подтверждение временной регистрации |

| Если личные данные изменялись | Документы, подтверждающие изменение персональных данных |

После того, как распоряжение будет одобрено, владелец сертификата должен предоставить в кредитную организацию:

- заявление на частичное (полное) погашение ипотеки маткапиталом;

- паспорт РФ заемщика (созаемщика);

- сертификат на материнский капитал;

- справку об остатке средств МСК, выданную Пенсионным фондом.

Выделение долей детям после погашения ипотеки материнским капиталом

После того, как ипотечный кредит будет выплачен, владелец сертификата должен выделить доли в приобретенном жилье супругу и детям, согласно обязательству.

Обязательство о выделении долей должно быть выполнено в течение полугода с момента полного погашения ипотеки и снятия залога с жилого помещения.

Чтобы выделить доли в жилье, которое приобреталось на кредитные средства, необходимо:

- Получить в кредитной организации закладную с отметкой об отсутствии задолженности.

- Предоставить ее в Росреестр вместе с заявлением и паспортом РФ.

- Получить выписку из ЕГРН без отметки об обременении.

- Выделить доли супругу и детям одним из существующих способов.

Выделение долей может быть осуществлено:

- По соглашению о распределении долей. Доли могут быть выделены сразу каждому члену семьи или изначально выделены супругам, а из их общей собственности уже выделены детям. Преимуществом этого способа является возможность перераспределения площади между участниками в будущем.

- По договору дарения. Владелец жилого помещения составляет дарственные на имя своего супруга и каждого ребенка — при этом он лишается всех имущественных прав на подаренную площадь.

Закон № 256-ФЗ не устанавливает обязательного размера долей, которые должны получить дети. Однако на практике уже сформировался определенный стандарт — доли делятся поровну между всеми членами семьи, исходя из того, какая часть жилья оплачивается материнским капиталом.

Например, семья покупает квартиру за 900 тысяч рублей, из них 450 тысяч рублей (50%) оплачивается материнским капиталом. В семье 4 человека (мать, отец и два ребенка). Соответственно супругам и детям выделяется 1/4 от 1/2, то есть по 1/8 части площади.

Остальная площадь может быть разделена по усмотрению супругов.

Обязательство о выделении долей

Если жилье находится в ипотечном залоге, то его нельзя оформить в общую долевую собственность детей и родителей, как того требует ч. 4 ст. 10 закона № 256-ФЗ. Поэтому, чтобы Пенсионный фонд разрешил распоряжение средствами, вместе с другими документами владелец сертификата должен предоставить нотариально заверенное обязательство о выделении долей супругу и детям.

Для составления документа нотариусу необходимо предоставить:

- паспорт РФ лица, дающего обязательство (лиц, если в нем будут указываться оба супруга);

- свидетельства о рождении всех детей;

- свидетельство о браке;

- сертификат на МСК;

- документы, устанавливающие право на жилое помещение (договор купли-продажи, долевого участия и т.д.);

- ипотечный договор;

- выписку о праве собственности из ЕГРН;

- свидетельство об усыновлении — если дети были усыновлены.

В зависимости от ситуации перечень документов может меняться, поэтому необходимо предварительно проконсультироваться с нотариусом.

Обязательство может быть дано:

- владельцем сертификата;

- его супругом (супругой);

- двумя родителями (усыновителями), если в договоре купли-продажи или кредитном договоре они оба указаны как собственники.

Каждый нотариус самостоятельно устанавливает цену за эту услугу. С предельной стоимостью можно ознакомиться на сайтах региональных нотариальных палат.

Если в обязательстве указаны оба родителя, то пошлину должен заплатить каждый из них. Нашли ошибку? Напишите нам! Ольга Жмуренкова,

автор статьи У вас был опыт погашения ипотеки материнским капиталом? Поделитесь опытом, расскажите о трудностях.

Источник: https://materinskij-kapital.ru/ipoteka/pogashenie/

Как погасить ипотеку материнским капиталом

изображение с сайта bankfees.ru

Квартирный вопрос всегда стоит очень остро. Когда же рождаются дети, особенно хочется увеличить квадратные метры, чтобы каждому члену семьи нашелся свой уголок. Сегодня банки предлагают оформить разные варианты жилищных кредитов, на разных условиях. С одной стороны, это удобный выход для многих россиян, с другой – выплачивать заем придется ежемесячно многие годы, что существенно может ударить по семейному бюджету.

Для родителей двух и более детей существует федеральный проект под названием «Материнский капитал». Наверняка, слышал про эту программу каждый, но вопросы в применении сертификата есть у многих. В нашей статье мы предлагаем вам ознакомиться с тем, можно ли погасить ипотеку или ее часть материнским капиталом и как это сделать.

Несколько слов о программе

С 2007 года в Российской Федерации существует специальный проект по поддержке рождаемости – материнский капитал.

Это целевые средства, которые выдаются женщине из бюджетных денег, если она родит второго малыша. Кроме того, претендовать на получение могут усыновители второго или последующих детей, если до этого сертификат не оформлялся.

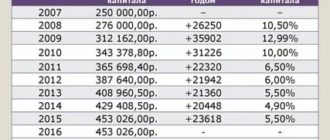

Начиная с суммы в 250 000 рублей в первый год существования, к 2015 году за счет индексации размер возможных выплат по данной программе достиг 453 000 рублей, каким и остается на сегодняшний день.

Ввиду успешных результатов проекта, его решено продлить до 2020 года.

Использовать деньги от государства есть возможность лишь с определенной целью.

Это:

- образование любого из детей;

- пенсия матери;

- социализация в обществе ребенка-инвалида;

- улучшение условий проживания за счет расширения жилплощади.

Последний вариант является самым часто используемым в нашей стране.

изображение с сайта www.materinskiy-semeyniy-kapital.ru

Под повышением уровня жилищных условий в данном случае понимается:

- покупка недвижимости;

- реконструкция или возведение дома с участием подрядных организаций или без них;

- взнос при долевом строительстве;

- разные варианты уплаты по жилищным кредитам.

Проведение косметического ремонта улучшением условий жизни в данном случае не считается.

Хочется отметить, что квартира или дом обязательно должны находиться в пределах Российской Федерации.

На данный момент, чтобы использовать деньги по данной программе еще до того, как второй ребенок достигнет возраста трех лет, придется обязательно оформлять в банке ипотечный заем.

Варианты: как погасить ипотеку мат. капиталом

Есть несколько возможностей для применения средств от государства на покрытие жилищного кредита в зависимости от ситуации:

- В качестве первого взноса при оформлении ипотеки.

- Оплата процентов по займу.

- Частичное досрочное погашение.

- Полное закрытие займа, если остаток покрывается средствами господдержки.

При этом уже имеющуюся ипотеку можно погасить материнским капиталом вне зависимости от того, как она оформлена: только на мать, отца или совместно.

Порядок действий

Для того, чтобы распорядиться деньгами данным образом, придется посетить финансовое учреждение, одобрившее заем, и Пенсионный Фонд России. Если покупаемое жилье оформляется под залог, то будет также необходимость посетить Росреестр.

В банке надо предъявить имеющийся сертификат, документ, удостоверяющий личность и заявление о досрочном погашении кредита или части кредита. Там в свою очередь должны выдать справку об остатке по кредиту.

С данной справкой, кредитным договором, бумагой о купле-продаже и прочими документами надо пойти в ПФР. Там пишется заявление о распоряжении средствами. Сотрудники рассматривают дело в течение месяца и при положительном исходе перечисляют средства в банк еще через 30 дней.

изображение с сайта kazanreporter.ru

По истечении двух месяцев можно вновь обращаться в банк с просьбой о закрытии кредита, если государственных денег хватило на полное покрытие остатка. После этой процедуры вы имеете право на возврат неиспользованных средств по страховым взносам.

Если же долг погашен не в полном объеме, то можно попросить финансистов пересчитать оставшийся кредит.

Здесь существует два варианта: либо оставить срок займа без изменений, в таком случае сократится размер ежемесячных выплат. Или же изменить время, тогда взносы будут такими же, но платить их можно будет на несколько лет меньше.

Какие документы нужны, чтобы погасить ипотеку материнским капиталом

Чтобы погасить ипотеку мат. капиталом нужно предъявить в ПФР определенный список необходимых документов.

В разных ситуациях будет свой перечень, но в любом случае понадобятся:

- Заявление обладателя сертификатом о распоряжении целевыми средствами.

- Сам сертификат.

- Паспорт или другой документ, удостоверяющий личность обратившейся, с указанием ее личных данных, места жительства.

- СНИЛС.

- Свидетельство о заключении брака, если кредит оформлен с участием супруга.

- Обязательство отчуждения части жилплощади в пользу детей, заверенное нотариусом.

- Копия договора на покупку недвижимости.

Этот перечень расширяется на разное количество бумаг в зависимости от способа использования сертификата.

Как использовать сертификат на начальный взнос

Начиная с 2015 года, чтобы распорядиться деньгами для данной цели, не нужно больше дожидаться исполнения ребенку трех лет, как это было ранее.

Чтобы средства господдержки использовать в качестве первоначального взноса за кредит, часто необходимо, чтобы их размер покрывал от 10 до 20% полной стоимости приобретаемого жилья, иначе придется вносить собственные сбережения.

Зачастую банки требуют доплату своими средствами поверх семейного капитала, считая, что это подтверждает платежеспособность заемщика.

Кроме того, целевые деньги пока нельзя использовать в качестве первоначального взноса для ипотеки по программе субсидирования молодых семей. Это значит, что получить такой кредит, с пониженной процентной ставкой не будет возможности.

Но все еще остается вариант, сначала оформить такой заем, а государственные средства пустить на погашения части кредита.

Дополнительно в Пенсионный Фонд надо будет предоставить:

- Кредитный договор с банком.

- Копию договора об ипотеке с отметкой о госрегистрации, при оформлении недвижимости под залог.

Как погасить часть ипотеки материнским капиталом

Как показывает практика, это наиболее часто используемый вариант применения данной программы.

Удобно здесь то, что можно погасить уже имеющееся обязательство, которое возникло у семьи еще до рождения второго ребенка, причем независимо от того, на кого из супругов оформлен заем.

изображение с сайта cursinfo.com

Из документов в ПФР помимо общего пакета надо предоставить:

- Копию договора с банком.

- Справку от финансовой организации о величине остатка.

- Копию договора об ипотеке с отметкой Росреестра.

- Зеленку, если она имеется, или выписку из Росреестра при покупке жилья после августа 2016 года.

- Выписку со счета, подтверждающая получение денег по кредитному договору.

Погашение части займа существенно облегчает финансовое бремя. Если же остаток так мал, что после использования средств господдержки что-то останется, собственник сертификата вправе распоряжаться этими деньгами на все те же цели. Но следует иметь в виду, что данная программа имеет сроки окончания – после достижения ребенком, за которого был получен сертификат, 23 лет, воспользоваться остатком уже не получится.

Как погасить ипотеку материнским капиталом в Сбербанке

Сбербанк – одно из крупнейших финансовых учреждений нашей страны. В нем поддерживаются все программы господдержки по увеличению доступности жилья для граждан России.

Есть здесь программа под названием «Ипотека плюс материнский капитал». Предлагается два варианта кредитования с некоторыми отличиями по условиям и процентным ставкам. Также для молодых семей предусмотрены пониженные проценты, по сравнению с базой.

В общих чертах, Сбербанк предлагает:

- Использовать мат. капитал в качестве первоначального взноса, при условии что он покрывает 20% от стоимости приобретаемой недвижимости.

- Сроки кредитования до 30 лет.

- Процентные ставки от 8,4% при условии покупки долевки в новостройках у отдельных застройщиков, и от 10,25% при сделке с готовым жильем.

- Отсутствие комиссий по обслуживанию кредита.

- Дополнительные бонусы для тех, кто получает заработную плату на карту Сбербанка.

Еще несколько нюансов

Часто возникает вопрос: а можно ли погасить материнским капиталом имеющуюся военную ипотеку? Так как законодательно никаких ограничений в этом отношении нет, то ответ будет положительным. Но есть несколько условий, обязательных для выполнения:

- банк, где оформляется такой кредит, работает с обеими этими программами;

- офицер и его жена, у которой есть сертификат, находятся в законном браке;

- жилье приобретается в пределах РФ.

Следующий распространенный вопрос: можно ли погасить действующую ипотеку мужа материнским капиталом? Никаких преград к выполнению данной цели нет.

Чтобы использовать деньги от государства на погашение кредита, взятого на супруга, надо в обязательном порядке предоставить в ПФР свидетельство о заключении брака. А вот если мужчина и женщина официально не оформляли отношения, то можно столкнуться с трудностями в распоряжении средств по сертификату.

изображение с сайта sovetclub.ru

Также иногда заемщики не знают, что делать дальше, после того, как погасили ипотеку материнским капиталом. Ответ здесь зависит от конкретной ситуации. Если заем полностью перекрылся государственными средствами, то их остаток женщина вправе распределять на все те же варианты: обучение ребенка, накопительную часть пенсии, улучшение жилищных условий.

Если погашена только часть кредита, то надо проследить, чтобы в банке сделали перерасчет и либо сократили сроки выплат, либо уменьшили размер ежемесячных отчислений.

Подводя итоги

За годы своего существования данная программа господдержки подтвердила свою эффективность – последнее время регистрируется хоть и маленький, но все же прирост населения. Использовать средства мат капитала можно, чтобы погасить ипотеку или же взять жилищный кредит, а вот стоит ли распоряжаться государственными деньгами именно так, каждая семья решает для себя сама.

data-block2= data-block3= data-block4=>

Источник: https://datarealty.ru/articles/ipoteka/kak-pogasit-ipoteku-materinskim-kapitalom.html