Можно ли погасить кредит материнским капиталом в 2020 году

На что можно потратить маткап по закону

На что потратить субсидию нельзя

Можно ли погасить кредит материнским капиталом

Что делать, если был взят потребительский кредит и потрачен на покупку жилья

Какие документы необходимы для оформления кредита под материнский капитал

Порядок оформления документов для займа под сертификат маткапитала

Мнение пенсионных фондов по поводу кредита

Материнский капитал: потратить нельзя ждать

Выводы

Реально ли получить материнский капитал при рождении двойни

Как грамотно распределить материнский капитал, какие подводные камни могут встретиться, что является целевым использованием субсидии, какой кредит можно оформить/погасить, используя средства семейного капитала и как уважить букву закона, рассмотрим в данной статье.

На что можно потратить маткап по закону

Возможности распоряжения прописаны в ст.7 ФЗ № 256, при этом стоит помнить, что любое обналичивание сертификата незаконно. По закону деньги возможно направить на:

- Повышение качества жилищных условий. Под этим подразумевается покупка дома или земли под его строительство, а также реконструкция и «починка» жилья.

- Детское образование – наиболее популярное направление использования субсидии. Преимущество этого варианта в том, что деньги можно расходовать на любого ребёнка в семье, не достигшего 25-летнего возраста, вне зависимости от очерёдности его рождения. Зачастую родители, обладатели сертификата, предпочитают оплачивать обучение старших детей в техникумах и высших учебных заведениях на территории России, а остатком возмещать расходы по пребыванию младших отпрысков в частных детских садах, яслях.

- Увеличение трудовой пенсии – наименее востребованное направление. Пустить всю сумму либо часть на приращение накопительной части трудовой пенсии можно, подав заявление установленного образца в Пенсионный фонд РФ по месту жительства. Плюс подобного использования материнского капитала в том, что деньги в любой момент, до выхода на пенсию, могут быть перенаправлены на улучшение жилищных условий или на образование ребёнка (детей).

- Социальную адаптацию, лечение и реабилитацию детей-инвалидов. Оплатить услуги реабилитации можно, предъявив требуемые акты проверки/чеки, подтверждающие фактическое получение услуги. Пенсионный Фонд, ознакомившись с представленной документацией, примет решение о переводе средств в качестве компенсации на уже понесённые расходы на ребёнка-инвалида. Подробнее прописано в №348-ФЗ.

На что потратить субсидию нельзя

Все направления целевого расходования средств из материнского капитала прописаны в №256-ФЗ. Невозможно потратить субсидию на:

- Текущие расходы – еду, мебель, одежду, бытовую технику, билеты на поезд, самолёт, т.д.

- Приобретение автомобиля. Данный запрет связан с тем, что:

- Высока вероятность перепродажи авто с целью обналичивания средств;

- Машина может быть угнана либо попасть в аварию;

- У отечественного авто быстро наступает износ и выход из строя.

- Приобретение земельного участка или дачи запрещено из-за того, что возвести дом на участке едва ли удастся быстро, да и подобные дома могут превратиться в долгострой, в дачном доме возможно проживать лишь в тёплое время года.

Можно ли погасить кредит материнским капиталом

С недавних пор у россиян – владельцев сертификата, дающего право на получение материнского (семейного) капитала, появилась возможность более широкого применения субсидии.

Несмотря на то, что постановление Правительства вступило в законную силу ещё в июле 2018 года, многие семьи не знают, можно ли закрыть кредит материнским капиталом.

Разберём, какой именно кредит можно погасить средствами сертификата:

- Ипотека. Деньги сертификата могут быть направлены на погашение основной суммы долга либо для перекрытия процентов, а также выступить первоначальным взносом. Программа позволяет заёмщикам брать ипотечный кредит, не дожидаясь достижения трёхлетнего возраста ребёнком, давшим право на получение сертификата. Средства материнского капитала позволяется направлять на перекредитование ипотечных займов на строительство и приобретение жилья, вне зависимости от даты возникновения обязательств по такому кредиту.

- Автокредит. Даже частичная оплата автокредита материнским капиталом невозможна.

- Потребительский кредит, оформленный исключительно с целью улучшения жилищных условий: на реконструкцию и крупный ремонт дома. В иных случаях заявка отклоняется Пенсионным фондом России.

- Нецелевой потребительский кредит, иначе говоря, на любые нужды. Такой кредит оплатить средствами материнского капитала невозможно.

- Микрозайм. Из-за большого количества мошеннических действий в данной сфере, начиная с 2015 года, микрофинансовым организациям запрещено работать с материнским капиталом. Тем не менее если учреждение имеет подтверждённую лицензию и стаж работы на финансовом рынке в качестве ипотечного займодателя не менее 3-х лет, есть вероятность, что заявку рассмотрят.

- Программы социального кредитования, связанные с адаптацией и лечением ребёнка-инвалида, разрешено оплачивать средствами материнского капитала.

- Напомним, что бюджетные деньги от материнского капитала будут перечислены кредитующей организации только при условии, что соблюдены все предъявляемые государством требования. Например:

- Что касается жилищных кредитов, в договоре в обязательном порядке должна быть прописана цель получения заёмных средств. Запрещается покупать ветхое жильё, находящееся в аварийном состоянии. Все дети, вне зависимости от дачи права на материнский капитал, должны получить свою долю в приобретаемом объекте недвижимости.

- Кредиты на товары/услуги. Приобретать товары и услуги можно только на территории Российской Федерации, при этом они должны входить в перечень, определённый распоряжением № 831.

Что делать, если был взят потребительский кредит и потрачен на покупку жилья

Чтобы погасить потребительский кредит, оформленный на приобретение жилой площади, необходимо подготовить типовой набор документов и обратиться с заявлением в ПФР. Возможно использование не самого материнского капитала для уплаты потребкредита, а льготы для выплаты первоначального взноса.

Во втором случае необходимо не только собрать стандартный пакет бумаг, но и приложить залоговый договор и другие документы, относящиеся к взятию ипотеки.

Срок погашения Пенсионным фондом России потребительского кредита средствами материнского капитала составит около 30 дней. В течение этого времени ПФР переведёт денежные средства, предназначенные молодой семье, на расчётный счёт банка, ранее предоставившего потребительский кредит на жильё.

Какие документы необходимы для оформления кредита под материнский капитал

Перечень документов, запрашиваемых территориальным отделением ПФР и банком, различается в зависимости от региона проживания и выбранного кредитного учреждения. Ниже приведён стандартный набор документов:

- сертификат;

- правоустанавливающие документы (копии) по недвижимости;

- кадастровый паспорт (копии);

- форма 9;

- заключение о состоянии дома/квартиры;

- копии паспортов;

- СНИЛС;

- справка о текущем долге перед банком;

- ипотечный договор (копия);

- свидетельство о регистрации права собственности.

Порядок оформления документов для займа под сертификат маткапитала

Для оформления займа непосредственно под материнский капитал, необходимо указать в договоре паспортные данные в полном объёме, ФИО и цель займа. В дополнительно обязательном порядке должно быть отражено место фактического проживания, если оно отличается от прописки, значащейся в паспорте.

Необходимо обращаться только в крупные российские банки, например, ВТБ, Сбербанк, Банк Москвы. Различные микрофинансовые организации с 2015 года не имеют право предоставлять займы под залог материнского капитала.

Мнение пенсионных фондов по поводу кредита

В ПФР считают, что лучшее расходование средств сертификата на материнский (семейный) капитал – это улучшение жилищных условий, внесение первоначального взноса либо погашение ипотечных/целевых потребительских кредитов, процентов по ипотеке, вне зависимости от времени возникновения обязательств.

Несмотря на то, что законодательством разрешено направлять материнский капитал на формирование накопительной трудовой пенсии ребёнка, Пенсионные фонды не выражают должной поддержки этому. Ввиду современных реалий развития экономики неизвестно, сможет ли ребёнок, достигший пенсионного возраста воспользоваться средствами.

Материнский капитал: потратить нельзя ждать

Проанализировав возможности использования средств, можно решить дилемму: тратить ли материнский капитал сразу либо подождать.

Как правило, вариант откладывания субсидии на старость не является востребованным, о чём мы и говорили выше. Зато улучшить жилищные условия за 13 лет действия программы смогли свыше 4 млн человек.

Даже не имея дополнительных средств на руках можно приобрести жильё, используя семейные деньги в качестве первоначального взноса. Если же приобретать квартиры в жилом районе «Гармония», можно обойтись без заёмных средств, но это неточно.

Выводы:

-

Материнский капитал позволяет обрести собственное жильё.

-

За государственные деньги вы не купите дачу.

-

Погасить кредит маткапом можно, но не всегда и не любой.

-

Ждать пенсии, чтобы «потратить» деньги, невыгодно.

А вы знаете, что? реально ли получить материнский капитал при рождении двойни

Когда уже всё понятно с материнским капиталом, кажется, что больше ничего знать и не нужно, возникает вопрос: «Полагается ли материнский капитал при рождении двойни-первенцев?» Неизвестно откуда взялись такие мнения, однако одни до сих пор полагают, что получить выплату от государства можно только по факту второго рождения.

Другие считают, что чем больше рождается детей единовременно, тем выше сумма субсидии. Всё это, конечно же, заблуждение. Сертификат на материнский (семейный) капитал выдаётся один раз в жизни абсолютно любой женщине, несмотря на количество рождённых или усыновлённых ею детей. Оформить субсидию можно на любого ребёнка, хоть он на пять минут раньше родился, хоть позже – разницы нет.

Источник: https://TretyRim.ru/o-kompanii/poleznoe/pogasit-kredit-materinskim-kapitalom/

Можно ли погасить кредит материнским капиталом? (потребительский и другие)

Материнский капитал, как одна из форм государственной поддержки, не может быть использован владельцами в любых направлениях. Разработан специальный перечень возможных трат бюджетных денег. Достаточно актуальный на сегодня вопрос, можно ли погасить кредит материнским капиталом, будет рассматриваться в данном обзоре. Об особенностях процедуры, законодательных ограничениях поговорим подробнее.

О чем гласит закон?

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выполнить любой из предложенных вариантов:

Опираясь на действующее законодательство (ФЗ № 256 ст.7) становится ясно – можно ли материнским капиталом погасить кредит в банке, однако не все виды займов входят в число разрешенных.

Сразу отметим, что любое обналичивание средств является недопустимым мероприятием, поэтому организации, лица, участвующие в подобных мошеннических махинациях, подлежат наказанию в виде административной или уголовной ответственности. Итак, в ст.

7 подробно описан список допустимых целей расходования маткапитала, а именно:

- Улучшение жилищных условий.

- Получение образовательных услуг.

- Накопление пенсии для женщины.

- Покупка товаров/услуг для социальной адаптации детей инвалидов.

- Лечение, реабилитация ребенка.

- Получение ежемесячных выплат тем семьям, которые остро в этом нуждаются (возможность появится уже в течение 2018 года).

Закон не ограничивает использование средств одновременно в нескольких направлениях. Так, первый пункт из списка дает прямое разрешение на кредитование граждан, желающих обзавестись квартирой, домом и улучшить, таким образом, свои жилищные условия.

Подчеркнем, что текущие расходы семьи, например, питание, ремонт, покупка мебели и пр. не могут быть оплачены за счет маткапитала. Более подробное объяснение о распоряжении мат. капитала в соответствие с выбранным направлением содержат Постановление № 380 и Правило № 926.

Какой кредит можно погасить материнским капиталом?

Кредит с использованием материнского капитала может реально помочь молодым семьям решить жилищный вопрос. Бюджетными деньгами не запрещено оплачивать:

- Первоначальный взнос.

- Тело кредита.

- Проценты по займу.

Причем допустимо направлять субсидию даже в счет оплаты уже имеющегося займа. Но есть некоторые ограничения. Как выше уже было отмечено, не все займы могут быть погашены МК. ПФР тщательно изучает заявки владельцев и не переводит деньги, если кредит не соответствует цели, исходя из законодательных установок. Так, потенциальным заемщикам рекомендуется изначально изучить специальные программы кредитования, разработанные банками, а также требования правительства к их форме.

Более 10 участников (банковских организаций) сегодня выдают кредиты с привлечением материнского капитала. Наиболее востребованным из них является ипотека, предусматривающая улучшение жилищных условий получателя. Есть также программы с господдержкой, где процентная ставка существенно отличается от стандартных условий кредитования, но давайте обо всем по порядку.

Программы кредитования

К самым распространенным предложениям банковских учреждений относятся:

- Жилищные (целевые) займы и ипотечное кредитование. Допустимо привлечение МК. Выгодные условия. Дожидаться достижения ребенком 3-х летнего возраста необязательно. Для банкиров важно, чтобы потенциальный заемщик имел прописку в регионе присутствия кредитора или имел возможность представить справку о временной регистрации. Возможна покупка жилья на первичном, вторичном рынке, по договору участия в долевом строительстве. После, приобретенная квартира, дом становится официальным владением (в долях) всех членов семьи.

- Кредиты на автотранспорт. На сегодняшний день на рассмотрении Госдумы находится законопроект, который разрешает использование маткапитала для покупки транспортных средств в кредит. Правда продать авто согласно документу нельзя в течение 3-х лет со дня его покупки. Еще одним ограничением является невозможность приобрести автомобиль иностранного производителя (только отечественный автопром). Однако пока закон не прият, поэтому потратить даже часть материнского капитала с целью оформления кредита на автотранспорт нельзя.

- Целевые потребительские кредиты. Если программа потребительского кредитования носит целевой характер в области улучшения жилищных условий, например, кредит на реконструкцию дома, то ПФР, скорее всего, разрешит использование маткапитала. В данном случае имеется ввиду явное изменение жилплощади (пристройка, строительство мансарды, чердака и пр.), т.е. не просто замена труб и оклеивание обоев.

- Потребительские кредиты без необходимости определения цели использования средств. Оформление кредитных карт, потребительских займов наличными с использованием сертификата – недопустимое действие. Обналичивать и тратить федеральные деньги на любые нужды семьи не разрешается.

- Микрозаймы. С 2015 года МФО запрещено работать с маткапиталом, несмотря на участие некоторых компаний в ипотечных проектах. Дело в том, что в данной сфере кредитования распространено мошенничество, наблюдается безответственность отдельных «игроков», поэтому выдвинуты столь строгие требования. А вот в кредитные кооперативы обратиться можно, если организация имеет опыт работы от 3-х лет в данной сфере. Не исключено, что в будущем МФО вернут право кредитовать население с использованием МК, т.к. уже сейчас законодательство микрофинансовой деятельности усовершенствуется, проводится «чистка» в отношении нелегальных компаний.

- Социальные и доверительные программы. С 2016 года в списке возможных направлений маткапитала появился еще одни пункт – расходование денег на социальную адаптацию, интеграцию в обществе детей инвалидов (закон № 348-ФЗ). Так, если программа кредитования связана с данным направлением, то запрета на использование бюджетных средств быть не может. Деньги от госпомощи можно потратить до 3-х лет с момента появления прав на МК. Изначально семье потребуется оплатить, например, покупку того или иного товара, услуги, а после ПФР в качестве компенсации вернет потраченные деньги. Список товаров отражен в Распоряжении № 831-р.

Требования государства к кредиту, который может быть погашен маткапиталом

Государство в лице Пенсионного Фонда РФ выдвигает ряд требований к владельцам сертификатов МК. Их следует учитывать гражданам, задающимся вопросами получения кредита и не понимающим, можно ли погасить материнским капиталом потребительский кредит в банке. Рассмотрим общие правила в соответствие с отдельным видом займа:

| Тип кредита | Требования государства |

| Кредит на жилье | Семьям с двумя и более детьми разрешается оформлять такие кредиты, как: ипотека, целевой займ на строительство, реконструкцию дома. В кредитном договоре обязательно должна отражаться цель получения заемных средств. Заявки на покупку квартиры, например, в аварийном доме отклоняются. Каждый из детей семьи становится полноправным владельцем части приобретенного в кредит имущества согласно долевому распределению |

| Кредит на покупку товаров | Если желаемые для покупки товары не входят в перечень, отраженный в распоряжении № 831-р ПФР не осуществляет возврат денег владельцу сертификата. Сделки за пределами РФ также недопустимы |

| Кредит на услуги для реабилитации детей-инвалидов | Общий перечень мероприятий содержится в Распоряжении № 2347-р. Сюда входят: медицинские, психологические, педагогические, физкультурные, социальные и пр. услуги необходимые для совершения реабилитации, лечения детей с ограниченными возможностями. Кредитование с использованием маткапитала – допустимое действие. В обязательном порядке следует заполнить форму раздела ИПР, указав конкретную услугу. На день получения услуги программа должна быть действительной |

Когда ПФР может отказать в переводе семейных средств?

Теперь вам известно, можно ли материнским капиталом погасить потребительский кредит, каковы требования государства, в чем особенности процедуры. Однако, есть ситуации, когда ПФР может отказать в переводе государственной субсидии, несмотря на правильно выбранную цель ее потенциального расходования. Отклонение заявки последует в следующих случаях:

- Владелец сертификата предоставил ложную о себе информацию, подал поддельные документы, исказил данные об объекте недвижимости.

- Увеличил стоимость приобретенных товаров из списка, представленного в соответствующих правительственных Распоряжениях.

- В кредитном договоре между банком и заемщиком отсутствует цель кредита.

Внимание! За обналичивание денег от маткапитала путем мошенничества грозит срок до 10 лет лишения свободы (ст.159.2 УК РФ). Если сумма обналиченных средств не слишком велика, применяется начисление штрафа.

Условия предоставления средств маткапитала на погашение кредитов

Программа в отношении материнского капитала продлена до конца 2021 года. Допустимо оформить кредит в соответствие с разрешенными целями, например, на улучшение жилищных условий с момента получения сертификата. Также можно его использовать для погашения уже имеющегося займа, который был оформлен еще до рождения второго или последующего ребенка. Возможно погашение кредита МК в качестве первого взноса, процентов, части основного долга даже в досрочном порядке.

Остались вопросы по теме Спросите у юриста

Источник: https://ojivaem.ru/kakplatitkredit/mozhno-li-pogasit-kredit-materinskim-kapitalom/

Расчет с банком: можно ли погасить кредит материнским капиталом?

Материнский (семейный) капитал удостоверяется сертификатом и получить его могут семьи, где у родителей родился второй ребенок (третий и далее, родившийся после 1 января 2007 года). Также на финансовую поддержку претендуют усыновители детей.

Капитал можно использовать для:

- приобретения жилья или иного улучшения жилищных условий;

- получения образования ребенком (детьми);

- увеличения пенсии матери (накопительной части);

- помощи детям-инвалидам.

Внимание! Закон допускает использование средств по одному сертификату для разных направлений из указанных выше.

Наибольшей популярностью пользуется первый вариант, поскольку можно материнским капиталом погасить кредит в банке.

Способы его использования для оплаты обучения и обеспечения пенсии матери не пользуются спросом, поскольку считаются невыгодными, а в условиях нестабильной ситуации в нашей стране есть вероятность, что они будут бесполезны (ребенок сможет получить бесплатное образование, прибавка к пенсии будет незначительна и т.п.).

Внимание! По общему правилу воспользоваться материнским капиталом можно при достижении ребенком возраста трех лет.

Можно ли материнским капиталом погасить потребительский кредит?

Некоторые покупают квартиру не по ипотеке, а взяв кредит для личных нужд. Поэтому нередко возникает вопрос: «Можно ли материнским капиталом погасить потребительский кредит?».

Официально такого разрешения нет. Потребительский кредит используется для приобретения предметов потребления. Материнский сертификат, напротив, предназначен для приобретения жилья или его строительства, а не на приобретение мебели, техники, автомобиля и т.д.

Внимание! Попытки погасить задолженность перед банком по потребительским кредитам незаконны.

Дополнительно ознакомьтесь с кратким видео по данной теме:

Можно ли ипотечный кредит погасить материнским капиталом?

Большая часть семей, получивших государственную поддержку, не имеют собственной жилой площади. Сразу приобрести недвижимость проблематично, поэтому чаще всего квартиру приобретают по ипотеке.

Порядок выплаты и распоряжения материнским (семейным) капиталом установлен Федеральным законом от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей». Далее будем его называть просто – Закон.

Можно ли ипотечный кредит погасить материнским капиталом? Конечно, да. Такой запрос будет одобрен Пенсионным фондом при выполнении всех установленных требований к оформлению подтверждающих документов. Сертификат можно использовать для оплаты кредита и погашения процентов.

Причем с 23 мая 2015 года был принят закон, в соответствии с которым допускается тратить капитал на жилье еще до того, как ребенку исполнилось 3 года. Возможно погасить кредит, взятый еще до рождения второго ребенка, но имеется дополнительное условие – жилье должно быть оформлено по долям на каждого члена семьи.

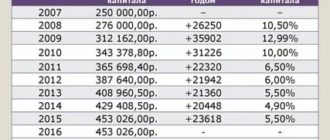

Внимание! В 2017 году размер материнского капитала остался на уровне 2015 и 2016 года и составил 453 026,0 рублей.

Можно ли материнским капиталом погасить кредит мужа?

Нередко обладатели сертификата сталкиваются с ситуацией, когда кредит оформлен на мужа.

Согласно пункту 8 статьи 10 Закона средства материнского (семейного) капитала направляются на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по займам, в том числе обеспеченным ипотекой, на приобретение (строительство) жилого помещения при условии предоставления лицом, получившим сертификат, или его супругом (супругой) документа, подтверждающего получение им займа путем безналичного перечисления на счет, открытый лицом, получившим сертификат, или его супругом (супругой) в кредитной организации.

Таким образом можно материнским капиталом погасить кредит мужа. Для этого нужно будет предоставить свидетельство о браке и паспорт супруга при подаче заявления на распоряжение средствами.

Внимание! Если договор оформлен на другого родственника (родителей, братьев и сестер), то воспользоваться выплатой будет нельзя.

Региональная выплата

Про федеральный капитал известно всем, но есть еще и региональный. Он выплачивается при рождении третьего ребенка и последующих. Причем материнские пособия не исключают друг друга, т.е. если семьей была получена поддержка на федеральном уровне, то она также может претендовать и на региональную выплату.

Внимание! В каждом субъекте Российской Федерации установлен свой порядок начисления и использования регионального материнского (семейного) капитала.

В разных регионах свои условия использования выплат. Региональная выплата используется по аналогии с федеральной, но сфера ее использования, как правило, шире. Это не только улучшение жилищных условий, оплата обучения ребенка, покупка земли, ремонт дома, но и приобретение автомобиля, оплата медицинских услуг по лечению ребенка.

Многих волнует вопрос: «Можно ли погасить кредит региональным материнским капиталом?». Федеральный закон ответа на данный вопрос не дает и отсылает к законам регионов. Таким образом, следует изучить соответствующие нормативные требования в той местности, где проживает семья с детьми.

Рождение детей в России материально поощряется на уровне государства и преследует целью поддержать молодые семьи, стимулировать рождаемость. Надеемся, что данный материал позволит вам правильно распорядиться этой поддержкой.

Источник: https://profin.top/literacy/loans/materinskim.html

Можно ли погасить потребительский кредит материнским капиталом — Все о финансах

(10 5,00 из 5)

В январе 2018 года общефедеральная государственная программа по предоставлению гражданам РФ сертификатов материнского капитала отметила свой десятилетний юбилей. Примечательно, что за все годы своего существования размер этой социальной выплаты увеличился практически вдвое благодаря законодательно установленному механизму, предусматривающему ежегодную индексацию суммы данной дотации.

В 2018 году по сертификату материнского капитала российскому гражданину единовременно выплачивается сумма, эквивалентная 453 026 рублей. Как и в 2017 году, индексация такой субсидии в 2018 году проводиться не будет. Действующее в РФ законодательство ограничивает возможности целевого использования средств, полученных физическим лицом по сертификату материнского капитала.

Допускается ли погашение кредита материнским капиталом? Данный вопрос интересует сегодня многих граждан, имеющих право на получение и применение этой государственной дотации.

Кредитование под средства материнского капитала: особенности

Федеральным законом под номером 256 (ФЗ-256) устанавливается ряд жестких ограничений на целевое использование денег, причитающихся российскому гражданину по сертификату субсидии материнского капитала.

Можно ли погасить потребительский кредит средствами этой целевой выплаты? Чтобы обоснованно ответить на этот вопрос, интересующий многих получателей данной дотации, необходимо детально разобраться с типичной классификацией кредитных продуктов, а затем уже четко определиться с толкованием понятия «потребительский заем».

Сразу следует отметить, что вышеупомянутым нормативным актом (ФЗ-256) непосредственно допускается лишь два типа ссуды, на погашение которой могут быть законно направлены средства, полученные по сертификату материнского капитала:

Существенный нюанс – кредитное соглашение, заключенное с банком, должно содержать четкую и точную формулировку цели получения гражданином заемных средств.

При оформлении договора с финансовым учреждением, кредитующим покупку или строительство жилья, следует указать, что данный заем выдается физическому лицу на приобретение (возведение) жилого помещения с определенными техническими характеристиками и эксплуатационными параметрами.

Применение в этом случае более общих, абстрактных формулировок, не подразумевающих надлежащую детализацию целевого назначения жилищного кредита, не позволит заемщику воспользоваться средствами маткапитала для погашения соответствующей ссуды.

Не представляется возможным легальное погашение обычного потребительского займа за счет средств целевой социальной выплаты, предоставленной по сертификату маткапитала.

Даже если этот потребительский заем был получен гражданином на покупку или строительство жилищной недвижимости. Действующее в РФ законодательство не разрешает использовать средства целевой государственной дотации для выплаты (погашения) кредитных обязательств по следующим направлениям:

Как оформить ссуду под сертификат материнского капитала

Самый адекватный вариант – воспользоваться средствами маткапитала для выплаты обязательств по банковской ипотеке. Направить эту субсидию на погашение целевого жилищного займа, оформленного в банке, можно лишь по факту получения гражданином документа (сертификата), официально удостоверяющего законную возможность распоряжаться средствами маткапитала.

Примечательно, что семейным капиталом можно погашать жилищный кредит, который был предоставлен физическому лицу (матери, отцу) еще до рождения ребенка, если при оформлении приобретенного в ипотеку жилья производится долевое распределение собственности на каждого из членов данной семьи.

Если же средства маткапитала направляются гражданином на финансирование строительства индивидуального жилого дома, то важным требованием в данной ситуации будет являться пребывание соответствующего земельного надела в собственности получателя целевой субсидии.

Оформление банковского займа под сертификат маткапитала предполагает неукоснительное соблюдение физическим лицом ряда важнейших условий:

- Заемщик (получатель субсидии) должен иметь легальное право на эту целевую социальную выплату, предоставляемую государством;

- Составление и подача соответствующей заявки должны осуществляться в строгом соответствии с установленным порядком;

- Родитель (мать, отец), подающий заявку на получение кредита под семейный капитал, не должен быть ограничен в наличии и реализации родительских прав.

Предложения от Сбербанка

Сбербанк, например, предлагает российским гражданам две программы ипотечного кредитования, предусматривающие возможность использования средств маткапитала для погашения соответствующих обязательств:

- Заем на покупку готовой жилплощади, подразумевающий приобретение физическим лицом недвижимости на рынке вторичного жилья.

- Ссуда для приобретения жилплощади, находящейся в процессе возведения (строительства). Этот кредитный продукт предполагает покупку квартиры в строящемся здании непосредственно у компании-застройщика.

Основные параметры оформления ипотеки через Сбербанк выглядят следующим образом:

- Приобретаемая заемщиком недвижимость в обязательном порядке становится залоговым имуществом при оформлении через этот банк ипотечного кредита под сертификат маткапитала.

- Заявителям, уже получающим через данный банк заработную плату, зачисляемую на карту, или успешно погасившим потребительский заем, ранее оформленный в этом же финансовом учреждении, предоставляются преференции – особые условия заимствования.

- Минимальный срок действия соглашения – 12 (двенадцать) месяцев.

- Максимальный период ипотечного кредитования – 30 (тридцать) лет.

- Максимально допустимый возраст заемщика на момент полной выплаты ссуды – 75 (семьдесят пять) лет.

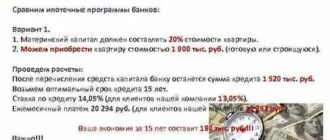

- Сумма займа не может превышать величину, эквивалентную 80% стоимости залогового имущества.

- Стартовый взнос – минимум 20% от цены приобретаемого жилья.

- Предварительный расчет всех параметров кредитования – с помощью виртуального калькулятора на онлайн-ресурсе банка.

- Минимальная сумма займа – 300 тысяч рублей.

- Максимальный размер ссуды – 15 миллионов рублей.

- Минимальная годовая стоимость кредита – 11%.

- Максимальная ставка годового процента – 13%.

Погашение ссуды материнским капиталом: как это сделать

Как уже говорилось выше, в 2020 году по-прежнему не предусматривается легальная возможность погашения потребительской ссуды средствами маткапитала. Остается вариант с оформлением ипотеки.

Маткапитал можно использовать для выплаты банку-кредитору основной суммы ипотечного займа или начисленных по ссуде процентов, если оформление такого кредита производилось родителями до появления на свет их ребенка. Следует уведомить кредитора о намерении родителя-заемщика погасить ипотеку в полном объеме или частично посредством социальной выплаты. Как обычно, формируется набор необходимых бумаг, который передается в ПФР с подачей соответствующего заявления.

Если такая заявка одобряется, а её отклонение, как известно, происходит в практике ПФР достаточно редко, заемщик-родитель направляет банку-кредитору заявление о желании погасить ипотечную ссуду маткапиталом полностью или, как вариант, частично в досрочном порядке. В ситуации частичного погашения ипотеки финансовое учреждение сокращает период выплаты займа или уменьшает сумму ежемесячного платежа.

Можно констатировать, что условия выплаты банковской ссуды с помощью маткапитала не претерпели каких-либо изменений в 2020 году. Потребительский заем не подлежит погашению средствами данной субсидии.

Общий алгоритм оформления ипотечного кредита под сертификат семейного капитала:

- Заявка в финансовое учреждение.

- Выбор жилплощади по факту одобрения заявки.

- Передача банку-кредитору документов на недвижимость.

- Подписание соглашения об ипотеке.

- Внесение стартового взноса.

- Банк перечисляет необходимые деньги продавцу (застройщику) жилья.

- Оформление сделки купли-продажи (заключение договора с продавцом).

- Регистрация купленного жилья в Росреестре.

- Деньги поступают продавцу.

- Покупатель (заемщик) вносит регулярные кредитные платежи.

Прочтите также: Ипотека с господдержкой: условия получения

2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

(10 5,00 из 5)

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Источник: https://vseofinansah.ru/kredity-i-zajmy/pogashenie-kredita-materinskim-kapitalom

Как погасить кредит материнским капиталом

Можно ли погасить материнским капиталом кредит? Да. Если он целевой. И если его цели не противоречат законам. Поскольку речь исключительно о потребительском кредитовании, введем понятие «целевого потребительского кредита».

Это вид банковского кредита, который выдается заемщикам для покрытия некоторых потребностей. При этом цель или целевое назначение банковского займа должны быть оговорены с кредитно-финансовым учреждением и закреплены положениями договора.

Расходование средств материнского капитала на частичное или полное погашение нецелевых кредитов недопустимо. Отметим и тот факт, что не разрешено погашать кредиты материнским капиталом, если их целевое назначение не соответствует перечню законных требований.

Какой кредит можно погасить материнским капиталом

Можно ли погасить материнским капиталом кредит? Да. Если он целевой. И если его цели не противоречат законам. Поскольку речь исключительно о потребительском кредитовании, введем понятие «целевого потребительского кредита».

Это вид банковского кредита, который выдается заемщикам для покрытия некоторых потребностей. При этом цель или целевое назначение банковского займа должны быть оговорены с кредитно-финансовым учреждением и закреплены положениями договора.

Расходование средств материнского капитала на частичное или полное погашение нецелевых кредитов недопустимо. Отметим и тот факт, что не разрешено погашать кредиты материнским капиталом, если их целевое назначение не соответствует перечню законных требований.

Какой кредит можно погасить материнским капиталом

Мы уже выяснили, что за счет материнского капитала можно погасить кредит, если:

- он целевой;

- если его целевое назначение не противоречит закону.

Оплатить материнским капиталом задолженность по любому займу или потребительскому кредиту, если они нецелевые, невозможно. Однако, есть и спорные моменты. Обо всем по порядку.

Чтобы разобраться с вопросом подробнее, обратимся к его величеству закону.

Пункт 3 статьи 7 №256-ФЗ устанавливает, в каких случаях погасить кредит материнским капиталом допускается по закону.

Вот на чтоможно тратить материнский капитал:

1) Покупку, ремонт квартиры или дома, другого жилья.

2) Образование детей.

3) Накопительную пенсию женщинам (условия: ст. 3 №256-ФЗ).

4) Покупку товаров, оплату услуг, необходимых для детей-инвалидов.

5) Ежемесячные денежные выплаты из материнского капитала в пределах его суммы.

Что можно делать

Опираясь на положения №256-ФЗ, отметим: можно погасить материнским капиталом кредит, являющийся целевым, при условии, что его целевое назначение – покупка жилья, его ремонт или реконструкция.

Погасить деньгами из материнского капитала также можно кредит на образование или на покупку товаров, оплату услуг для реабилитации или адаптации детей-инвалидов.

Отметим: возможно погасить часть долга материнским капиталом, если его суммы недостаточно. Но не все банки готовы учитывать маткапитал при оформлении кредита.

Законным использование маткапитала на погашение займа нецелевого характера может стать лишь при условии оформления фиксированных ежемесячных выплат. Не совсем законная возможность направить семейный капитал на погашение любого кредита, но и не противозаконная. Ответственность за такие действие не предусмотрена законом.

Что нельзя делать

Законом запрещено использовать средства материнского капитала в ряде случаев. Поговорим о них подробнее.

Нельзя направлять материнский и семейный капитал на закрытие потребкредитов или компенсацию их части, если:

- планируется покупка автомобиля за счет средств материнского капитала (целевой кредит, но есть противоречие №256-ФЗ);

- планируется израсходовать материнский капитал на погашение потребительских кредитов нецелевого назначения (обыкновенные банковские займы, выданные на общих условиях, абсолютное противоречие №256-ФЗ).

Спорные моменты

К примеру, использовать средства материнского капитала на приобретение семьей машины по определению нельзя.

Если попытаться доказать Пенсионному фонду, что эта машина необходима для доставки ребенка в школу (вы живете в удаленной от образовательного учреждения местности; цель – образование) или для регулярного посещения медицинского центра (аналогично обучению, но цель другая – реабилитация ребенка-инвалида), можно это сделать.

В примере приведены исключительные случаи. Любые факты придется доказывать ПФ. Обманным путем использовать средства маткапитала не стоит: есть вероятность наступления уголовной ответственности.

Теперь перейдем к другой не менее интересной теме: как использовать сумму материнского капитала законно.

Законное погашение потребительского кредита материнским капиталом

Потратить материнский капитал на погашение потребительского кредита можно, если он, что мы выяснили, целевой, а его цель – покупка или ремонт жилья, образование детей или социальная адаптация детей-инвалидов.

Пример:

1) Ипотека.

2) Покупка жилья в кредит (это не ипотека, потому как данная разновидность кредитования не относится к группе залоговых).

3) Строительство или реконструкция дома.

4) Образование детей.

5) Социальная адаптация детей-инвалидов.

Разберемся, как нужно действовать, чтобы погасить кредит материнским капиталом полностью или частично.

Как использовать материнский капитал на погашение кредита

Поговорим о том, что нужно делать, чтобы использовать материнский капитал, не нарушая положений №256-ФЗ.

Итак, что нужно для погашения кредита маткапиталом частично или полностью?

1)Собратьдокументы для банка

Конкретный перечень документов для погашения кредита материнским капиталом полностью или частично устанавливается региональными органами исполнительной власти. В общем случае перед визитом в банк обязательно потребуется подготовить:

- паспорт;

- ИНН;

- справку, подтверждающую величину доходов и их регулярность;

- документы по залогу;

- справка из Пенсионного фонда, подтверждающая право на погашение кредита материнским капиталом частично или полностью (примечание: маткапитал использовать как первый взнос по кредитному обязательству можно лишь при условии одобрения ПФ).

2)Оформить ссуду

Помните, что некоторые банки могут отказать в погашении потребительского кредита с помощью материнского капитала. Предварительно изучите актуальные предложения и выберите самое выгодное.

После согласования условий с банком поступаете, как нужно. К примеру, погашаете материнским капиталом имеющуюся ипотеку, компенсируете кредит на образование ребенка.

Особенности кредитования под материнский капитал

Программа материнского капитала имеет некоторые особенности и нюансы. Рассмотрим их с позиции кредитования.

Кто может кредитоваться с привлечением маткапитала:

- мать ребенка;

- отец при условии, что матери нет или она лишена родительских прав;

- опекун при условии, что родители лишены соответствующих прав;

- дети без родителей и опекунов до 23 лет на дневной форме обучения в университетах.

Что касается других особенностей, рассмотрим их отдельно. Они касаются условий погашения кредитов.

Условия погашения потребительского кредита мат капиталом

Некоторые кредиты можно погасить материнским капиталом. Какие именно – мы выяснили. Разберемся с условиями и повторим требования к компенсируемым кредитам.

Материнский капитал можно потратить на потребительский кредит, если:

- он целевой;

- если его цель – получение ребенком образования, реабилитация ребенка-инвалида, покупка, реконструкция дома, квартиры.

Что направить единовременную выплату из маткапитала в счет погашения ипотеки, кредита на жилье, образование или любого другого, необходимо соблюдение ряда условий.

Так, погасить кредит материнским капиталом можно, если:

1) Речь об ипотеке. Она оформляется на всех совершеннолетних членов семьи, а жилье пригодно для жизни.

2) Речь о жилье в кредит. Он оформляется на всех членов семьи, а жилье является пригодным для проживания, сдано в эксплуатацию и оснащено необходимой сантехникой и отапливается.

3) Речь о строительстве или реконструкции, кредите на образование или социальную адаптацию ребенка. Условий нет.

Инструкция 100% законного закрытия кредита маткапиталом

Процедура оформления кредита с использованием материнского капитала уже была рассмотрена нами ранее.

Чтонужно сделать:

1) Собрать необходимые документы (от паспорта и ИНН до разрешения пенсионного фонда).

2) Обратиться в банк, который готов закрыть маткапиталом кредит (частично или полностью).

3) Договориться об условиях и жить счастливо.

Ответственность за незаконное погашение кредита материнским капиталом в 2019-2020 году

Средства материнского капитала – сфера ответственности Пенсионного фонда России, поэтому расходовать деньги не по назначению не получится. ПФ выдает маткапитал, контролирует его использование, но отвечать за нарушение законов будет тот, кто его расходует. Если нарушит эти законы.

Пример незаконного действия: использование схем обналичивания средств материнского капитала (кроме предусмотренного №256-ФЗ варианта – ежемесячных выплат). Одна из популярных схем – заключение фиктивных сделок купли-продажи недвижимости.

Пример ответственности: в случае с фиктивными сделками лицо, нарушившее закон, будет отвечать по ст. 159 Уголовного кодекса. Есть вероятность получения штрафа или реального тюремного срока до 10 лет.

Примеров масса, а законов еще больше. Их хватит на всех. Поэтому лучше не рисковать.

Подведем итог: потратить деньги материнского капитала на погашение потребительского кредита невозможно, кроме случаев, предусмотренных законом. Все их мы подробно разобрали в этой статье. Приятного прочтения!

Источник: https://CreditHub.ru/journal/finansy/kak-pogasit-kredit-materinskim-kapitalom

Можно ли кредит погасить материнским капиталом: условия в 2020 г

Программа материнского или семейного капитала началась в России с 2007 года. По заявлениям президента и правительства РФ ее продлят еще на несколько лет. Официально выдача сертификатов на маткапитал действует до 2021 года. За 13 лет от запуска госпрограммы видоизменялись условия и цели, на которые могут быть направлены средства из материальной помощи. Некоторые инициативы законодателей были утверждены, другие не получили поддержки большинства.

Бробанк разобрался, можно ли кредит погасить материнским капиталом, на что разрешено израсходовать средства сертификата и на какие цели запрещено направлять деньги из государственной помощи.

Как можно распорядиться материнским капиталом, устанавливает ФЗ №256 в статье 7. При этом нужно учитывать, что обналичивание сертификата считается незаконным в любом случае. Поэтому если вы наталкиваетесь на подобную информацию или вам предлагают совершить такие действия, знайте — это мошенничество и вы становитесь соучастником преступления.

Официально потратить деньги от государства, выделенные за рождение второго или последующего ребенка, можно на такие цели:

- Улучшение условий проживания. В этом случае средства направляют дна приобретение дома, территории под строительство жилья, ремонт или реконструкцию дома или любой другой имеющейся жилплощади.

- Образование для детей. На эти цели используют деньги от государства реже, чем на первый вариант. Образование можно оплатить на любого ребенка, которому не больше 25 лет. В большинстве случаев родители оплачивают обучение в высших учебных заведениях старшим детям и компенсируют расходы за детский сад или другое платное образование младшим.

- Увеличение пенсионных платежей женщине. Направить средства на повышение пенсионных накоплений можно подачей заявления в Пенсионный Фонд. Преимущество этого способа в том, что в любой момент до востребования деньги можно перенаправить на любую другую цель, которая законодательно разрешена. Несмотря на это, таким способом пользуются очень небольшое количество семей.

- Лечение, реабилитацию и адаптацию детей-инвалидов. Компенсацию услуг по лечению можно получить, предъявив чеки и квитанции. Пенсионный Фонд рассмотрит документы и примет решение о переводе денег в качестве компенсации понесенных затрат.

Кроме федерального маткапитала, семьи вправе рассчитывать и на региональный. О способах расходов по региональному материнскому капиталу можно узнать в местном законодательстве, разрешенные цели иногда отличаются от федеральной программы.

На что нельзя потратить деньги сертификата

Средства из государственной помощи невозможно потратить на:

- текущие расходы, в которые входят еда, билеты на самолет или другой транспорт, мебель, бытовую технику, другие предметы обихода и быта;

- приобретение участка земли или дачи, так как строительство дома может перейти в долгострой, а проживать на даче можно только в теплое время года;

- покупку автомобиля.

Покупку машины запрещают в связи с тем, что авто можно перепродать и получить средства наличными. А куда деньги будут израсходованы после этого, отследить станет невозможно. В этом случае права детей могут быть ущемлены. Также машина может попасть в аварию или ее угонят. Кроме того автомобили быстро выходят из строя, требуют текущего и капитального ремонта, поэтому такое приобретение может принести мало пользы семье с детьми.

Во всяком случае, законодатели объясняют запрет использования маткапитала на машину такими причинами. Хотя некоторые многодетные семьи давно ждут утверждения подобной инициативы, мотивируя это тем, что личный автотранспорт облегчил бы жизнь и родителям и детям.

Какие кредиты можно погасить средствами от маткапитала

Для граждан России, которые оформили сертификат, предусмотрена возможность погасить кредит материнским капиталом. Но сделать это можно не по всем типам займов. Условия по кредитам и возможности их погашения за счет сертификата по маткапиталу сведены в таблицу:

| Вид кредита | Характеристика |

| Ипотека | Деньги по сертификату можно направить на частичное погашение ипотеки, на выплату только процентов или в качестве первоначального взноса. Программой погашения ипотеки можно воспользоваться, даже если ребенку еще не исполнилось 3 года. При этом не имеет значения, когда семья взяла на себя обязательства по ипотеке. Можно использовать маткапитал по ипотеке, которую уже выплачивают несколько лет. Либо предоставить до заключения договора на заем. |

| Автокредит | Автокредит погашать за счет средств маткапитала невозможно даже частично. |

| Потребительский заем | Пенсионный Фонд России одобрит только потребительский заем, который был взят в целях улучшения условий проживания. Во всех остальных случаях погасить долг за счет маткапитала не получится. ПФР не одобрит заявку на перечисление средств из сертификата банку. Поэтому желательно оформить целевой кредит, где четко оговорено, на что пойдут заемные средства. |

| Нецелевой потребительский заем | Нецелевой кредит оформляют под любые нужды, поэтому погасить его деньгами из государственного бюджета невозможно. ПФР не одобрит такое использование маткапитала. |

| Микрозайм | Микрофинансовые организации не могут работать со средствами по материнскому капиталу из-за большого количества мошеннических операций. Но, если учреждение работает по лицензии и имеет опыт в ипотечном кредитовании не меньше 3-х лет, заявку могут рассмотреть и одобрить. |

Сервис Бробанк поможет подобрать кредит, с использованием материнского капитала.

Кредит Материнский капитал Пойдем Банк

| Макс. сумма | 454 000Р |

| Ставка | 16% |

| Срок кредита | 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 22 лет |

| Решение | До 3 дней |

Узнайте подробности кредита от банка «Пойдем» с использованием маткапитала.

Дополнительные условия

Если вы участвовали в программах соц. кредитования на лечение ребенка инвалида, то оплатить задолженность можно средствами маткапитала. Но кредитному учреждению перечислят средства только в том случае, если остальные условия будут соблюдены. Кроме того потребуется собрать все подтверждающие документы, из которых видно, на что были потрачены деньги.

При жилищном кредитовании запрещается покупать ветхое жилье, непригодное для проживания семьи или относится к строениям под снос. Кроме того выделяемые детям доли в новом жилье должны быть не меньше, чем в предыдущей квартире или доме. Каждый ребенок должен получить долю от приобретенной недвижимости, которая закреплена за ними по закону. В противном случае ПФР не одобрит использование средств из маткапитала.

Но не во всех финансовых учреждениях предусмотрена возможность выплаты кредита средствами по сертификату. Банковские организации, в которых в 2020 году можно погасить задолженность средствами материнского капитала:

- Сбербанк;

- ВТБ;

- Банк Открытие;

- Юникредит.

Изучите предложения и других банков, возможно они предлагают более выгодные условия кредитных продуктов с использованием средств из госпомощи семьям. Перед оформлением кредита обратитесь в отделении ПФР и получите сертификат на маткапитал.

В том случае, когда кредит оформлен на супруга, то погасить задолженность с помощью сертификата тоже возможно. Для этого при подаче заявления приложите свидетельство о браке и паспорта обоих родителей. Но если кредитные обязательства оформлены на другого родственника — родителей матери или отца, сестер, братьев — погасить долг средствами от маткапитала невозможно.

Как использовать маткапитал для погашения ипотеки

Если банк одобряет ипотеку на покупку жилья, вы заключаете договор. В некоторых компаниях не прописана возможность погашения материнским капиталом. Другие допускают его использование. При покупке жилья по ипотеке нужно выполнить несколько этапов:

- Оформить в собственность приобретенное жилье или зарегистрировать через Росреестр договор долевого участия.

- Банк-кредитор выплачивает всю сумму продавцу. С ним вас больше ничего не связывает. Задолженность теперь вы выплачиваете банку.

До момента полного погашения ипотеки, выданной под покупку квартиры или дома, документы на право собственности находятся у финансовой организации. Продать, обменять или подарить такое жилье — нельзя.

Что нужно сделать, чтобы выплатить ранее оформленную ипотеку за счет средств из материнского капитала:

- Взять справку в банке о том, какая сумма осталась до полного погашения. Сообщить сотруднику, что вы хотите досрочно внести часть суммы из сертификата на маткапитал.

- Принести необходимые документы, в том числе банковскую справку, в отделение ПФР на рассмотрение.

- В течение 30 дней ПФР рассматривает ваше заявление и предоставленный пакет документов. Если погашение материнским капиталом допускается законом, еще в течение месяца ПФР будет переводить деньги на счет банка-кредитора.

После этого банк устанавливает новый график выплат с учетом частичного погашения задолженности. При этом уменьшается или сумма ежемесячной выплаты, или срок погашения.

Список документации для оформления займа с учетом маткапитала

Стандартный пакет документов, которые нужны при погашении ипотеки маткапиталом:

- копии правоустанавливающих документов по недвижимости;

- сертификат на маткапитал;

- копии кадастрового паспорта;

- форма 9;

- документы о состоянии жилого помещения;

- копии гражданств;

- СНИЛС;

- справка о текущей задолженности по ипотеке;

- копия договора с компанией-кредитором;

- свидетельство о регистрации собственности.

Это основной список. В зависимости от региона и банка местное отделение ПФР может запросить дополнительные справки.

Условия погашения потребительского кредита маткапиталом

Потребительский кредит погасить материнским капиталом напрямую на счет банка невозможно. Несмотря на это, существуют обходные пути, по которым возможно закрыть потребительский заем средствами из госпомощи:

- Из государственного бюджета можно компенсировать расходы на приобретение оборудования и других товаров для соц. адаптации ребенка-инвалида. Чтобы получить право компенсировать потраченные средства, нужно собрать все подтверждающие документы, чеки, квитанции. За счет средств маткапитала можно погасить кредит, который семья взяла на покупку товаров и услуг для ребенка-инвалида. Но из маткапитала выплатят только кредитную сумму, а проценты придется погасить самостоятельно.

- Малообеспеченные семьи могут направить средства на выплату ежемесячных пособий до исполнения ребенку 1,5 лет. Но чтобы воспользоваться таким правом этот ребенок был должен родиться позже 1 января 2018 года. Такие ежемесячные пособия, которые дает государство можно направлять, в том числе на погашение потребительского кредита.

Но покупку автомобиля для семьи государство не компенсирует средствами из федерального бюджета. Это можно сделать только за счет региональной помощи.

Региональный маткапитал

Кроме федерального материнского капитала существует еще и региональный. Выплаты по регионам осуществляют на разных условиях и в разной сумме. Размер госпомощи не зафиксирован. Суммы выплаты и условия для получения устанавливает местное правительство, а деньги выдают из регионального бюджета. Причем семья, которая уже получила федеральную помощь, по-прежнему может рассчитывать на региональную финансовую поддержку.

В субъектах РФ отличаются не только суммы выплат и условия их назначения, но и возможности их использования. Обычно региональный маткапитал можно использовать не только в тех целях, которые установлены для федеральной помощи, но и на приобретение автомобиля для нужд семей с детьми. Чтобы узнать, можно ли с помощью маткапитала оплатить кредитную задолженность, нужно изучить местное законодательство или обратиться с вопросом в госадминистрацию.

Источник: https://brobank.ru/kredit-pogasit-materinskim-kapitalom/

Как погасить кредит материнским капиталом и можно ли так делать

На декабрь 2019 года сумма материнского капитала равна 453 тыс. рублей. В 2020 году ее проиндексировали на 3%, что составило 466 617 рублей. Помимо традиционных способов применения, эти деньги можно использовать для погашения целевых потребительских кредитов, но с некоторыми ограничениями.

Разберемся, на какие цели и кому выдают маткапитал, как с его помощью оформить кредит или погасить действующий.

Кто имеет право на материнский капитал

Материнский капитал – это государственная денежная поддержка российских семей. Его получают семьи, у которых рождается второй или последующий ребенок.

Внимание! В 2020 году внесены поправки, согласно которым право на получение сертификата получат и те семьи, у которых родится первый ребенок.

Справка. Материнский капитал часто называют семейным. Материнский и семейный капитал – тождественные понятия.

Такая форма государственной поддержки действует в России с 2007 года. Программу постоянно продлевают – например, в 2018 году ее продолжили до 2021 года. В январе 2020 года президент Владимир Путин продлил эту программу до конца 2026 года.

Сумма выплат фиксированная. Раньше ее постоянно индексировали, но в 2018 году индексацию отменили. Правительство аргументировало это стабилизацией курса национальной валюты. В январе 2020 года произошла очередная индексация материнского капитала и ряд других существенных изменений.

На маткапитал вправе претендовать:

- Мать. Получает это право по умолчанию после рождения второго ребенка.

- Отец. Если мать умерла или лишена права опеки над детьми.

- Опекун. Если оба родителя лишены опеки, право на семейный капитал получает опекун – например, усыновитель, бабушка, дедушка или любой другой родственник, получивший право опеки над детьми.

- Дети без опекунов. Только студенты дневной формы обучения не старше 23 лет. Если детей несколько, маткапитал делится между ними на равные части.

Важно. Семейный капитал выдают всего один раз. Если вы уже получали маткапитал, после рождения следующего ребенка он вам уже не положен.

На какие цели он выдается

Семейный капитал нельзя потратить на что-угодно. Эти деньги разрешено использовать только на цели, которые указаны в статье 7 закона о «О дополнительных мерах государственной поддержки семей, имеющих детей».

Среди них:

- Улучшение жилищных условий. Деньги можно потратить на ремонт, реконструкцию или покупку жилья – например, в качестве первого взноса по ипотеке.

- Образование. Если старший ребенок не поступил на бюджетную форму обучения, маткапиталом можно оплатить его учебу на контрактной основе. Также разрешено оплачивать услуги детского сада или образовательных курсов для дошкольников. Главное условие – наличие соответствующих лицензий у заведений, которые предоставляют такие услуги.

- Пенсионные накопления. Доступно только для матерей или женщин-усыновительниц. Только при условии, что отчисления будут направлены в негосударственный пенсионный фонд.

- Реабилитация или социализация детей-инвалидов. Разрешается покупать товары и услуги для таких детей.

Маткапитал – не наличные деньги

Многие ошибочно полагают, что семейный капитал – это наличные деньги, которые выдают всем родителям двух и более детей. На самом деле маткапитал выдается в виде специального сертификата, который подтверждает право семьи на получение поддержки от государства.

Сертификаты выдает Пенсионный фонд. Он же следит за тем, чтобы деньги тратились по назначению.

В большинстве случаев владелец сертификата не имеет прямого доступа к деньгам. Если деньги нужны на улучшение жилищных условий, образование или реабилитацию детей-инвалидов, ПФР сам отправит деньги продавцу товара или услуги. Например, деньги за учебу ребенка будут перечислены вузу, а деньги для выплаты по ипотеке отправят сразу в банк. Так государство контролирует, чтобы деньги тратились по назначению.

Можно ли погасить потребительский кредит материнским капиталом

Закон не запрещает использовать семейный капитал для выплат по кредиту.

Главные требования:

- Кредит должен быть целевым.

- Цель кредита – улучшение жилищных условий семьи, покупка товаров или услуг, необходимых для социальной адаптации детей инвалидов.

В статье 7 закона «О дополнительных мерах государственной поддержки семей, имеющих детей» сказано, что деньги маткапитала можно использовать сразу в нескольких направлениях. Например, частью средств можно погашать кредит, а на другую оформить ежемесячные выплаты.

Справка. Если оформить ежемесячные выплаты, их можно тратить на что угодно, закон этого не запрещает. Некоторые держатели сертификатов специально выбирают такой способ, чтобы использовать полученные деньги для погашения кредитов. Преимущество такого варианта – нет необходимости отчитываться перед пенсионным фондом. Получили деньги и тратьте их как хотите – хоть на кредит, хоть на покупку вещей личного пользования.

Право на ежемесячные выплаты имеют семьи, у которых родился второй ребенок, при условии, что ежемесячный доход на каждого члена семьи не превышает 1,5 прожиточных минимума.

Какие кредиты можно погашать маткапиталом

Маткапиталом можно оплачивать целевой кредит, если это не противоречит закону «О дополнительных мерах государственной поддержки семей, имеющих детей».

Важно. Чтобы банк одобрил ссуду под маткапитал, нужно сначала получить разрешение в пенсионном фонде. Без этого разрешения банк не будет учитывать маткапитал при оформлении кредита.

Ипотека

Это самый распространенный вид кредитования с использованием семейного капитала, который можно использовать в двух случаях: на первый взнос и для погашения основного долга.

Главное условие – ипотека берется на всех членов семьи, а купленная недвижимость пригодна для жизни. Если условия соблюдены, пенсионный фонд перечислит деньги банку.

Покупка жилья в кредит

Не путать с ипотекой. Ипотека – это залоговый кредит. Залог – квартира, на которую оформляется ссуда. А кредит на покупку жилья – это обычный целевой кредит.

Жилье разрешается покупать на первичном и вторичном рынках. Требования, как и в случае с ипотекой – пригодная для проживания недвижимость, которая оформляется на всех членов семьи.

Есть дополнительные ограничения:

- Дом сдан в эксплуатацию. Запрещается покупать площадь в недостроенных домах. Причина – риск, что застройщик не выполнит свои обязательства перед покупателями – например, стойку заморозят на неопределенный срок.

- В доме рабочая сантехника и отопление. На это сотрудники ПФР обращают внимание в первую очередь. Если условия не соответствуют требованиям, дом считается непригодным для проживания.

На строительство

Вы вправе оформить кредит на строительство дома, а маткапитал использовать как первый взнос или для погашения основной части долга.

Справка. Строительство дома – это большие затраты, покрыть которые материнским капиталом невозможно. Банк одобрит такую ссуду только если вы внесете залог – недвижимость, машину, ценные бумаги или другие активы, способные покрыть убытки кредитора, если вы не сможете выплатить долг.

Реконструкция дома

Если дом или квартира нуждается в капитальном ремонте, можно оформить кредит на реконструкцию недвижимости. Реконструкция – это улучшение жилищных условий, и, скорее всего, кредитор одобрит ссуду. А если размер ссуды ненамного превышает сумма маткапитала, банк не будет требовать залог.

В каких случаях ПФР откажет в переводе средств

Пенсионный фонд оставляет за собой право отказать в использовании семейного капитала для погашения кредита.

Бывают случаи, когда ПФР отказывает даже в целевых ссудах, которые не противоречат правилам использования маткапитала. В таких случаях ваша задача – доказать, что ссуда нужна для:

- улучшения жилищных условий;

- образования;

- реабилитацию детей-инвалидов.

Пример. Вы оформляете кредит на покупку ноутбука ребенку, и ПФР вам отказывает. Если вы сможете доказать, что ноутбук покупается в образовательных целях, пенсионный фонд пересмотрит свое решение и разрешит оформить такой кредит.

Часто в маткапитал хотят использовать не по назначению. Какие ссуды точно не одобрит ПФР:

- на покупку вещей личного пользования родителей;

- на отпуск;

- на покупку автомобиля;

- погашение задолженности перед микрофинансовыми организациями;

- на другие нецелевые приобретения.

Что будет за незаконное погашение кредита материнским капиталом

Процедура оформления кредита с использованием материнского капитала такова, что использовать деньги не по назначению практически невозможно – пенсионный фонд все контролирует.

Мошенники используют незаконные способы обналичить маткапитал. Есть даже специальные компании, которые предоставляет подобные услуги. Как правило, они заключают фиктивные сделки купли-продажи, после завершения которых пенсионный фонд переводит деньги «продавцу». Далее – расчет и оплата.

Предупреждение! Фиктивные сделки считаются мошенничеством и уголовно наказуемы. Согласно статье 159 Уголовного Кодекса РФ «Мошенничество при получении выплат» за нарушение закона предусмотрены санкции – от штрафа до лишения свободы на срок до 10 лет. Прокуратура следит за тем, чтобы государственные деньги тратились по назначению, а случаи мошенничества быстра выявляются.

Как оформить документы на получение средств маткапитала для погашения кредита

Использование маткапитала для погашения кредита – процесс, который требует предварительной подготовки. Используйте эту инструкцию, чтобы ничего не забыть.

Шаг 1. Готовим пакет документов

Сначала соберите документы, необходимые для оформления кредита. Вам понадобится:

- паспорт;

- ИНН-код;

- справка о доходах за последние полгода;

- если кредитование залоговое – документы на залог.

Шаг 2. Обращаемся в банк

Помните: не все банки выдают кредиты под маткапитал.

Выбираем кредиторов и среди них находим самые выгодные предложения. Обращаемся в банк, узнаем у менеджера детали и подаем заявку.

Шаг 3. Обращаемся в пенсионный фонд

Если банк одобрил оформление ссуды, ему потребуется дополнительный документ – справка из пенсионного фонда, которая подтверждает ваше право на использование маткапитала при оформлении кредита.

Важно. Иногда банки сразу требуют справку с ПФР. Если это так, сначала берем справку, а потом – подаем заявку в банк. Без этой справки кредитор не будет учитывать наличие семейного капитала.

Шаг 4. Оформляем кредит

Когда все документы собраны, и банк подтвердил вашу заявку – оформляйте ссуду.

На этом этапе важно:

- Определиться со сроками кредитования.

- Рассчитать сумму ежемесячного платежа.

- Рассчитать полную стоимость кредита с учетом скрытых платежей и комиссий за обслуживание счета.

- Внимательно прочесть договор перед подписанием.

Заключение

Семейным капиталом разрешается погашать целевые кредиты, если они не противоречат закону «О дополнительных мерах государственной поддержки семей, имеющих детей». Главное требование ПФР – чтобы кредит соответствовал одной из целей: улучшение жилищных условий семьи, образование детей, социальная адаптация и реабилитация детей-инвалидов.

Помните: вы не сможете использовать деньги маткапитала для погашения кредита до тех пор, пока пенсионный фонд не выдаст на это разрешение. Наличие семейного капитала – не гарантия, что банк одобрит ссуду.

Источник: https://kapital.expert/banks/loans/kak-pogasit-kredit-materinskim-kapitalom-i-mozhno-li-tak-delat.html