Материнский капитал как первоначальный взнос по ипотеке

Материнский капитал можно использовать в разных целях, одной из которых может стать улучшение условий жизни семьи с использованием ипотеки. При этом не обязательно ждать, пока ребенку исполнится 3 года. Можно ли использовать МСК как первоначальный взнос по ипотеке? Что для этого потребуется? Какие есть нюансы и что делать, если банк отказывает вам? Разбираемся вместе.

Что такое материнский капитал

Материнский капитал (семейный) – выплата, которая положена семьям, в которых растет как минимум двое детей, младший из которых (второй, третий или последующий) был рожден или усыновлен не ранее 2007 года. Воспользоваться МСК можно только однажды.

В 2020 году программу расширили – теперь получить сертификат вправе семьи, в которых первенец появился с января 2020 года. Факт его рождения дает родителям возможность претендовать на сертификат на 466 617 рублей. Если же в семье появится второй малыш, то сумма материнского капитала станет больше на 150 000 рублей. Таким образом, семьи с двумя детьми смогут получить всего 616 617 рублей. Программа будет действовать до конца 2026 года.

Отец ребенка также вправе воспользоваться поддержкой государства, если он единственный родитель или усыновитель, а также если мать умерла или лишилась родительских прав.

Чтобы получить сертификат на материнский капитал, нужно соблюдать основные требования:

- российское гражданство РФ у матери и ребенка, рождение которого определило право на МСК;

- претенденты на сертификат не должны быть опекунами ребенка;

- материнский капитал нельзя обналичить, он используется для безналичного расчета. Стоит помнить, что любые схемы вывода средств являются незаконными;

- сумма выплаты индексируется, однако заменять бланк при этом не требуется.

Сертификат перестает действовать, если его владелец умирает. Государственную поддержку не смогут получить родители, лишенные родительских прав или совершившие преступление против ребенка, с появлением которого возникло право на МСК. Если решение об усыновлении было отменено, семья также не получит средства материнского капитала.

Два варианта применения маткапитала как первоначального взноса

Использовать материнский капитал в качестве первоначального взноса по ипотеке разрешили с 2015 года. До этого времени деньги можно было направить лишь на то, чтобы погасить кредит, взятый ранее. Сегодня сертификат поможет сделать первый взнос по ипотеке на покупку или строительство жилья.

Однако при этом следует соблюдать условия:

- Взнос по ипотеке должен составлять не менее 10% стоимости приобретаемого объекта недвижимости. Даже если МСК полностью покрывает эту сумму, кредитор может предложить вам внести часть собственных денег. На сайте выбранной вами финансовой организации вы сможете рассчитать разные варианты ипотечного кредита, используя специальный калькулятор.

- Ипотека с материнским капиталом позволяет приобрести только объект недвижимости, расположенный на территории РФ. Жилье должно соответствовать санитарным и техническим нормам. Начиная с марта 2019 года, ПФР обязан проверять, где находится приобретаемая квартира и соответствует ли она требованиям. Если жилье располагается в ветхом или аварийном здании, Пенсионный фонд не разрешит направить средства господдержки на ее покупку.

- В квартире или доме, приобретенном в ипотеку с использованием средств МСК, нужно выделить доли на каждого члена семьи получателя сертификата: супруга и всех детей. Поскольку жилье находится в залоге, родители составляют нотариальное обязательство. Согласно этому документу, в течение 6 месяцев с момента снятия обременения заемщик должен переоформить недвижимость в общую долевую собственность.

При этом заемщикам следует знать о существующих нюансах. Основной из них – нужно быть готовым к тому, что одних только средств МСК для первоначального взноса по ипотеке окажется недостаточно. Вероятнее всего, придется вносить личные сбережения. Кроме того, некоторые банки могут не согласиться принять маткапитал.Важно! Документы на приобретаемый объект недвижимости надо предоставить не позднее 90 дней с того момента, как принято положительное решение по ипотеке.

Конечно, существует большое количество организаций, принимающих сертификаты МСК в качестве взноса, однако средства используются ими следующим образом:

- Способ подходит только в том случае, если ребенку уже исполнилось три года. Суть его заключается в следующем: после совершения сделки деньги зачисляются напрямую продавцу. Это позволяет заемщику взять кредит на меньшую сумму и сэкономить на уплате процентов. Однако продавец при таком раскладе явно будет не в восторге – ему придется ждать, пока Пенсионный фонд переведет недостающую сумму. Это занимает около 2−3 месяцев, однако в 2020 году власти обещали сократить этот срок до 15 дней. Сложность заключается в том, что немногие участники вторичного рынка согласятся на такие условия. То же относится и к застройщикам – мало кто из них готов принять на себя столь большие риски: ПФР может отказать в выплате, посчитав объект недвижимости неподходящим.

- Вторым способом можно воспользоваться, не дожидаясь, пока ребенку исполнится три года. В таком случае кредит увеличивается на сумму материнского капитала. Это позволяет финансовой организации получить дополнительные проценты. Деньги, перечисленные Пенсионным фондом, идут на частично досрочное погашение кредита, а график ежемесячных платежей пересчитывается.

Важно! Начиная с 12 марта 2020 года, подать заявление о распоряжении МСК можно сразу в банк, минуя ПФ РФ. Кредитор самостоятельно передаст в Пенсионный фонд решение об одобрении заявки на ипотеку и необходимые документы.

Документы для банка

Перечень документов, необходимых для получения материнского капитала, может различаться в зависимости от условий кредитора. Поэтому лучше уточнять информацию в той финансовой организации, которая предоставляет вам ипотечный кредит.

Обычно, если заемщик планирует использовать МСК в качестве первоначального взноса по ипотеке, требуется предоставить следующие документы:

- Заявление на получение ипотеки. Если второй супруг является созаемщиком, он также заполняет бланк.

- Паспорта заемщика и созаемщика.

- СНИЛС или любой документ, удостоверяющий личность заемщика.

- Сертификат на мат капитал. Получить его можно после рождения ребенка в местном отделении пенсионного фонда РФ.

- Справка из ПФ РФ о текущем остатке средств МСК. Она необходима в том случае, если часть материнского капитала была потрачена на другие цели. Выписка действует в течение 30 дней с момента получения. Взять ее можно в Пенсионном фонде либо заказать в электронном виде через личный кабинет на сайте ПФР. Войти в ЛК можно, используя учетную запись портала государственных услуг.

- Справка 2-НДФЛ или по форме банка, подтверждающая трудоустройство и уровень дохода заемщика.

- Документы на залоговое имущество (в случае, если в залог передается другой объект недвижимости).

Важно! Если заемщик не может подтвердить свою платежеспособность и занятость, то он должен предоставить дополнительно один из документов, служащих удостоверением личности: загранпаспорт, водительское удостоверение, СНИЛС, военный билет.

Когда подана предварительная заявка на ипотеку, банк принимает решение о максимально возможной сумме кредита. Также кредитор проинформирует вас относительно МСК – можно ли будет использовать в качестве взноса всю сумму или только ее часть.

В каких банках действуют ипотечные программы под мск

Многие финансовые компании в текущем году предлагают заемщикам взять ипотеку, используя материнский капитал для начального взноса. Где можно встретить такие предложения? Как правило, в крупных российских банках:

- Сбербанк;

- ВТБ;

- Газпромбанк;

- Райффайзенбанк;

- Россельхозбанк;

- Банк Открытие.

На сайтах финансовых компаний обычно есть встроенный калькулятор, позволяющий произвести все необходимые расчеты. Ставка по ипотеке с маткапиталом составляет в среднем 7−9%. Кроме стандартных программ кредитования, МСК можно направить в качестве первоначального взноса по льготной семейной ипотеке. По данной программе ставка значительно ниже и составляет от 4,5% до 6%, в зависимости от региона обращения.

Условия ипотеки кредитования могут различаться в зависимости от финансовой организации. Узнать их, а также рассчитать максимально возможную сумму кредита заемщик может на официальном сайте при помощи специального ипотечного калькулятора. Там же можно ознакомиться с требованиями к клиенту.

Что делать, если банк отказывает

Обычно финансовые организации неохотно принимают средства МСК как первый взнос по ипотеке. Они не хотят принимать риски и выдавать кредит неплатежеспособному заемщику. Поэтому гораздо проще направить деньги на погашение ипотеки, которую взяли ранее. Участники льготной программы с господдержкой также нередко сталкиваются с трудностями при попытке использования маткапитала в качестве первоначального взноса.

В большинстве случаев отказы связаны с позицией застройщиков. Дело в том, что те компании, которые завершают начатые проекты по старой схеме, без эскроу-счетов, не хотят ждать поступления на счет денег по заключенным договорам долевого участия (ДДУ).

Такое ожидание может затянуться на два-три месяца, что приводит к сложностям с финансовой отчетностью и возникновению кассовых разрывов.

В итоге массовое заключение договоров, по которым деньги будут приходить с запозданием на пару месяцев, вполне может сорвать сроки строительства.

Однако с 1 июля прошлого года была введена система проектного финансирования с использованием эскроу-счетов. Данная схема предполагает, что средства покупателя (дольщика) вносятся на специальный счет, где находятся до завершения строительства.

Когда объект будет введен в эксплуатацию, застройщик сможет получить деньги. Строительные компании, в свою очередь, открывают в банке кредитную линию и возводят здания на заемные средства. При таком положении вещей деятельность застройщиков практически не зависит от взноса дольщиков.

Поэтому компании, перешедшие на эскроу-счета, не станут отказываться от средств маткапитала.

Вполне возможно, что когда все застройщики перейдут на систему проектного финансирования, покупателям станет проще использовать МСК для внесения первого взноса по ипотеке.

Ведь в таком случае строительным компаниям не нужно будет стремиться к получению денег сразу же после заключения ДДУ. Если застройщикам сроки зачисления средств будут не так важны, то и банки станут принимать материнский капитал в качестве первоначального взноса.

Тогда семьи с детьми действительно смогут выбрать, каким образом им улучшить свои жилищные условия.

Пока же у граждан небольшой выбор: внести деньги для того, чтобы погасить действующий кредит или найти застройщика либо продавца, которые согласятся подождать, пока Пенсионный фонд переведет средства МСК.

Заключение

Многие финансовые организации предлагают программы ипотеки, по которым допускается использовать материнский капитал в качестве первоначального взноса. Однако фактически взять жилищный кредит, используя только средства господдержки, сложно.

Источник: https://www.vbr.ru/banki/help/mortgage/materinskij-kapital-kak-pervonachalnyj-vznos-po-ipoteke/

Как можно использовать мат. капитал в качестве оплаты первоначального взноса по ипотеке

23 мая 2015 года Президент России Владимир Путин подписал Федеральный закон № 131-ФЗ, разрешающий использовать средства мат.

капитала на уплату первоначального взноса по кредитам или займам на покупку или строительство жилья (в том числе обеспеченных залогом недвижимости, или ипотекой) независимо от срока, прошедшего с момента рождения или усыновления второго или последующего ребенка.

В день подписания документа он был опубликован на официальном интернет-портале правовой информации www.pravo.gov.ru. В соответствии с текстом принятого документа, закон вступает в силу с момента его официального опубликования.

По действующим правилам для использования маткапитала по данному направлению улучшения жилищных условий родителям сначала необходимо дождаться достижения ребенком трехлетнего возраста (или истечения 3 лет с момента его усыновления).

Таким образом, данный закон устраняет логическое противоречие.

Условия получения ипотеки с господдержкой и материнский капитал

Однако данная «трехлетняя амнистия» материнского капитала, как отмечают специалисты, не сможет существенно улучшить возможности семей на улучшение жилищных условий путем приобретения через ипотеку нового жилья.

Дело в том, что сейчас 70-75% сделок на рынке недвижимости с использованием ипотечного кредитования приходится на так называемую льготную ипотеку с господдержкой, при которой государство субсидирует часть процентной ставки по жилищному кредиту не приобретение квартир в новостройках.

В соответствии с Постановлением Правительства РФ от 13 марта 2015 года № 220 (в ред. от 20.03.2015 № 255), государственные субсидии предоставляются банкам и Агентству по ипотечному жилищному кредитованию (АИЖК), если:

- кредитный договор или договор займа на сумму не более 3 млн. рублей (для Москвы, Московской области и Санкт-Петербурга — до 8 млн. рублей) заключен в рублях после 1 марта 2015 года на срок не более 362 месяцев, причем процентная ставка не может быть больше 12% годовых;

- заемщик в качестве первоначального взноса должен оплатить из собственных денежных средств не меньше 20% стоимости приобретаемого жилья.

А ведь полной суммы материнского капитала в размере 453 тыс. рублей в 2015 году при использовании в качестве первоначального взноса по ипотеке с господдержкой достаточно для получения кредита на приобретение жилья стоимостью 2 млн. 265 тыс. рублей, что в большинстве регионов страны сопоставимо со стоимостью двухкомнатной квартиры в новостройке. И все это под 12% годовых!

Фактически если государство признает в качестве собственных средств заемщика федеральные выплаты по программе материнского капитала, с учетом принятых поправок при выдаче льготных жилищных кредитов оно окажется в условиях двойного субсидирования:

- сначала из средств федерального бюджета будут выделяться средства на уплату семьями с детьми первоначального взноса по программе материнского капитала на приобретаемое жилье в размере не менее 20% от его стоимости;

- затем государство будет субсидировать банкам и АИЖК разницу между рыночной процентной ставкой по ипотечным кредитам и ставкой не более 12%, по которой населению выдается ипотека с государственной поддержкой.

Как использовать материнский капитал на первоначальный взнос по ипотеке?

Увы, но пока такие изменения не будут приняты, банки будут продолжать требовать первый взнос в размере 20% от стоимости приобретаемого жилья по ипотечным программам с государственной поддержкой только «живыми деньгами», не принимая средства по сертификату на материнский капитал. А заемщикам, как и сейчас, придется собирать деньги на уплату первоначального взноса, чтобы погасить материнским капиталом основной долг и проценты по субсидируемой государством процентной ставке.

В то же время средняя ставка по ипотеке, предоставляемой населению банками на общих условиях, по данным на 13 мая 2015 года составляет 17,15% годовых против ставок в размере до 12% по ипотечным кредитам с господдержкой.

Другие проблемы ипотеки под материнский капитал

Не стоит забывать также и о большом количестве старых проблем, с которыми сталкиваются участники программы мат. капитала при улучшении жилищных условий с использованием ипотечного кредитования:

- банки традиционно избегают брать в залог недвижимость, в долевой собственности которой значатся также несовершеннолетние дети, поскольку в случае «дефолта заемщика» возникнут неизбежные сложности с последующей реализацией квартиры банком в счет долгов;

- сделку по приобретению жилья по ипотеке с использованием материнского капитала может оспорить любое заинтересованное лицо, если родители не выполнят обязательство по оформлению права собственности всех детей на равные доли в недвижимости после снятия с нее всех обременений (в то же время сами банки зачастую препятствуют выделению детям долей собственности в приобретаемой квартире, поскольку сейчас существуют высокие риски невыплат по кредитам).

Источник: https://o-sobstvennosti.ru/ipoteka/materinskij-kapital/ipoteka-s-materinskim-kapitalom-kak-pervonachalnyj-vznos-banki-s-takoj-programmoj-i-mozhno-li-otpravit-mat-kapital-na-pervyj-vznos-do-ispolneniya-3-let-rebenka.html

Ипотека с материнским капиталом

Учитывая финансовые сложности, для многих семей в России маткапитал становится единственной возможностью улучшить жилищные условия – внести первоначальный взнос для приобретения квартиры или погасить остаток ипотечных долгов.

- Это важно знать:

- в 2020 г. размер маткапитала составляет 466617 р.

- действие программы продлено минимум до конца 2021 г.

- получить средства могут семьи, у которых с 2007 г. появился второй, третий и т.д. ребенок

- если ранее получение денег было возможно только до достижения ребенком 1,5 лет, теперь этот срок продлен до 3 лет

На какие ипотечные цели можно потратить

До недавнего времени использовать средства можно было только под приобретение квартиры. Но с ростом популярности загородного жилья программа использования была пересмотрена и расширена.

Взять ипотеку под материнский капитал можно только в банке.

Согласно поправкам к кредитному законодательству, принятым в апреле 2019 года, МФО запрещено выдавать ипотечные займы – то есть, займы под залог недвижимости.

Как взять ипотеку с материнским капиталом

- Выберите недвижимость для приобретения

- Оформите договор с продавцом

- Выберите кредитную организацию

- Подайте заявление, приложив необходимые документы

- Дождитесь согласия (решение может занимать до 7 дней)

- Предоставьте в банк необходимый комплект документов, подпишите договор об ипотеке

- Получите средства

- Зарегистрируйте сделку покупки квартиры

- Переведите средства продавцу, согласно условиям договора

- Предоставьте в выбранный ПФР документы для перечисления маткапитала в счет первоначального взноса

- Дождитесь подтверждения из ПФР (до 10 дней) и поступления денег

Если материнский капитал используется для погашения ипотеки, после перечисления средств нужно обратиться в банковское учреждение за пересчетом ежемесячных платежей.

Внимание!

Порядок совершения операций может незначительно отличаться у различных организаций. Поэтому после подачи заявления и получения одобрения, обязательно уточните, какими должны быть дальнейшие действия.

Материнский капитал как первоначальный взнос

- Есть несколько нюансов, которые нужно учитывать, используя сертификат под получение ипотечного займа.

- Перевод маткапитала из ПФР занимает от 2 месяцев – если вы еще не подавали заявление на получение средств, учитывайте этот срок. Причем, он может затянуться до полугода, поэтому лучше заранее получить сертификат, а уже потом подавать заявление в банк.

- При покупке жилья долю должны получить все члены семьи – и родители, и дети. В том числе, несовершеннолетние.

- Первоначальный взнос должен составлять минимум 10% от стоимости жилья – только маткапитала может не хватить. Учитывая установленные в 2020 году выплаты, максимальная стоимость жилья, которое можно приобрести, используя в качестве первоначального взноса только материнский капитал, составляет 4,5 миллиона. При покупке более дорогой квартиры/дома, необходимо подкопить дополнительные средства.

- Лучше выбирать готовое жилье – при получении кредита на покупку квартиры в строящемся доме сложно предугадать сроки окончания строительства. К сожалению, часть объектов остается недостроенной или сдается в эксплуатацию с серьезной задержкой. Это высокий риск для банка. И процент одобрения по таким заявкам существенно ниже.

- Если ипотека оформляется под строительство – заранее рассчитайте подробную смету со сроками выполнения всех работ. Причина аналогична предыдущему пункту. Банку важно понимать, в какой момент будет сдан в эксплуатацию предмет залога. Это существенно поднимет шанс одобрения.

- Обязательно нужна страховка – страхование недвижимости является обязательным при оформлении ипотечного займа. Это не только снижает риск отказа, но и существенно снижает процентную ставку. Кроме того, с учетом длительности займа, это и обеспечение безопасности для самого заемщика.

Вопреки распространенному заблуждению, страховка не так дорого стоит. А оформляется очень быстро.

Советуем заглянуть в рейтинг ведущих страховых компаний, чтобы ознакомиться с нюансами процедуры и выбрать страховщика.

Особенности, которые важно знать

- воспользоваться маткапиталом родители могут по достижении ребенком 3 лет

- налогом данные средства не облагаются

- период, за который можно использовать эти деньги, не ограничен – если вы считаете, что сейчас неблагоприятный период для покупки квартиры, можете ждать, сколько потребуется;

- при потере сертификата вы можете обратиться за получением дубликата

- наличными закон разрешает получить только 25 тысяч; учитывайте, что остальная сумма может быть переведена исключительно в безналичном варианте.

Какие потребуются документы

- паспорт и его копия

- СНИЛС

- ИНН

- документы, подтверждающие доход (справка 2-НДФЛ или справка, выданная по форме банковского учреждения)

- сертификат на материнский капитал

- документы по сделке с продавцом недвижимости

Если до этого часть маткапитала была использована, потребуется также выписка из ПФР, в которой будет указан реальный остаток средств.

Банк также может потребовать другие документы – точный список уточните у сотрудников выбранной финансовой организации после подачи предварительной заявки.

Снизить риск отказа помогут дополнительные документы – загран.паспорт (особенно с отметками о поездках), документы, подтверждающие наличие машины, и т.д.

Требования к заемщикам

- российское гражданство + постоянная прописка (как правило, в регионе присутствия банка)

- не менее 1 года общего стажа

- не менее 6 месяцев стажа на текущем рабочем месте

- возраст не мене 21 года на момент оформления кредита и не более 75 лет на момент полного погашения

Таковы официальные требования. В реальности нужно учитывать, что у каждого банка существуют внутренние негласные критерии оценки заемщиков. Плюс – ряд общих правил.

Например, Сокомбанк ипотечные кредиты чаще всего одобряет клиентам старше 35 лет. Более молодым парам желательно выбрать другую финансовую организацию.

Для одобрения желательно, чтобы стаж был больше 1 года, прием на работе со стабильным окладом и белой зарплатой.

Стоит заранее позаботиться и о кредитной репутации – проверьте кредитную историю и при наличии проблем постарайтесь ее улучшить до подачи заявки на ипотечный кредит.

Погашение ипотеки с материнским капиталом

Маткапитал можно использовать не только для получения ипотечного кредита (как первоначальный взнос), но и для его погашения.

- Для этого потребуется предоставить в банк:

- паспорт (вместе с копией)

- СНИЛС

- ИНН

- ипотечный договор

- сертификат маткапитала

- документы на приобретенное жилье

- данные о непогашенной сумме долга

- выписку из ПФР об остатке по счету

В соответствии с ранее подписанным договором и внутренними регламентами банка, средства могут сразу направлены на досрочное погашение долга или распределены на весь оставшийся период таким образом, чтобы уменьшить ежемесячные платежи.

ТОП-4 предложений 2020 года

Какие банки принимают материнский капитал как первоначальный взнос? Благодаря распространенности программы, вариантов достаточно. Но действительно выгодных предложений, которые не заставят часами выстаивать в очередях, переплачивать существенные суммы из-за высокой ставки или волноваться из-за внезапной санации банка, – подобных предложений ограниченное число.

Ипотека с материнским капиталом в Росбанке

- до 10 миллионов рублей

- срок до 25 лет

- ставка от 6,69%

- предварительное решение за 10 минут

- документов онлайн

- из средств маткапитала можно погасить до 10% стоимости жилья

Подать заявку

Ипотека с материнским капиталом в Альфа-банке

- до 50 миллионов рублей

- срок до 30 лет

- первоначальный взнос – от 10%

- по ставке от 8,09%

- минус 0,3% для зарплатных клиентов Альфа-банка

- решение в течение 3 дней

- подача заявления онлайн

Подать заявку

Ипотека с материнским капиталом в Совкомбанке

- до 30 миллионов рублей

- срок до 10 лет

- ставка от 11,9%

- первоначальный взнос – от 10%

- услуга «гарантия минимальной ставки»

- высокий процент одобрения для клиентов старше 35 лет

Подать заявку

Ипотека с материнским капиталом в Банке Открытие

- до 30 миллионов рублей

- срок до 30 лет

- ставка от 9,7%

- для заявки нужно только 2 документа

- минимальный взнос — 10%

Подать заявку

Отзывы по различным программам

- Росбанк – особой популярностью пользуются многочисленные акции банка, позволяющие существенно улучшить условия кредитования, снизить ставку и сформировать наиболее удобный для клиента график платежей (включая возможность гасить долг не ежемесячными переводами, а раз в 14 дней).

- Альфа-банк – наиболее охотно одобряет заявления работникам «ООО» со стабильным окладом, в возрасте от 23 – 25 лет. Проблем в оформлении и погашении займа практически не возникает. Главное, до заключения договора уточнить все подробности и обязательно «держать руку на пульсе», общаясь с ПФР. Существуют определенные особенности, связанные с номерами счетов, которые можно использовать при перечислении денег в банк.

- Банк Открытие – высоко ценится индивидуальными предпринимателями, фрилансерами, сотрудниками ИП. Данным категориям заемщиков сложнее всего получить крупный ипотечный займ. Однако в Открытии действительно охотно сотрудничают с такими клиентами. Минимальный процент получает небольшая часть заемщиков (со стабильной зарплатой и хорошей кредитной историей). Но на 11 – 12% рассчитывать можно вполне.

- Совкомбанк – имеет большой процент одобрения среди заемщиков старше 35 лет. Согласно отзывам, более молодой категории клиентов подавать заявление практически не имеет смысла. Шанс получить займ будет крайне низким.

Источник: https://financer.com/ru/kredit/ipoteka-s-materinskim-kapitalom/

Ипотека с материнским капиталом как первоначальный взнос в 2020 году: пошаговая инструкция

от Яганова Юлия

Приобретение собственного жилья актуально для молодых семей с детьми. Одним из удобных вариантов может стать оформление ипотеки с использованием материнского капитала в качестве первоначального взноса. Данный способ используется для покупки квартир или домов на первичном и вторичном рынке недвижимости. В каждом случае есть свои нюансы, о которых важно знать.

При каких условиях можно использовать маткапитал в качестве первого взноса

Материнский капитал — это единоразовая государственная выплата, которая выдается молодым семьям при рождении или усыновлении детей.

С 1 января 2020 года предусмотрены такие суммы маткапитала:

- при рождении первенца — 466 617 рублей;

- второй ребенок — 616 617 рублей.

При рождении третьего ребенка государство оплачивает 450 000 рублей за ипотечный кредит, оформленный семьей.

Потратить маткапитал молодые семьи могут на покупку жилья следующих видов:

- квартира;

- доля в квартире;

- загородный дом.

Заемщик должен быть платежеспособным и соответствовать таким требованиям:

- возраст от 20 лет;

- официальный трудовой стаж и платежеспособность;

- наличие государственного сертификата и справки о сумме выплаты.

Вносить материнский капитал как первый взнос можно на следующих условиях:

- на момент совершения сделки сумма, выданная государством, должна покрывать 10-15% стоимости приобретаемого жилого объекта;

- если материнский капитал меньше суммы, запрашиваемой банком, разница компенсируется личными средствами заемщика.

Вот почему при совершении первого платежа по ипотеке необходимо предоставить сертификат МК и собственные денежные средства в размере 10-15% от стоимости квартиры.

Для покупки жилья у застройщика или физического лица разрешено использовать государственную выплату после того, как ребенку исполнится 3 года. Но если речь идет об ипотеке, которая была взята ранее, сумму капитала можно использовать сразу.

Перечень документов, необходимых для процедуры

Чтобы взять ипотеку, необходимо собрать комплекты документов для предоставления в Пенсионный фонд и банк, поддерживающий программу ипотеки под материнский капитал.

Базовый список документов для ПФР включает в себя:

- паспорт или иной документ, подтверждающий личность матери (ее официального представителя);

- свидетельство о вступлении в брак;

- свидетельство о рождении ребенка (или нескольких детей);

- СНИЛС матери и детей;

- документы, подтверждающие подданство детей;

- соглашение о купле-продаже жилой недвижимости;

- кредитный контракт;

- выписка о сумме взносов и остатка по ипотеке;

- обязательство о выделении доли для детей в приобретаемом имуществе, заверенное нотариусом;

- банковские реквизиты для перевода денежных средств.

Если ипотечный кредит оформлялся на строительство нового индивидуального дома, дополнительно следует предоставить документальное подтверждение сдачи объекта в эксплуатацию.

Перечень документов для предоставление в банк следующий:

- заявление на ипотеку с применением материнского капитала;

- разрешение на использование капитала;

- удостоверение личности заемщика;

- расписка или квитанция о первоначальном взносе;

- справка об остатке денежных средств на лицевом счете;

- документы на жилье, приобретаемое в кредит;

- документальное подтверждение наличия залога для банка.

Порядок действий при оформлении

Рассмотрим поэтапно, что нужно сделать для оформления ипотечного кредита с материнским капиталом.

- Выбрать банк для оформления ипотеки. Данную программу поддерживают Сбербанк России, ВТБ, Дельта.

- Предоставить полный перечень документации, рассмотренный выше. Важно учесть, что отсутствие хотя бы одного документа или некорректное составление существенно замедляет получение одобрения.

- В случае положительного решения банка — выбрать подходящую недвижимость.

Также на завершающем этапе необходимо подать в главное управление Пенсионного фонда России заявление о целевом перечислении денежных средств в адрес банка.

В заявлении нужно выразить просьбу о направлении средств или части средств материнского капитала на улучшение жилищных условий с указанием конкретной суммы.

Также требуется последовательно указать следующие сведения:

- Ф.И.О заемщика;

- статус;

- дату рождения;

- страховой номер индивидуального лицевого счета;

- орган и дату выдачи сертификата;

- название и номер документа, удостоверяющего личность, а также дату получения и название органа, выдавшего его;

- место фактического проживания;

- контактный номер телефона;

- дату рождения или усыновления ребенка.

Если в качестве заемщика выступает официальный представитель родителей, необходимо указать Ф.И.О, номер удостоверения личности, а также полные сведения о документе, подтверждающим полномочия.

После переведения средств пенсионным фондом на счет в банке формируется новая схема выплат с учетом предпочтений заемщика.

Преимущества и недостатки

Позитивными моментами данного вида кредитования являются:

- широкий выбор банковских программ в формате «ипотека + маткапитал»;

- низкие процентные ставки по сравнению с потребительскими кредитами и другими видами ипотеки;

- облегчение финансового бремени для молодых семей.

Стоит выделить и некоторые недостатки:

- продолжительность процедуры до нескольких месяцев, поскольку заключение ипотечного договора и сбор документов требует больших временных затрат;

- обременение банком, которое накладывается после завершения сделки и перехода недвижимости в собственность клиента — до снятия обременения операции по продаже, дарению или обмену проводятся только по согласованию с банком.

Важные тонкости

Рассмотренный способ оформления ипотеки часто используется молодыми семьями с детьми в целях улучшения жилищных условий. Обязательное условие — жилье должно быть российским. С использованием маткапитала нельзя купить дом или квартиру за рубежом.

Огромное значение имеет качество жилой недвижимости. Ни один банк не согласится выделить средства на покупку ветхих или аварийных строений.

По закону, на каждого члена семьи, указанного в сертификате, оформляется доля собственности. Заявление должно быть заверено нотариусом, а затем предоставлено в ПФР и банк.

При покупке квартиры на вторичном рынке необходимо выяснить, не применялся ли ранее мат капитал для ее покупки. Этими сведениями располагает ПФР.

В случае использования госвыплат, нужно удостовериться, что на всех указанных в сертификате членов семьи, выделены доли. Сделка будет проблемной, если продавец не оформил доли для детей, нарушив их права.

Покупка жилья по ипотеке с привлечением материнского капитала или его части в качестве первого взноса имеет свои преимущества в плане снижения финансового бремени для молодой семьи. В данном случае нужно обратиться в надежный банк, ознакомиться с его программой и предоставить запрашиваемые документы. Юристы рекомендуют выбирать дифференцированную систему платежей, при которой первый взнос является большим, а последующие заметно снижаются.

Возраст: 36 лет

Место работы: Санкт-Петербургская общественная правозащитная организация инвалидов «На коляске без барьеров»

Ранее

Сведения об остатке материнского капитала через Госуслуги

Далее

Направление средств материнского капитала на пенсию мамы

Источник: https://invalid.expert/ipoteka-s-materinskim-kapitalom-kak-pervonachalnyj-vznos/

Маткапитал как первый взнос по ипотеке: особенности сделки и лучшие банки

Один из способов законноиспользовать средства материнского капитала – внести в качестве первоначальноговзноса по ипотеке. В договоре должно быть указано, что деньги клиент берет дляпокупки недвижимости – это обязательное условие. Таким образом семьи могут получитьжилищные заем, не имея наличных для первого взноса. Рассмотрим подробнее, какорганизован данный процесс и в какие банки можно обратиться.

Условия использования маткапитала

Средства материнскогокапитала можно направить на первый взнос по ипотеке на первичное или вторичноежилье. Площадь объекта недвижимости значения не имеет. Прочие условиястандартны для ипотеки – дом или квартира должны быть пригодны для длительногопроживания, не находится в аварийном состоянии, не состоять на учете накапремонт.

Чтобы потратить материнский капитал, покупатель недвижимости составляетнотариально заверенное обязательство о выделении долей на детей. Распределение долейосуществляется после оформления объекта в общую собственность, но их размерызаконом не определены – это может быть 1%, 25% или 100%.

Дожидаться исполнения3 лет ребенку не требуется. Воспользоваться деньгами для оплаты основногодолга или процентов по ипотечному кредиту – один из немногих способов потратитьсредства в любой момент.

Нюансы кредитных сделок

Размер первоначального взноса, который можно покрыть средствами МСК, у разных банков отличен. В большинстве случаев он составляет 10% от стоимости жилья. Иногда материнским капиталом допустимо покрыть ПВ в полном размере, иногда – не более 5-10%. Если квартира стоит дорого и сумма маткапитала меньше 10% от цены, разницу можно оплатить за счет собственных средств (подробнее — о размере маткапитала в 2019 году).

Наличие сертификатане является гарантией одобрения ипотеки. Общая процедура оформления кредитаи требования к заемщикам стандартны:

- Предоставление полного пакета документов.

- Подтвержденная платежеспособность (в редких случаях документальное подтверждение не требуется).

- Положительная или удовлетворительная кредитная история. Точные условия зависят от конкретного банка.

- Уровень дохода, достаточный для покрытия ежемесячных вносов по ипотеке.

- Оформить имущественную страховку в любой СК, аккредитованной банком.

Если заработок не соответствует условиям банка, нетвозможности подать все требуемые документы или недвижимость не подходит подусловия, то в финансировании может быть отказано.

Закладная на купленную недвижимость оформляется на любого родственника, а кредитныйдоговор на одного из родителей. Это позволяет взять жилищный заем, например, намужа, который может подтвердить и занятость, и доход, в то время как матьребенка находится в декретном отпуске или не работает. При этом супруг илисупруга выступают в качестве созаемщика и несут финансовую ответственностьнаравне с основным заемщиком.

К ипотечному договору можно привлекать и других созаемщиковили поручителей – родственников, юридических лиц. При необходимости возможнопредоставление дополнительного залога, но в этом случае речь идет о кредите подзалог собственного жилья. В последнем случае первоначальный взнос не требуется,так как это другая кредитная программа. На нее стоит обратить внимание, так какусловия могут быть лучше стандартной ипотеки.

Пакет необходимых документов

В базовый перечень документов, которые необходимопредоставить в банк, входят:

- Анкета-заявление о выдаче ипотечного займа.

- Действующий гражданский паспорт с отметкой о временной или постоянной регистрации.

- Сертификат МСК.

- Документ, подтверждающий трудовую деятельность.

- Справки о размере ежемесячного заработка – 2НДФЛ, по форме кредитора. Зарплатным клиентам, как правило, предоставлять документы не нужно, но иные источники получения денег необходимо подтвердить (заработок от аренды недвижимости, алименты, дивиденды).

- Справку об остатке средств материнского капитала из пенсионного фонда.

Когда банк вынесет решение, заемщики приступают к поискуподходящего жилья, на него также собирается пакет документов. Некоторыефинучреждения реализуют залоговуюнедвижимость – приобретая ее, сделка проходит быстрее, так как проверкаобъекта не требуется. Плюс такая недвижимость нередко продается на болеевыгодных условиях – меньше первый взнос, ниже процентная ставка.

Порядок действий при оформлении договора

Общая пошаговая инструкция при оплате первого взносасредствами МСК следующая:

- В отделении ПФР оформляется справка об остатке денег на счете. Подать ее в банк можно в течение 90 дней после одобрения ипотечной заявки. Некоторые учреждения делают запрос самостоятельно, поэтому брать ее не нужно и этап может быть пропущен.

- Выбирается подходящая ипотечная программа, условия которой позволяют внести субсидию в качестве первоначального платежа.

- Собирается пакет документов для рассмотрения заявки и подается банк.

- Если кредитный комитет одобрит заявку, можно приступать к поиску недвижимости. Стандартный срок – 2-3 месяца.

- В банк подаются документы на жилье – оно должно соответствовать требованиям кредитора и страховой компании.

- Оформляется ипотечный договор, страховой полис.

- Сделка регистрируется в Росреестре.

- Банк переводит деньги продавцу.

- В пенсионный фонд подается заявление о распоряжении деньгами материнского капитала, карточка СНИЛС, паспорт заявителя, копии кредитного и ипотечного договоров.

- В течение 40 дней ПФР переводит деньги в адрес банка, выдавшего ипотеку.

Примеры банковских программ

В 2018 году большинство банков, работающих с ипотекой,принимают средства МСК как первый взнос по ипотеке. Нередко для семей создаютспециальные кредитные продукты на особых условиях, также маткапитал может бытьиспользован при оформлении ипотеки с господдержкой под 6%. Но в последнемслучае размеры ипотечного займа ограничены – до 3 млн рублей для регионов, до 8млн рублей – для Москвы, Санкт-Петербурга и областей.

В большинстве случаев средства МСК можно внести какпервоначальный взнос по разным программам. У Сбербанка естьтри подходящих:

- Ипотека с господдержкой – ставка от 6% годовых, первый взнос от 20%.

- Готовое жилье – ставка от 9,2% годовых, первый взнос от 15%.

- Строящаяся недвижимость – ставка от 7,5% в год, первоначальный платеж от 15%.

Предварительно рассчитать сумму ипотеки можно на официальномвеб-сайте банка, используя кредитный калькулятор. В настройках необходимоотметить наличие сертификата МСК.

ВТБ дает ипотеку, принимаяМСК как первый платеж, но заемщик должен оплатить не менее 5% от полнойстоимости жилья за счет собственных средств. Например, если первый взноссоставляет 15%, то материнским капиталом можно покрыть только 10%. Оставшуюсясумму допустимо направить в счет погашения основного долга.

Кредитные программы с привлечением семейного капитала:

- Новостройки – первый взнос от 20%, ставка от 9,5% годовых.

- Вторичное жилье – первоначальный платеж от 10%, ставка от 9,5% годовых.

- Ипотека с государственной поддержкой – ставка от 6% в год, первый взнос от 20%.

«Челябинвестбанк» выдаетипотеку на сумму семейного капиталапо программе «Материнский капитал». Срок выплаты составляет полгода. Преимуществакредита:

- Страхование и залог не требуются.

- Подтверждение дохода не запрашивается.

- Купить можно квартиру, последнюю долю в квартире или доме, дом.

Ставка в год – 23% годовых, досрочное закрытие займа безограничений. Выплачивается кредит равными суммами один раз в месяц.

Найти подходящий банк в настоящее время – не проблема.Сделки с использованием средств по сертификату МСК для финучреждений не вновинку, поэтому практически все готовы принимать его и для оплаты первоговзноса, и для погашения самого кредита. Более того, для семей разрабатываютсяспециальные ипотечные программы, условия которых позволяют взять практическилюбой объект недвижимости – дом, квартиру на первичном или вторичном рынке,долю объекта или комнату.

Источник: https://finansy.guru/ekonomika-i-rynki/materinskij-kapital/ipoteka-s-materinskim-kapitalom-kak-pervonachalnyj-vznos-banki.html

Ипотека под материнский капитал в 2020 году: нюансы и пошаговая инструкция

Материнский капитал – одна из мер господдержки семей с двумя и более детьми. Такую помощь от государства можно направить строго на определенные цели: пенсионные накопления матери, улучшение условий жилья, образование детей. Самый распространенный способ, разрешенный законодателем – ипотека под материнский капитал.

Как воспользоваться материнским капиталом при ипотеке

Законодательством РФ разрешено реализовать материнский капитал на повышение комфортности жилищных условий. Но так как на выделяемую государством сумму в размере 466 617 рублей квартиру не купишь, большинство семей, получивших сертификат, используют его на приобретение недвижимости при помощи ипотеки.

На данный момент закон разрешает направить деньги, выделяемые в рамках вышеуказанной программы, по следующим направлениям:

- Внести деньги из материнского капитала в виде первоначального взноса. Данный способ реализации государственной поддержки удобен в том случае, когда у семьи нет денег на первый взнос по жилищному кредиту. Но будьте готовы к тому, что не все банковские организации принимают материнский капитал как первоначальный взнос по ипотеке. К тому же если у вас нет собственных накоплений, то в стоимости приобретаемой недвижимости вы также будете ограничены. Большинство кредитных организаций требует в качестве первого платежа как минимум 20% от цены покупаемой квартиры.

- Материнским капиталом вы также сможете погасить проценты и некоторую часть задолженности по ипотечному кредиту. Для этого вы изначально уведомляете банк о желании досрочно погасить часть ипотеки, а затем идете в Пенсионный фонд и пишите соответствующее заявление. Деньги поступят в банк в срок от 1 до 2-х месяцев.

- Полное погашение ипотеки материнским капиталом. Если вы решили полностью погасить остатки ипотеки деньгами из материнского капитала, то, прежде всего, нужно обратиться в банк с вопросом о наличии комиссий за полное досрочное погашение. При отсутствии таковых можно смело идти в Пенсионный фонд и писать заявление о переводе средств капитала банку.

Особое внимание стоит обратить на тот факт, что банки в рамках закона могут устанавливать ряд ограничений на реализацию материнского капитала в целях погашения ипотеки. Будьте внимательны.

Куда можно направить

Юристам и банковским экспертам часто задается один и тот же вопрос: можно ли использовать материнский капитал для получения ипотеки на покупку дачи или дома в сельской местности? Ответ на данный вопрос неоднозначен. Процедура оформления и реализации такого вида государственной помощи строго контролируется Пенсионным фондом РФ.

К жилью, приобретаемому на выделяемые денежные средства, предъявляются строгие требования:

- Объект недвижимости должен быть расположен на территории нашей страны и в обязательном порядке иметь адрес.

- Жилье должно быть пригодно для проживания в нем круглый год.

- Если это частный дом, то в нем необходимо присутствие всех благ цивилизации (тепло, электроэнергия и т.д.).

- Жилье не должно быть старым, ветхим или аварийным.

- Возможность прописки в доме. Можно ли прописаться в ипотечной квартире, мы уже писали тут.

Как мы можем видеть, купить дом или дачу на сертификат возможно, но при наличии всех вышеуказанных требований. Учтите, что обмануть Пенсионный фонд не получится, так как каждый объект недвижимости, приобретаемый по такой программе поддержки семей, тщательно проверяется не только банком, но и Пенсионным фондом.

Пошаговая инструкция

Получить ипотеку с материнским капиталом не так уж и сложно. Главное, поэтапно соблюдать алгоритм необходимых действий:

- Шаг первый – получение самого сертификата по программе. Родился второй ребенок? Просто берем все необходимые документы на детей и идем в Пенсионный фонд, где и оформляем тот самый сертификат;

- Шаг второй – принятие решения о том, на какие цели будет реализована данная мера поддержки. Если вы решили купить квартиру с ипотекой, то стоит подумать о том, как вы будете вносить полученный сертификат: в виде первого взноса либо в качестве погашения части долга по ипотеке;

- Шаг третий – выбор банка. Внимательно изучите условия всех банковских организаций и выберите программу, подходящую именно вам. Учтите, что не все банки принимают такие сертификаты в качестве первого взноса по ипотечному кредиту;

- Шаг четвертый – сбор необходимого пакета документов и подача заявки на получение ипотеки. В анкете-заявке обязательно укажите тот факт, что вы хотите использовать материнский сертификат на выбранные вами цели. В Пенсионном фонде вам в обязательном порядке нужно будет получить выписку, подтверждающую наличие средств на счету;

- Шаг пятый – получение одобрения банком. Если получено положительное решение, то необходимо озаботиться поиском подходящего жилья. О требованиях к объекту недвижимости мы уже говорили чуть выше;

- Шаг шестой – оформление у нотариуса обязательства, в силу которого после полного погашения жилищного кредита, родители обязуются выделить доли детям в приобретенной квартире;

- Шаг седьмой – визит в Пенсионный фонд. Там вам необходимо будет заполнить образец заявления и указать в нем цель, на которую хотите направить помощь от государства. В госучреждении также в обязательном порядке будет проводиться тщательная проверка документов и выбранного жилья. При внесении сертификата в виде первого взноса не забудьте предупредить об этом продавца, так как на сделку вы можете выйти только после того как деньги будут переведены из Пенсионного фонда банку-кредитору. Процедура может затянуться на 3-4 месяца;

- Шаг восьмой – выход на сделку и подписание договора ипотеки, соглашения о купле-продаже недвижимости;

- Шаг девятый – заключительный. Регистрация сделки в Росреестре и выдача сторонам зарегистрированного договора купли-продажи с печатью.

Необходимые документы

Если вы хотите взять ипотеку под материнский капитал, то к стандартному списку документов на ипотеку прибавиться еще пару справок.

Весь процесс сбора и предоставления документов можно подразделить на два этапа:

- Подача заявки на ипотеку с привлечением материнского сертификата.

- Документы, необходимые для осуществления сделки и выдачи самого ипотечного кредита.

На этапе подачи заявки в банк, вам потребуется собрать следующую документацию:

- Паспорта.

- Свидетельства о рождении детей.

- Документы, подтверждающие доход семьи (справка 2НДФЛ, справка по образцу банка, справка о получении пенсий или иных социальных пособий и др.).

- Уведомление или справка из отдела Пенсионного фонда об остатке денежных средств по материнскому капиталу на счету.

- Сам сертификат.

- Документы, подтверждающие трудоустройство родителей или одного из них (ксерокопия трудовой книжки с печатью и подписью руководства, ксерокопия трудового договора).

- Подтверждение регистрации основного заемщика в субъекте РФ, где находится отделение банка. Если прописка временная, то понадобится отдельная справка по форме № 3.

- Анкета-заявка.

При положительном решении банка в выбранную вами кредитную организацию дополнительно потребуются:

- Документы на выбранный объект недвижимости.

- Результаты оценки недвижимости (акт оценщика).

- При необходимости: страховка квартиры и страховка жизни (здоровья) основного заемщика.

- Нотариально-заверенное обязательство родителей о том, что после выплаты ипотеки они обязуются выделить доли детям в приобретенном жилье.

- Основное соглашение о купле-продаже жилья.

При оформлении ипотеки с мат капиталом к заемщику нет особых требований. Они остаются те же, что и при обычном ипотечном кредите. Но заемщик будет иметь довольно высокие шансы на одобрение кредита с привлечением материнского сертификата при наличии следующих условий:

- Он является зарплатным клиентом банка, где планируется взять ипотеку. В таком случае: рассмотрение заявки будет происходить быстрее, подтверждение доходов не требуется, процент по ипотеке снизится.

- Помимо материнского капитала у семьи есть дополнительные накопления. Банк видит, что семья способна накопить денежные средства, значит, и ипотеку будет выплачивать вовремя.

- Хотя бы один из членов семьи имеет высокую и самое главное стабильную заработную плату, а также на протяжении многих лет работает в уверенно-развивающейся компании. Кстати, отношения компании и банка-кредитора также могут повлиять на решение по ипотечному кредиту. В последнее время участились случаи отказов по ипотеке, когда организация, где устроен заемщик, имеет крупные долги перед банком.

- «Белая» кредитная история. Если у членов семьи нет просрочек и долгов по предыдущим кредитам, то это будет большим плюсом. Учтите, что отсутствие кредитной истории не очень хорошо сказывается на решении банка. Плохая кредитная история является одной из главных причин отказов в выдаче ипотечного займа, как взять ипотеку с плохой кредитной историей и можно ли это сделать читайте в отдельной статье на нашем сайте по этой ссылке.

Для увеличения суммы ипотечного займа семья может привлечь до 3-х созаемщиков. Требования к ним будут точно такие же, как и к основному заемщику. Но в данной ситуации стоит учесть, что в случае просрочки или неоплаты долга банк имеет право требовать сумму задолженности со всех одинаково. Об этом стоит предупредить тех, кто хочет вам помочь и стать созаемщиком по ипотеке.

Использование средств не дожидаясь 3х лет

По общим правилам, закрепленным в законодательстве РФ, выделяемые государством денежные средства, могут быть потрачены строго после достижения трехлетия младшим ребенком. Исключение составляет ипотека под мат капитал. Семья может воспользоваться сертификатом сразу после появления на свет второго или последующих детей для следующих целей:

- Внести в виде первого взноса по жилищному кредиту.

- Уменьшить сумму задолженности и часть процентов по текущей ипотеке.

Для того чтобы воспользоваться данным правом, одному из родителей необходимо посетить Пенсионный фонд по адресу проживания и написать заявление-распоряжение выделенными денежными средствами.

Лучшие предложения банков

Ведущие банки РФ, стремясь угодить клиентам, на постоянной основе улучшают условия предоставления жилищных кредитов с использованием средств материнского сертификата. Давайте рассмотрим лучшие из предложений, актуальных на данный момент:

| Райффайзенбанк | • Ставка по ипотеке от 10.4% (при условии покупки комплексного страхового полиса).• Первый взнос от 0% (при внесении сертификата в качестве такового).• Период: до 30 лет.• Сумма кредита: до 26 млн. рублей.• В качестве соземщиков могут быть привлечены только родители заемщиков.• Можно купить строящееся или готовое жилье. |

| Сбербанк | • Есть возможность внести сертификат в виде первого взноса.• Отсутствие комиссий.• Льготные условия для молодых семей.• Деньги по материнскому сертификату должны поступить в банке не позднее 6 месяцев с момента оформления ипотеки. |

| ВТБ24 | • Ставка по ипотеке от 9.7% (при соблюдении ряда условий).• Использование маткапитала на первоначальный взнос, погашение процентов и части долга, погашение остатка долга по ипотеке без комиссий за досрочное погашение.• Период: до 30 лет.• Сумма кредита: до 60 млн. рублей.• Использовать средства теперь может не только владелец сертификата, но и его супруг (понадобится письменное разрешение). |

| РоссельхозБанк | • Один из заемщиков должен обязательно быть владельцем материнского сертификата.• Возможность направить денежные средства на первый взнос при условии, что общая сумма сертификата составляет не меньше 10% от цены квартиры при покупке вторичной недвижимости и не менее 20% при покупке новостройки.• Деньги из Пенсионного фонда должны поступить в банк в течение 3-х месяцев с момента выдачи кредита. |

Государственная помощь в виде выдачи денежных средств на покупку жилья – хорошее подспорье для семей, у которых 2 и более ребенка. Особым преимуществом такой помощи можно считать возможность внесения сертификата на материнский капитал в виде первоначального взноса, так как в современных условиях не каждая семья может позволить себе накопить собственные средства даже на первый платеж.

Источник: https://IpotekuNado.ru/programmy/materinskiy-kapital/ipoteka-pod-materinskiy-kapital

Как приобрести квартиру с использованием материнского капитала

Президент России Владимир Путин предложил продлить программу «материнский капитал» до 31 декабря 2021 года. Проект закона дает возможность использовать средства для оплаты услуг дошкольного образования, в частности, на оплату ухода и присмотра за ребенком уже с момента его рождения. Также средства материнского капитала можно будет получать в виде ежемесячных выплат тем семьям, которые особо нуждаются.

Материнский (семейный) капитал – это форма государственной поддержки семей, оказываемая родителям при рождении или усыновлении второго, третьего и последующих детей

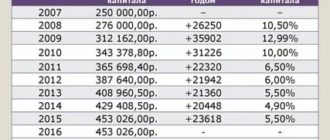

Программа материнского капитала начала действовать в 2007 году, сумма сертификата составляла 250 тысяч рублей.

Кто имеет право на материнский капитал?

- Женщина, гражданка РФ, родившая или усыновившая второго и последующих детей после 1 января 2007 года.

- Мужчина, гражданин РФ, который является единственным родителем или усыновителем двух и более детей после 1 января 2007 года.

- Ребенок до 18 лет, рожденный в 2007 году или позднее, в случае смерти родителей или усыновителей или лишения их родительских прав.

На что можно потратить материнский капитал?

В законе № 256-ФЗ от 29 декабря 2006 года предусмотрены четыре возможности использовать господдержку:

- Улучшение жилищных условий

- Накопительная пенсия матери

- Обучение ребёнка в образовательном или воспитательном учреждении

- Адаптация и социальная интеграция детей-инвалидов

Где и как можно получить сертификат на материнский капитал?

Чтобы получить сертификат на материнский капитал, нужно обратиться в отделение Пенсионного фонда по месту жительства или в МФЦ. При себе нужно иметь комплект документов:

- Заявление на получение маткапитала (образец заявления можно найти на сайте Пенсионного фонда).

- Паспорт или другой документ, удостоверяющий личность.

- Свидетельства о рождении всех детей (для усыновленных — свидетельства об усыновлении).

Тот же комплект документов можно использовать и при получении сертификата через сайт Госуслуг.

Рассчитывайте, что решение о предоставлении государственной поддержки (а значит, и сертификата) придётся ждать минимум 30 дней.

Как использовать материнский капитал для улучшения жилищных условий?

Улучшение жилищных условий – самое популярное на сегодня направление реализации материнского капитала.

Всего за время действия программы маткапитала сертификаты на него получили 8,5 миллионов семей. Две трети из них, пять миллионов, потратили его на улучшение жилищных условий. В том числе 3,2 миллиона семей частично или полностью погасили с его помощью ипотечные кредиты.

Вы можете потратить средства в двух случаях:

- Если хотите купить новое жилье посредством любой законной сделки (в ипотеку, единовременной покупкой, посредством участия в кооперативе и т.д.).

- Если планируете построить или реконструировать частный дом.

Жилье, приобретенное (построенное, реконструированное) с использованием средств материнского капитала, оформляется в общую собственность родителей и детей

В данном случае материнский капитал может быть использован до достижения ребёнком трёхлетнего возраста.

Кроме того, жильё, на которое планируется потратить материнский капитал, обязательно должно находиться на территории России.

Погашение долга по ипотеке средствами материнского капитала

Для погашения действующего кредита на приобретение (строительство) жилья необходимо взять в банке справку о сумме долга по кредиту, предоставить её в Пенсионный фонд вместе с заявлением о распоряжении материнским капиталом. В течение месяца ваше заявление будет рассмотрено, и если нарушений не будет найдено, Пенсионный фонд переведёт сумму материнского капитала в банк для погашения вашего кредита.

Материнским капиталом нельзя погасить штрафы и неустойки по жилищному кредиту – только основной долг и проценты.

Материнский капитал в качестве первоначального взноса по ипотеке

В случае использования материнского капитала в качестве первоначального взноса нужно также получить согласие Пенсионного фонда, которое предоставить в банк. Первоначальный взнос должен составлять не менее 15% от стоимости выбранной недвижимости. Если суммы материнского капитала будет недостаточно для покупки, придётся добавлять к нему собственные средства.

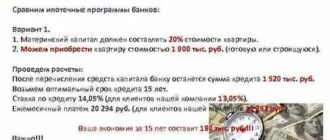

Имея материнский капитал в качестве первоначального взноса, можно рассчитывать на квартиру стоимостью 3 млн руб. При сроке кредита 12 лет и ставке 9,4% ежемесячный платеж составит 29,5 тыс. руб.

Какие документы потребуются?

Список документов использования маткапитала для покупки или строительства жилья:

- Письменное заявление матери (или другого держателя сертификата) о распоряжении деньгами (или их частью).

- Сертификат на материнский капитал.

- Паспорт или другой документ, удостоверяющий личность и место жительства матери.

- Страховое свидетельство обязательного пенсионного страхования матери.

- Свидетельство о браке (в случае, если мать или другой держатель сертификата состоит в браке).

- Документ на приобретение или строительство жилья (ипотечный договор, договор на покупку жилья, акт освидетельствования строительных работ и т.д.).

На каком этаже лучше покупать квартиру

Источник: https://blog.DomClick.ru/post/kak-priobresti-kvartiru-s-ispolzovaniem-materinskogo-kapitala

Можно ли использовать материнский капитал как первоначальный взнос ипотеки?

Невозможность внести первый взнос по ипотеке — главное препятствие, которое мешает молодым людям в нашей стране приобрести жилье. Однако сейчас при рождении или усыновлении второго ребенка родителям можно оформить жилищный кредит, внеся в качестве первоначального взноса материнский капитал. Пожалуй, это самое популярное использование государственной субсидии.

Использование материнского капитала в качестве первого взноса по ипотеке

Средства материнского капитала возможно использовать для улучшения жилищных условий семьи. Они могут быть направлены на погашение уже действующего ипотечного кредита или внесены в качестве первоначального взноса, без привлечения собственных денежных средств.

Отсутствие возможности внести первый взнос для покупки жилья по ипотеке – главная проблема, с которой сталкиваются молодые семьи при обращении в банк. Сейчас многие решают ее с помощью материнского капитала.

Государство внесет денежные средства материнского капитала как первый взнос, остальную же часть предстоит платить самим заемщикам. Деньги из госбюджета будут направлены только на погашение основного долга и процентов по ипотеке, штрафы и пени гасить этими средствами нельзя.

Основным условием погашения кредита маткапиталом является приобретение благоустроенного жилого помещения. Это может быть как вторичное, так и строящееся жилье на территории России. Также можно приобрести и отдельно стоящий жилой дом с участком — главное, чтоб цена земли не превышала стоимости строения.

Приобретаемая недвижимость находится в залоге у банка-кредитора до погашения ипотечного кредита, что подтверждается оформлением закладной на нее. Это означает, что продать, подарить или совершить другую сделку без согласия залогодержателя у вас не получится.

Вам необходимо будет составить нотариальное заявление с обязательством выделить долю после погашения ипотечного кредита, в противном случае средства банку не перечислят.

Какие банки работают с материнским капиталом?

Не все банки готовы работать с материнским капиталом, в основном на это решаются крупные авторитетные кредитные организации. Прежде чем подавать заявку на кредит, обязательно проконсультируйтесь в банке о возможности использовать маткапитал как первоначальный взнос и получите сам сертификат на руки в ПФР.

Подберите предложения от нескольких банков, готовых принять маткапитал, и проанализируйте их предложения на предмет выгодности для вас как для заемщика. Обратите внимание на следующие моменты:

- процентная ставка — даже небольшое ее снижение в пересчете на года дает значительную выгоду;

- ежемесячный платеж до и после перечисления маткапитала;

- срок кредитования: чем он больше, тем больше будет переплата по кредиту;

- условия досрочного погашения, есть ли пересчет процентов;

- штрафы и пени при просрочке платежа;

- необходимость страхования предмета залога и жизни заемщиков — зависит ли от этого процентная ставка.

Будьте готовы к тому, что супруг обязательно будет созаемщиком по данному кредиту. Дело в том, что не только имущество, но и долги делятся между супругами поровну. Исключение составляет заключенный между супругами брачный контракт с прописанными в нем пунктами относительно владения имуществом и разделением долговых обязательств. Эта бумага понадобится при получении ипотеки, если она была ранее подписана у нотариуса.

Банк будет рассматривать платежеспособность, благонадежность не только основного заемщика, но и его супруга. Он проверит:

- наличие просрочек и судебных взысканий по причине невыплаты кредитов;

- кредитную нагрузку на данный момент, поэтому перед подачей заявки на ипотеку максимально закройте все действующие кредиты;

- отсутствие фактов привлечения к судебной и административной ответственности;

- характеристику с места работы — как правило, совершается звонок работодателю;

- достаточность доходов не только для содержания семьи, но и для выплаты ежемесячного платежа.

Все эти факторы будут играть определяющую роль в принятии решения по вашей заявке. Некоторые банки более лояльны, но это неизбежно отразится на процентной ставке в сторону ее увеличения.

Сбербанк

Сбербанк – самая популярная кредитная организация, в которой можно взять ипотеку под материнский капитал. Однако нужно понимать, что требования, которые предъявляются к заемщику, достаточно строгие. Плохая кредитная история, наличие судимостей и пр. станут препятствием для получения положительного ответа банка.

Можно выделить основные условия получения кредита в Сбербанке с привлечением средств материнского капитала:

- кредит выдается только в рублях;

- максимальный срок кредита 360 месяцев;

- минимальный первоначальный взнос от 20%;

- средняя ставка 7,4-11,5% годовых;

- льготные условия получения ипотеки для молодых семей и зарплатных клиентов банка.

ВТБ 24 (ПАО)

Тоже популярный банк среди владельцев сертификатов на маткапитал. В него часто обращаются молодые семьи, чтобы использовать материнский капитал как первоначальный взнос.

Условия, предлагаемые ВТБ 24, при оформлении ипотеки:

- максимальный срок кредита 50 лет;

- минимальный первоначальный взнос от 10%;

- средняя ставка 10,4-14,95% годовых;

- использование маткапитала допускается после достижения 3-летнего возраста ребенком.

Другие банки

Кроме ВТБ 24 и Сбербанка принимают сертификаты на материнский капитал и в других банках. К ним относятся:

- банк ДельтаКредит, он выдает ипотеку от 8,75%, при этом первый взнос может быть только 5% от стоимости жилья, срок кредитования – до 25 лет;

- Банк Москвы: средняя процентная ставка 12,45-13,95% годовых, максимальный срок кредита 50 лет;

- Райффайзен Банк: ставка от 10,9% годовых, срок ипотеки до 25 лет.

Какие документы необходимы?

Для подачи заявки поинтересуйтесь у сотрудников банка, какие именно документы нужно предоставить. Возьмите все бумаги в оригинале. Обычно пакет бумаг стандартен:

- паспорта обоих супругов;

- свидетельство о браке;

- свидетельства о рождении детей;

- сертификат на маткапитал;

- справка из Пенсионного фонда об остатке средств материнского капитала;

- документы о ваших доходах (справка с места работы 2-НДФЛ или по форме банка, налоговая декларация для ИП, справка о пенсии из ПФР);

- документы о трудовой занятости (заверенная копия трудовой книжки, документы ИП, агентский договор и пр.).

Образец справки о доходах по форме Сбербанка:

Образец справки о размере пенсии:

| Приложение N 6 к Приказу Министерства труда и социальной защиты Российской Федерации от 3 июля 2012 г. N 11н Форма ___________________________________________________________________________ (наименование территориального органа Пенсионного фонда Российской Федерации) __________________________________ N _____________ (число, месяц, год выдачи справки) |

Справка территориального органа Пенсионного фонда

Российской Федерации о страховом стаже застрахованного

лица и размере получаемой им пенсии

___________________________________________________________________________

(фамилия, имя, отчество застрахованного лица)

Страховой номер индивидуального лицевого счета _________________________________________

на дату обращения в территориальный орган Пенсионного фонда Российской Федерации ____________

является получателем (сделать отметки в соответствующих квадратах):

- трудовой пенсии по инвалидности,

- трудовой пенсии по случаю потери кормильца,

- пенсии по государственному пенсионному обеспечению,

- трудовой пенсии по старости,

- страховой части трудовой пенсии по старости, установленной в соответствии с пунктом 6 статьи 3 Федерального закона от 15 декабря 2001 г. N 166-ФЗ «О государственном пенсионном

обеспечении в Российской Федерации»;

страховой стаж _________ лет ___________ мес. __________ дней /отсутствует;

(нужное заполнить/подчеркнуть)

размер страховой части трудовой пенсии по старости составляет __________руб. _____ коп.

Справка выдана на основании сведений, имеющихся в распоряжении территориального органа Пенсионного фонда Российской Федерации, в соответствии с подпунктом «д» пункта 10 Правил единовременной выплаты средств пенсионных накоплений застрахованным лицам, утвержденных

постановлением Правительства Российской Федерации от 21 декабря 2009 г. N 1047.

Руководитель территориального органа Пенсионного фонда

Российской Федерации _____________ _________________________

М.П.

После принятия положительного решения банком относительно заемщиков нужно собрать бумаги на приобретаемую недвижимость, так как банк обязательно будет оценивать рискованность сделки. Подозрительные сделки банк просто не пропустит, так как в случае невыплаты кредита квартира или дом должны быть реализованы в счет погашения долга.

Необходимо будет предоставить копии следующих документов:

- паспорта собственников;

- свидетельства о праве собственности;

- технические документы (кадастровый, технический паспорт);

- документ основания возникновения права собственности (договор приватизации, купли-продажи, дарения и пр.);

- оценочный отчет для понимания реальной рыночной стоимости жилья.

Порядок оформления

Прежде всего узнайте, какие требования предъявляют банк-кредитор и Пенсионный фонд к приобретаемому жилью, каковы условия ипотеки. Реально оцените ваши финансовые возможности и предложения рынка недвижимости.

После этого можно оформлять кредит. Порядок его получения таков:

- подайте заявку на ипотеку в выбранный вами банк и ожидайте ответа, обычно это занимает 2-4 дня;

- после положительного решения можно начинать подыскивать вариант жилья исходя из суммы кредита, одобренной по заявке;

- соберите пакет документов на выбранную недвижимость и предоставьте его на рассмотрение кредитору и ПФР;

- если у банка нет возражений относительно приобретаемого жилья, можно подписывать кредитный договор и отправляться регистрировать сделку в Регпалату;

- кредитные средства в счет оплаты жилья будут перечислены продавцу после получения документов о праве собственности на нового владельца;

- подайте заявление в Пенсионный фонд с просьбой перечислить средства материнского капитала в счет погашения полученного кредита.

Заявление на перечисление средств маткапитала:

Первые полтора-два месяца в период рассмотрения в ПФР вашего заявления о перечисления средств в погашение ипотеки вам предстоит платить ежемесячный платеж в большем размере, за пользование всей суммой кредита. После подойдите в банк и узнайте, были ли переведены средства и сколько вам теперь нужно платить по ипотеке.

Можно ли использовать материнский капитал для ипотеки до достижения 3 лет ребенку?

Источник: https://SemPravorf.ru/materinskij-kapital/ipoteka-materinskij-kak-pervonachalnyj-vznos.html