Как использовать материнский капитал на покупку квартиры

Условия приобретения жилья

Пошаговая инструкция покупки квартиры за материнский капитал

Необходимые документы

Тонкости законодательства

Сроки выплат

Сделка купли-продажи и ее особенности

Особенности оформления документов

Использование сертификата до 3-х лет

Купить квартиру у родственников

Первичный или вторичный рынок

Выводы

У владельцев сертификата имеется немало вариантов использования средств: приобретение готового жилья либо строительство, использование в качестве первоначального взноса или на погашение основного долга по ипотеке, направление на социальную адаптацию детей-инвалидов. Как показывает практика, чаще всего деньги направляются на улучшение жилищных условий. Поэтому рассмотрим подробно, как использовать материнский капитал на покупку квартиры.

Условия приобретения жилья

Если вы решили приобрести квартиру за материнский капитал, необходимо следовать пошаговой инструкции. Во-первых, многое зависит от способа приобретения: только за сертификат или с привлечением ипотеки. Во-вторых, приобретаемая квартира не может находиться вне территории Российской Федерации.

Одно из главных условий приобретения жилья – выделение долей всем детям. Кроме того, если вы решили обойтись без ипотеки, придётся дождаться наступления трёхлетнего возраста у ребёнка, давшего право на обладание материнским капиталом.

Жильё, которое собирается купить обладатель маткапа, не должно находиться в аварийном состоянии либо в ветхом доме.

Запрещается покупать недвижимость за материнский капитал у супругов.

Пошаговая инструкция покупки квартиры за материнский капитал

Сумма материнского капитала в 2018 году составляет 453 026 рублей, что едва ли хватит на приобретение даже однокомнатной квартиры без привлечения дополнительных средств. Однако наличие такой суммы способно стать тем самым рычагом, который поможет сделать первый шаг к покупке собственного жилья и отказу от съёмных «углов».

Порядок действий при покупке квартиры только за деньги сертификата и с привлечением ипотечных средств существенно различается.

Пошаговая инструкция при покупке квартиры за маткап + ипотеку:

Всё перечисленное можно выполнить, не дожидаясь достижения ребёнком, давшим право на владение сертификатом, трёхлетнего возраста.

- в первую очередь необходимо обращение непосредственно в сам банк либо к ипотечным брокерам застройщика. На этом этапе можно узнать доступные вам программы по типу «ипотека+материнский капитал», первоначальный взнос, сумму займа, сроки кредитования;

- подготовить стандартный пакет документов;

- найти квартиру, соответствующую всем требованиям. К примеру, не аварийную, не расположенную в доме под снос;

- оформить ипотеку;

- по завершении приобретения и регистрации предоставить документы в Пенсионный Фонд.

Пошаговая инструкция при покупке квартиры только за маткап:

- составить и зарегистрировать договор, при условии, что ребёнком, давшим право на обладание материнским капиталом, достигнут трёхлетний возраст;

- оформить кредит в выбранном банке;

- направить в Пенсионный Фонд заявление о принятом решении использовать материнский капитал на улучшение жилищных условий;

- дождаться окончательного вердикта.

Необходимые документы

Прежде чем обращаться в Пенсионный Фонд с заявлением на разрешение использовать средства материнского капитала для приобретения квартиры, необходимо собрать установленный пакет документов:

-

непосредственно сам сертификат, подтверждающий ваше право на обладание субсидией;

-

свидетельства о рождении всех детей, рождении/усыновлении второго и последующих;

-

свидетельство о государственной регистрации/расторжении брака;

-

оригинал кредитного договора, если ипотека уже оформлена;

-

выписка из банка о состоянии текущих счетов: просрочках, задолженностях, сумме ипотеки;

-

договор купли-продажи.

Тонкости законодательства

Согласно законодательству, квартира, приобретённая за счёт средств сертификата, должна быть оформлена в долевое владение родителей и всех детей, на основании ст. 10 № 256-ФЗ от 29.12.2006 г..

Величина выделяемых долей не установлена на законодательном уровне, поэтому обычно она выделяется из минимальной учётной нормы квартиры или дома, установленной на региональном уровне.

Наиболее частный способ выделения долей – посредством заключения договора дарения долей в праве собственности на жильё в пользу детей.

Переход права собственности в обязательном порядке регистрируется в Росреестре.

Сроки выплат

Согласно постановлению №253 от 2017г., подписанному премьер-министром Дмитрием Медведевым, срок перечисления субсидии составляет до 1,5 месяцев.

- Только на рассмотрение обращения, на основании пункта 1 статьи 8 закона от 29.12.2006 № 256-ФЗ, отводится до 30 календарных дней. В течение этого времени Пенсионный Фонт вынесет вердикт: удовлетворить или отклонить заявление на выплату.

- Если решение ПФР будет положительным, то в срок до десяти рабочих дней деньги поступят на реквизиты, указанные в обращении.

Сделка купли-продажи и ее особенности

В сделке купли-продажи за счёт средств семейного капитала нет сложностей, однако необходимо учитывать некоторые особенности. К примеру, сделку купли-продажи не во всех случаях можно оформить без нотариуса.

- Без обращения к нотариусу возможно: приобретение квартиры либо иного жилья у продавца, выступающего единственным собственником имущества; покупка жилья у супругов, владеющих им на праве совместной собственности. В таких ситуациях направляется непосредственно в Росреестр с целью переоформления права собственности на покупателей.

- Совсем иначе обстоят дела с приобретением жилья у лиц, признанных недееспособными, либо владеющих имуществом на праве общей долевой собственности. Если это ваш вариант, то сделку без нотариуса совершить НЕВОЗМОЖНО!

Особенности оформления документов

Оформление документов на приобретение квартиры за маткап имеет ряд особенностей.

- Пенсионный фонд не перечислит деньги продавцу жилья до тех пор, пока не будет заключён договор и семья не станет полноправным владельцем квартиры.

- До полной оплаты всей суммы на квартиру накладывается обременение, что означает её нахождение в залоге у продавца.

- В договоре в обязательном порядке должны быть прописаны реквизиты банка и продавца.

- В договоре в качестве покупателей квартиры или иного жилья необходимо указать всех членов семьи, не исключая несовершеннолетних детей.

- При условии, что владельцев у приобретаемой квартиры несколько, в договоре должны быть указаны реквизиты всех, претендующих на получение денег за квартиру.

После завершения всех описанных манипуляций, согласно статье 556 ГК РФ, подписывается передаточный акт, где отображаются все дефекты жилья. Только после подписания данного акта покупателям и приложения к договору, сделка считается совершённой.

Использование сертификата до 3-х лет

Согласно пункту 6 статьи 7 Федерального закона от 29.12.2006 № 256-ФЗ, использовать средства семейного капитала можно только по истечении 3-х лет с момента возникновения права на него.

Иные варианты распоряжения деньгами возможны лишь в том случае, если материнский капитал используется в качестве первоначального взноса либо для погашения основной суммы долга по ипотеке.

Если ребёнок, давший право на получение сертификата, уже достиг трёхлетнего возраста, воспользоваться материнским капиталом на приобретение квартиры либо для других целей можно в любое время. В подобном случае оформление сделки по приобретению жилья проходить в упрощенном виде с минимальным пакетом документов, а именно:

- с паспортом родителя (матери/отца);

- с самим сертификатом на материнский (семейный) капитал;

- со свидетельствами о рождении детей;

- со СНИЛС;

- с копией договора купли-продажи;

- с копией документа о государственной регистрации права собственности.

Купить квартиру у родственников

Возможно ли это? Да, конечно. Однако действуют некоторые законодательные запреты и ограничения. К примеру, нельзя заключать договор о приобретение жилья за материнский капитал между супругами/опекунами. Запрещается привлекать к совершению коммерческих сделок и несовершеннолетних детей.

Сделки купли-продажи с иными родственниками не запрещаются и проводятся в штатном порядке, однако попадают под пристальное внимание Пенсионного фонда и других инстанций, ответственных за целевое использование государственной субсидии.

Подобное отношение к сделкам между родственниками объясняется тем, что приобретатели квартиры могут заключить соглашение не с целью улучшить жилищные условия, а ради нечестного обналичивания сертификата с последующим направлением на приобретение автомобиля и т.д., что запрещено законом.

Самый важный пункт в вопросе приобретения квартиры у родственников с привлечением финансовых активов государства – её утверждение в форме совместной собственности с выделением равных долей всем членам семьи, не исключая несовершеннолетних детей.

Первичный или вторичный рынок

По закону разрешается вкладывать средства сертификата в квартиру как на первичном, так и на вторичном рынке. Вопрос лишь в целесообразности каждого из вариантов.

Жильё на рынке вторичного жилья выгодно тем, что там уже есть ремонт, возможно, останется какая-то мебель и т.д. Тем не менее, вторичка медленно растёт в цене, с каждым годом стены, крыша, потолки будут только устаревать, коммуникации изнашиваться. Всё это сделает в будущем жильё низко ликвидным.

Квартира в только что построенном доме может обойтись слишком дорого: во многих регионах России средств материнского капитала не всегда хватает даже на уплату первоначального взноса.

В связи с этим, наиболее популярным становится приобретении квартиры по ДДУ (214-ФЗ). Во-первых, приобретение квартиры в строящемся доме позволяет ещё на этапе возведения оценить и выбрать преимущества: инфраструктуры, технологии строительства и дизайн. Во-вторых, подобное жильё в течение пяти лет не нуждается в капитальном ремонте и долгое время остаётся ликвидным.

Процедура приобретения жилья по договору долевого участия выглядит следующим образом:

- выбор и бронь интересующей квартиры. При этом необходимо сообщить продавцу о том, что часть стоимости жилья будет погашена материнским капиталом;

- составление договора долевого участия с указанием рассрочки, так как перечисление денег ПФР может занять до 2-х месяцев;

- регистрация ДДУ в Росреестре;

- при получении положительного ответа о выделении средств, деньги за квартиру переводятся застройщику на указанный в договоре расчётный счёт.

Выводы

-

Приобретение квартиры за материнский капитал можно осуществить двумя способами: 1) только за сертификат, 2) с привлечением финансовых активов банка (ипотеки).

-

При покупке жилья с ипотекой можно не дожидаться достижения трёхлетнего возраста ребёнком, давшим право на получение материнского капитала.

-

Материнский капитал – значимая финансовая подложка для семей без собственного жилья либо тех, кто уже приобрел жильё ранее за счёт ипотечных средств.

-

Сделка купли-продажи с привлечением семейного капитала имеет ряд особенностей.

-

Законодательные тонкости и запреты присутствуют у сделок по приобретению жилья за маткап у родственников.

-

Первичный рынок, в частности долевое строительство – наиболее плодотворное поле для использование государственных денег.

-

Покупка квартиры либо иного жилья за маткап обязывает оформлять долевую собственность.

А вы знаете что?

Суммы материнского капитала (453 026 рублей) вполне хватит на приобретение квартиры-малышки вжилом районе «Гармония» без дополнительных займов и кредитов. Если же хочется большой и просторный дом, то, не дожидаясь 3-летия ребёнка, можно взять ипотеку на особняк, дуплекс и таунхаус (в том числе с отделкой и мебелью). Все объекты недвижимости в жилом районе «Гармония» аккредитованы ведущими банками и доступны для приобретения по программе маткап+ипотека.

Источник: https://TretyRim.ru/o-kompanii/poleznoe/kak-ispolzovat-materinskiy-kapital-na-pokupku-kvartiry/

Покупка квартиры с материнским капиталом: пошаговая инструкция 2020

Если вы решили приобрести квартиру за материнский капитал, необходимо следовать пошаговой инструкции. Во-первых, многое зависит от способа приобретения: только за сертификат или с привлечением ипотеки. Во-вторых, приобретаемая квартира не может находиться вне территории Российской Федерации.

Одно из главных условий приобретения жилья – выделение долей всем детям. Кроме того, если вы решили обойтись без ипотеки, придётся дождаться наступления трёхлетнего возраста у ребёнка, давшего право на обладание материнским капиталом.

Жильё, которое собирается купить обладатель маткапа, не должно находиться в аварийном состоянии либо в ветхом доме.

Запрещается покупать недвижимость за материнский капитал у супругов.

Особенности погашения ипотечного займа с помощью маткапитала

Любой кредит состоит из 2 частей – основного долга и процентов. Семья, взявшая ипотеку, обязана погашать обе части задолженности.

Чем быстрее произойдет погашение основного долга, тем меньшую сумму человеку придется потратить для осуществления расчета по долговым обязательствам. Величина начисляемых процентов при этом уменьшится.

Направляя деньги, предоставленные государством в качестве поддержки молодой семьи, на погашение ипотеки, человек осуществляет быстрое закрытие долга и экономит деньги. По этой причине важно заранее выяснить, через какое время перечисляют материнский капитал при покупке квартиры.

Рекомендуем видео: Что будет с материнским капиталом в 2019 году?

Чтобы минимизировать хлопоты, связанные с погашением ипотечного займа, эксперты рекомендуют выполнить следующие шаги:

- Посетить кредитное учреждение и написать заявление с просьбой о предоставлении возможности погашения ипотеки средствами материнского капитала. При этом в обязательном порядке нужно указать назначение платежа – «Списание основного долга». Важно учесть этот момент. Кредитное учреждение может направить средства для закрытия начисляемых процентов наперед, не уменьшив при этом основной долг. Это выгодно банку, но не выгодно клиенту.

- Самостоятельно убедиться в поступлении сумму и использовании ее для закрытия основного долга, а не процентов. Банк не обязан уведомлять клиента о том, что деньги пришли. По этой причине, получив извещение от Пенсионного фонда, необходимо посетить кредитное учреждение и убедиться, что капитал был направлен на погашение основного долга, а не расходуется для закрытия процентов.

- Удостовериться, что банк выполнил пересчет по процентам. Организация может не выполнить действие, и человек должен будет возвращать кредит в первоначальном размере. Закрытие основного долга без пересчета процентов не выгодно.

Семья имеет право разделить сумму маткапитала. Часть денег можно направить для закрытия основного долга, а оставшиеся средства использовать для погашения начисляемых процентов.

Суть программы

Материнский капитал — это сертификат, являющийся одной из форм финансовой поддержки молодых семей. Поддержка осуществляется из средств государственного бюджета. Согласно правилам использования субсидии, претендовать на сертификат могут только те семьи, в которых после 2007 года появился второй или последующий ребенок.

Чтобы воспользоваться МСК, владельцу сертификата надлежит явиться в местное отделение Пенсионного Фонда (ПФР) с требуемым пакетом документов. Средства предоставляют лишь на определенные цели, список которых ограничен пятью пунктами:

- Улучшение условий проживания семьи.

- Обучение и развитие ребенка.

- Увеличение накопительной части маминой пенсии.

- Интеграция в общество ребенка-инвалида.

- Ежемесячные выплаты на 2-го ребенка.

Важно! Использование капитала с иной целью считается нарушением закона. Против нарушителей применяются строгие санкции, о которых можно узнать из ФЗ-256.

Как обналичить мат капитал на покупку жилья

«Обналичивание материнского капитала» на законное приобретение жилого помещения (в указанном выше контексте) включает в себя следующие общие действия:

- Владельцу сертификата необходимо обратиться в ПФР (лично или через представителя по доверенности) с заявлением на распоряжение, в котором указывается необходимая сумма и цели, на которые необходимо направить средства.

Это возможно сделать после того как объект жилищных правоотношений, подходящий под требование закона, выбран, сделка оформлена в Росреестре, а Свидетельство о регистрации права собственности получено.

- Если жилье еще не оформлено на всех членов семьи, к заявлению прилагается соответствующее заверенное нотариально письменное обязательство оформить покупаемое жилье в общую долевую собственность родителей и детей (это необходимо, если на момент покупки жилое помещение будет оформляться в собственность одного или нескольких супругов с последующей регистрацией на них права собственности).

- Не стоит забывать о том, что для снятия с жилья обременения продавец после перечисления ПФР денежных средств на его счет должен написать соответствующее заявление в Росреестр. Если этот процесс своевременно не проконтролировать, у нового собственника могут возникнуть проблемы при последующей продаже, которые придется разрешать в судебном порядке.

Материнский капитал на покупку квартиры или её доли — главные правила использования сертификата

Материнский капитал — существенная помощь от государства. Почти каждый год закон о семейном капитале редактируется, принимаются поправки, сама сумма подлежит индексированию. Но до сих пор не все ясно понимают: как и на что использовать сертификат, что можно и нельзя. Доходит до того, что имея сертификат, люди продолжают жить в маленьких квартирках просто от незнания законов.

Материнский капитал — мощная сила, открывающая много дверей. Прочитав материал, вы поймете в какие двери надо стучать.

Материнский капитал на покупку квартиры

Этот вид помощи стал тем необходимым рычагом, который позволяет улучшить качество своей жизни.

На улучшение условий проживания очереди стоят без движения годами. Ипотечное кредитование при всей своей активности не может выдавать запрашиваемые суммы заёмщикам уже потому, что в большинстве городов фактические зарплаты просто этого не позволяют. Как только было разрешено использование материнского капитала на приобретение жилья, процесс пошел активнее.

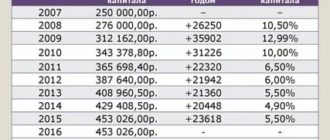

На сегодняшний момент размер семейного капитала достиг 453 тысяч рублей. Данная сумма относится к единовременным выплатам. Право на пользование сертификатом мать и отец получают при условии рождения второго ребёнка.

Нужно понимать, что сертификат выдаётся один раз, и он не учитывает сколько всего детей в семье. Все сертификаты действуют до 2016 года. Однако рассматривается возможность дальнейшей пролонгации.

Последние изменения в условиях программы произошли в середине января 2015 года. Премьер-министр счёл возможным утвердить антикризисный план: семья имеет право на разовое получение 20 000 рублей (нецелевая выплата).

Сейчас размер материнского капитала — 453 тысячи рублей.

Ограничения на использование маткапитала

Изначально подразумевалось, что средства должны будут обеспечить только будущее ребёнка. Однако нормальные жилищные условия — это неотъемлемая часть обеспечения ребёнка. Именно поэтому закон претерпел поправки и теперь правила использования капитала позволяют выполнять следующие манипуляции:

- Приобретение собственного жилья (квартира, частное домовладение);

- Вложение в строительство новых жилищных комплексов;

- Приобретение недвижимости у любого лица посредством безналичного расчёта;

- Самостоятельное строительство;

- Улучшение жилищных условий.

Нужно уточнить, что семейный капитал принадлежит всей семье, не только второму ребёнку. Поэтому маткапитал может быть использован на благо всей семьи, но с обязательным участием ребёнка.

Закон налагает некоторые ограничения, которые необходимо знать:

- Невозможно обналичить сертификат;

- Недвижимость располагается только в России;

- Запрещено приобретение долей, «углов». В случаях с комнатами — рассмотрение индивидуальное;

- Средства не могут использоваться для того, чтобы погасить комиссии или штрафы кредиторов.

Условия покупки жилья с использованием материнского капитала

Основное условие использования семейных средств, предоставленных государством — перечисление безналичных средств непосредственно на счёт либо вашего продавца, либо банка-кредитора. Здесь есть два момента, которые нужно учесть.

Если квартира или дом приобретается только на свои сбережения, то получить право воспользоваться сертификатом можно лишь после исполнения второму малышу 2,5 лет.

Но если недвижимость приобретается при поддержке банка, то закон не ставит временных рамок и использовать сертификат возможно в любой момент.

Первый шаг сводится к необходимости заранее уведомить ваш Пенсионный фонд. Получить сразу сертификат и провести сделку не получится, требуется время для активации.

Если вы хотите провести сделку во второй половине года, то заявление на рассмотрение необходимо принести до 1 мая текущего. А если сделка планируется на первое полугодие, то необходимо заняться вопросом до 1 октября.

При наличии кредитного договора ситуация меняется. Рассмотрение занимает несколько дней, после этого Пенсионный фонд должен перевести средства на нужный счёт, а в это время вы сможете заняться процессом покупки квартиры в ипотеку. Максимальный срок — 2 месяца.

Составляя заявление, обязательно выделите причину, ради которой вы хотите использовать выплату. К заявлению прилагается сводный пакет документов:

- сам сертификат;

- свидетельства о рождении/усыновлении детей;

- справка, подтверждающая состав семьи;

- свидетельство о разводе либо браке;

- справку с ПМЖ.

Если задействована ипотека, то сюда же прилагается договор кредитных отношений с банком и выписка от банка о наличии долга. Обычно этого списка документов достаточно, но по требованию управляющей структуры перечень может дополняться.

Если вы имеете желание получить материнский капитал под собственное строительство, то требуется наличие документов на право собственности самого участка и разрешение на застройку. Разрешение, даже если его получает физическое лицо, отнимет время: от 1,8 до 6 месяцев.

Приобретая квартиру с привлечением данных средств, учитывайте, что в собственниках должен быть ребёнок. Особой практики пока ещё нет по вопросу того, сколько именно метров выделять ребёнку. Однако нужно соблюдать обычные нормы проживания. В любом случае часть недвижимости, где собственник ребёнок, находится под патронажем его родителей.

При покупке квартиры на маткапитал ребёнок должен собственником доли в ней.

Покупка жилья у родственников

С позиции закона сделки с родственниками не относятся к преступным действиям и не нарушают регламентов. Однако некоторые люди ставят превыше кровных уз меркантильность, и поэтому ФЗ все же внёс некоторые ограничения на приобретение жилья у родни:

- запрещено проводить сделки с кровными и близкими родственниками;

- запрещено использовать малолетних в сделках коммерческого характера;

- при покупке недвижимости с привлечением государственных выплат, ребёнок должен входить в число собственников (размер доли определяется индивидуально).

Как один из вариантов модификации — привлечь к процессу более отдалённых родственников, если есть необходимость. То есть, мать не может продать дочери квартиру, но в то же время её двоюродная сестра может реализовать свою недвижимость.

Но по другой трактовке запрещаются сделки только между супругами. Законодатель полагает, что так защитит права семей, имеющих детей.

Материнский капитал для приобретения доли или части

Вообще закон говорит достаточно однозначно о том, что выплата предназначена только для покупки изолированного жилья. Более того, доли и части недвижимости не кредитуют банки, поскольку слишком сложно всё оформить с соблюдением интересов всех участников.

Так, если вы хотите купить комнату, она должна быть только изолированной, с отдельным входом и иметь статус приватизированной. Но в некоторых случаях и это будет невозможно, если затронуты интересы детей.

Так бывает, если вы продаёте недвижимость (например, нежилой домик или крохотный участок) и решили добавить капитал к своим сбережениям для расширения площади. И тут нужно учесть, что придётся проходить такую инстанцию как Совет Опеки и Попечительства. Этот серьёзный орган контролирует сделки, где принимают участие несовершеннолетние.

Более лояльно и даже позитивно Пенсионный Фонд и банки отнесутся, если речь пойдет о покупке одной комнаты с правом последующего выкупа всех в данной квартире.

Важно помнить, что назначение капитала — улучшение условий. Вот на это и нужно опираться, предоставив доказательства такого улучшения.

Нужно ли платить налог при покупке квартиры и вообще, какова система налогообложения сделок купли-продажи недвижимости.

Категория граждан, которая может получить субсидию на покупку квартиры здесь. Процедура получения льготы описана в нашей статье.

Материнский капитал и рынок вторичного жилья

Большинство предпочитает выбирать себе квартиры именно на этом рынке. Действительно, это значительно проще и при оформлении, и по ценовым категориям. Но здесь подводным камнем может стать сам продавец.

Дело в том, что проводя сделку с семейным капиталом, необходима предельная прозрачность. В договоре однозначно указывается реальная сумма, особенно если в деле интересы банка. А у некоторых продавцов собственность во владении менее трёх лет и им не хочется платить внушительный налог. С покупателем, приобретающем жильё на свои средства все просто:

- Договор заключается на сумму до миллиона;

- Остаток передаётся «честным словом» и распиской.

Однако в случае с использованием материнского капитала такой вариант не пройдёт, поэтому сделки часто рассыпаются.

Второй нюанс — это сроки сделки. Не всякий продавец ощутит прилив радости, узнав о сроках проведения купли-продажи. Ведь порой приходится ждать больше двух-трёх месяцев. Именно поэтому важно не просто устно обговорить все моменты, но и подтвердить их письменным соглашением — преддоговором.

Материнский капитал приносит ощутимую пользу простым людям. Это и возможность выучить детей, и шанс обрести свой желанный уголок. Ведь порой людям как раз не хватает этой суммы для того, чтобы перестать скитаться по чужим домам. Ведь только своя недвижимость делает нас крепче, позволяя ощутить уверенность в будущем.

За дополнительной информацией по данному вопросу обращайтесь в рубрику «Покупка» по ссылке.

Источник: https://napravah.com/kvartira/pokupka/materinskij-kapital.html

Жилье, приобретаемое под материнский капитал

По статистике в 2017 году большинство семей, направивших заявление на использование материнского капитала в ПФР, желали именно улучшить свои жилищные условия, а не потратить их на образование ребенка или на увеличение пенсии. Полный список того, что именно может понадобиться для использования маткапитала на жилье, а так же на какие цели и когда его можно потратить, прописан в Постановлении Правительства №862.

Условия эксплуатации МК

Для того, чтобы ПФР в 2018 году разрешил вам воспользоваться средствами из МК, нужно соблюсти несколько важных правил:

- Жилье, на которое вы потратите сертификат на материнский капитал, должно располагаться на территории РФ.

- При оформлении недвижимости должен оформлять именно жилой объект, а него долевая форма.

- Сделки по материнскому капиталу могут проходить в любом виде. Если только они не противоречат рамкам закона.

- При написании заявления в ПФР вам нужно указать, на какую именно цель вы хотите потратить средства, какую сумму из сертификата желаете позаимствовать и какие документы прикладываете в качестве подтверждений своей цели.

Фонд требует, чтобы это условие было официально заверено нотариально. Соблюдаются следующие условия:

- Доля выделяется в течение полугода после того, как финансы поступили на счет продавца, либо когда банком с жилья будет снято обременение.

- Супругам и их детям имущество положено в долях по согласованию.

- нии имущества участвуют и те дети, которые родились уже после оформления сделки, но перед погашением долга средствами из материнского капитала.

Так же следует учесть дополнительные нюансы, которые важны при использовании МК:

- Жилье, приобретаемое на финансы из маткапитала, должно соответствовать техническим и саннормам.

- Недвижимость оформляется на всех людей в семье, и на несовершеннолетних, на того члена семьи, который является владельцем сертификата, и на взрослых (есть исключения).

Как потратить средства из сертификата на улучшение жилья

Государство предлагает несколько вариантов того, как именно можно это сделать. Это может быть реконструкция старой недвижимости или строительство нового жилья. Причем сертификатом гасится как сразу вся стоимость жилища, так и он вносится в качестве первоначального взноса при оформлении ипотеки.

Согласно ФЗ №256 воспользоваться сертификатом для улучшения жилищных условий можно лишь тогда, когда ребенку исполнится 3 года. Однако если семья хочет внести материнский капитал в качестве первоначального взноса, либо если у них уже есть ипотека, то сертификат можно использовать сразу же, не дожидаясь трехлетнего возраста ребенка.

Как потратить средства из МК

Приобретение жилища подразумевает, что после покупки право собственности перейдет от продавца к покупателю. Государством предусмотрено несколько вариантов того, как именно можно приобрести недвижимость за МК. Так какие же варианты разрешены и наиболее действенны?

- До 3 лет средства можно потратить лишь если осуществляются операции с ипотечным кредитованием.

- Если же вы хотите участвовать в долевом строительстве, либо потратить сертификат на обычную сделку, то нужно дождаться 3-летия ребенка.

Использование сертификата до 3 лет

Варианты использования средств до указанного срока:

- внесение первого взноса по ипотечному кредиту;

- уплата процентов и основного долга.

Здесь имеются некоторые нюансы:

- Вы не можете воспользоваться МК, если нужно оплатить штрафные санкции.

- Созаемщиками по ипотеке могут выступать ваши родственники.

Ну и конечно же в кредитном договоре обязательно должна быть прописана цель, ради которой вы оформляете ипотеку. В противном случае ПФР не позволит вам использовать средства из материнского капитала.

Договор купли-продажи

При работе с МК заключается обычны договор, однако в нем обязательно отмечается отсрочка оплаты. Так же в бумагу должны быть внесены следующие пункты:

- Личные деньги, которые составляют только часть оплаты, должны быть переданы продавцу до того, как составляется договор, о чем будет свидетельствовать расписка.

- Средства из МК переводятся позже – как правило, ПФР осуществляет перевод в течение двух месяцев.

- Отдельно оговаривается, что жилье остается за продавцом до того момента, пока покупатель с ним не расплатится окончательно. Либо до полной расплаты имущество остается в залоге.

Если же при покупке имущества не предполагается использование займа, то последовательность будет выглядеть следующим образом:

- Вначале заключается договор и, на усмотрение продавца и владельца сертификата передается или не передается первая часть личных средств. При этом в договоре прописывается, что недвижимость находится в залоге.

- Оформляется свидетельство о праве, где оставляется запись «залог в силу закона».

- Осуществляется полный расчет, вместе с МК от ПФР.

- Далее необходимо поставить свою подпись на передаточном акте. Пока подпись не будет подписана, ни один из сторон сделки не сможет распоряжаться имуществом.

- С актом следует обратиться в Росреестр, где продавец сообщит, что он снимает залог с имущества, а покупатель наконец-то сможет получить его в личное пользование.

Долевое участие в строительстве

Чтобы приобрести жилье по низкой стоимости, семья зачастую решает участвовать в долевом строительстве. Поэтому многих интересует, можно ли использовать для этих целей средства из МК.

Государство действительно разрешает использовать материнский капитал «под строительство», но с некоторыми оговорками:

- Так, дом должен быть готов как минимум на 70%.

- Устав застройщика должен разрешать использовать средства из МК.

К тому моменту, когда будет составляться договор, владелец МК уже должен иметь средства для погашения долга, за исключением тех, что он планирует получить от ПФР. При этом сам процесс будет выглядеть следующим образом:

- Для начала нужно забронировать понравившееся вам жилье (при этом менеджера, занимающегося продажей квартиры, нужно предупредить, что часть выплат будет внесена за счет средств из материнского капитала).

- Далее подготавливается договор, в котором прописывается, что платежи будут внесены с рассрочкой, а средства из МК поступят ориентировочно через 2 месяца.

- В последствии вносится оплата по обязательствам договора.

- После этого вносятся те средства, которые являются вашими.

- Только после того, как вы внесете личные средства, можно обращаться в ПФР с просьбой об использовании сертификата.

- Если ПФР одобряет вашу заявку, то средства перечисляются на счет застройщика.

Случаи отказов ПФР

Бывают ситуации, когда ПФР вправе отказать в предоставлении средств по госпрограмме. О таких моментах нужно знать, чтобы впустую не тешить надеждами ни себя, ни продавца.

Во-первых, приобретаемое имущество должно находиться на территории страны. Если же имущество находится за границей, то оно оплачиваться не будет. Ну и конечно же имущество, приобретаемое за счет МК, не должно выглядеть аварийным и неприемлемым для проживания.

По факту недвижимость приобретается в рассрочку, так как продавцу либо приходится ждать денег от ПФР, либо оформляется кредит, финансы отдаются продавцу, а затем долг гасится из средств МК. Поэтому очень важно, чтобы жилье было пригодным для проживания, так как если оно не будет пригодным, то владельцу сертификата придется обходиться без средств из госпрограммы.

Дабы защитить интересы детей, сотрудники фонда иногда выезжают на место приобретенного недвижимого имущества. Если оно не соответствует вышеописанным требованиям – об использовании сертификата можно забыть.

Покупка квартиры

Если решили купить квартиру на первичном или на вторичном рынке, то материнский капитал подойдет для этого как нельзя лучше.

- Так, МК может быть использован при стандартной сделке. В этом случае оформляется договор купли-продажи, в котором, при необходимости, можно обговорить рассрочку.

- Так же сертификат может быть использован при долевом строительстве. Тогда так же оформляется договор, но только если дом уже успели построить хотя бы на 70%.

- Так же можно купить жилое имущество, которое на данный момент строится в кооперативе.

Покупка дома

Если же вы мечтаете приобрести домик где-нибудь в деревне и сбежать от большого города, то для вас средства из сертификата придутся как нельзя лучше. Важно учитывать, что дом может быть приобретен на средства госпрограммы только после того, как ребенку исполнится 3 года. А вот приобрести такое жилье в ипотечный кредит довольно сложно, так как банковские организации ориентированы прежде всего на квартиры.

При приобретении жилого имущества за счет Госпрограммы важно учитывать следующие нюансы:

- Можно приобрести лишь тот дом, в котором действительно можно прописаться. Для этих целей не подойдет дачная хижина с небольшим огородом.

- Участок, где располагается дом, должен быть приобретен за деньги гражданина. При этом оформляются два отдельных договора – и на постройку, и на землю.

Покупка комнаты

В отличие от квартиры, с комнатой все намного сложнее.

Нельзя купить комнату в общежитии, если та не подлежит отчуждению.

Приобретение жилья у родственников

В законе прописано, что сделки с родственниками, как и с третьими лицами, не воспрещены законодательными актами. Однако здесь есть некоторые важные ограничения:

- Нельзя приобрести жилое имущество у родственников только чтобы обналичить финансы. Такие сделки наказываются законом.

- Приобрести жилое имущество можно у любых родственников, кроме законных супругов.

- Заключить договор можно если родственники после продажи откажутся от своей доли и потеряют на нее свои права.

Права детей

Владелец материнского капитала должен прописать своих детей в новом жилье и выделить каждому из них равные доли. Причем сделать это нужно сразу же, как только покупается имущество, либо в течение полугода после того, как с него снято обременение.

Возможность продажи жилья

Недвижимость, купленную на часть денег из МК, либо полностью оплаченную сертификатом, продать можно, но для этого придется обратиться в ООиП, то есть в соцопеку.

При этом вам придется доказать, что детей при продаже жилья никак не ущемляют в правах, и при покупке нового дома они получат такую же долю, либо даже больше. Но никак не меньшей площади.

Оценка статьи: (2 5,00 из 5)

Источник: https://matkapital.org/materinskiy-kapital/kak-ispolzovat/uluchshenie-zhilishnyh-uslovij/pokupka-zhilja.html

Материнский капитал на покупку жилья: условия и порядок в 2020 году

Время чтения 8 минутСпросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Многие семьи смогли значительно улучшить свои жилищные условия благодаря материнскому капиталу. Когда программу только ввели в действие, полученные деньги разрешалось направлять на погашение кредита, взятого на покупку квартиры или строительство своего дома.

После последних изменений в законе (от 2016 и 2018 годов) средства разрешили использовать и в качестве первого взноса при покупке жилья в ипотеку.

При этом сохранились все предыдущие возможности капитала: его все так же можно расходовать на погашение «квартирных» кредитов, на оплату образования, проживания в общежитии и так далее. Более подробный список можно поискать на сайте ПФР.

Основные изменения 2016 и 2018 годов

Согласно последнему решению депутатов Госдумы, программа будет работать минимум до 2023 года. Она признана эффективным средством поддержки семей. Сумма капитала осталась прежней – 453 тысячи 26 рублей. В 2018 году ее индексировать не будут, однако в следующие годы к вопросу индексации депутаты обещали вернуться, возможно, что сумма капитала еще вырастет.

Можно ли использовать материнский капитал на покупку жилья до того, как ребенку исполнится 3 года?

Воспользоваться деньгами можно после того, как ребенок немного подрастает и ему исполнится три года, однако это не касается тех случаев, когда средства нужны на погашение «квартирных» кредитов. В таком случае сертификат допустимо использовать в любое время. К основным изменениям 2016 года можно отнести то, что теперь средства, не дожидаясь, когда ребенку исполнится три года, можно потратить как первоначальный взнос при покупке жилья по ипотеке.

Кстати, не имеет значения, когда кредит оформили, до рождения второго ребенка или уже после этого. Нет разницы и на кого он оформлен – на мать или на отца.

Единственное важное условие, которое касается как ипотеки, кредита, так и строительства и реконструкции дома – жилье должно быть оформлено как на родителей, так и на детей.

Если же жилье еще не имеет таких документов, то семье необходимо предоставить заверенное у нотариуса обязательство, что в дальнейшем с площадью поступят именно так: ее оформят на всех.

Новые положения закона разрешают также направлять деньги на адаптацию детей с ограниченными возможностями в социуме, что в предыдущих поправках закона предусмотрено не было.

Средства разрешено применять по частям и всей суммой сразу.

Новые условия по материнскому капиталу в 2018 году

С 2018 года материнский капитал разрешено использовать на:

- Улучшение жилищных условий семьи: покупка нового жилья, ремонт;

- Обучение ребенка в образовательном учреждении или детском саду.

- Адаптация и социальная интеграция детей-инвалидов.

- Накопительная пенсия матери.

Варианты приобретения жилья

Как использовать средства материнского капитала на строительство дома?

По закону использовать деньги можно на строительство дома или же реконструкцию уже имеющегося. Ремонт под реконструкцией не подразумевается, в этом случае речь идет об увеличении площади квартиры или дома, чтобы там могли разместиться все члены семьи.

При соблюдении всех требований и наличии документов, подтверждающих проведение строительных работ и их законность, сначала семье выдадут 50 процентов положенной суммы (приблизительно 225 тысяч рублей).

Через полгода можно будет получить оставшуюся часть, опять же только после предоставления документов, подтверждающих, что работы продолжаются или уже завершились.

Можно ли использовать материнский капитал на погашение кредита?

Воспользоваться государственной поддержкой на приобретение уже готового жилья можно тремя способами:

- Оплатить тело кредита. Как показывает практика, именно так и поступают в большинстве случаев. Это может быть достаточно выгодным вложением, ведь впоследствии заемщику придется платить меньшие проценты, начисляемые на остаток долга.

- Можно также снизить сумму ежемесячной оплаты, если использовать средства в качестве погашения только процентов. В большинстве случаев, такой вариант больше выгоден банку, хотя в то же время значительно снимает нагрузку с плательщика.

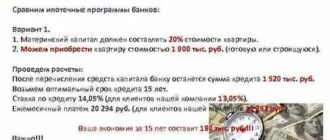

- Использование средств в качестве первого взноса по ипотечному кредиту. Пока это новый способ использования средств, но уже многие владельцы сертификатов именно так ими и воспользовались. Стоит учесть, что далеко не все организации, предоставляющие возможность приобрести квартиру по ипотеке, соглашаются на такой вариант (из согласных – Сбербанк, Россельхозбанк, АК БАРС и еще ряд банков). Чаще банки согласны принять капитал в качестве дополнения к первоначальному взносу. Все это связано с тем, что учреждения сомневаются в платежеспособности клиентов. Постепенно картина меняется. Однако условия, по которым работают финансовые организации, не всегда выгодны молодым семьям, так как обычно они назначают в таком случае большие процентные ставки. В то же время существует ипотека с государственной поддержкой. По субсидированной программе процентные ставки составляют в пределах 12 процентов. Однако необходимо учесть, что когда семья обращается к ипотеке с государственной поддержкой, первоначальный взнос за покупку квартиры банки устанавливают равный не менее 20 процентам от общей суммы. При нынешнем размере материнского капитала денег хватит на покупку жилья, которое стоит не дороже двух миллионов двухсот шестидесяти тысяч рублей. Если для некоторых регионов России за эту сумму можно приобрести приличное жилье, то в столице найти такие цены сегодня просто невозможно.

Порядок покупки жилья на материнский капитал

Чтобы воспользоваться средствами, нужно предоставить банку паспорт, сертификат на получение капитала и заявление о готовности досрочно погасить часть долга или долг полностью. После обработки данных банк выдает специальную справку, в которой указана вся информация о кредите. Также надо взять в банке документ, подтверждающий право собственности и договор купли-продажи.

Затем нужно обратиться в отделение ПФР для получения одобрения о переводе средств по сертификату банку. Понадобятся такие документы (оригиналы и копии):

- сертификат материнского капитала;

- паспорт;

- СНИЛС;

- справка из банка о сумме долга, а также договор купли-продажи и документ, подтверждающий кредитование;

- справка о праве собственности на приобретаемое жилье;

- обязательство, нотариально заверенное, оформить жилье в собственность родителей и детей;

- заявление о желании направить деньги на погашение займа.

За помощью в составлении вышеуказанного обязательства, вы можете обратиться к нашему дежурному юристу онлайн.

Взамен в Пенсионном фонде обязаны выдать расписку, которая подтверждает, что такого-то числа документы были получены. Согласно регламенту, Пенсионный фонд может принять решение об одобрении и направить средства банку в течение одного месяца.

При положительном решении, на адрес обратившегося гражданина отправляют подтверждение, с которым снова нужно идти в банк. Все банки по закону обязаны принять капитал в счет оплаты долга.

Только вот некоторые из них принимают эти деньги исключительно для уменьшения тела кредита, а другие также согласны на погашение процентов, тут нужно узнавать в каждом индивидуальном случае отдельно в своем учреждении.

Фонд обычно направляет средства в течение двух месяцев, после чего в банке подтверждают оплату и знакомят заемщика с новыми условиями кредитования.

Важно учесть, что многие банки требуют, чтобы в течение месяца после принятия Фондом положительного решения, их уведомили об этом путем предоставления свидетельства.

Не стоит забывать, что граждане имеют право получить налоговый вычет: если человек своевременно погашает долг, он может вернуть себе тринадцать процентов всей уплаченной суммы, а если погашает его досрочно, то имеет право и на возврат суммы страховки. Штрафы и неустойки по ипотечному займу не погашаются.

Что делать в случае отказа?

Если в Пенсионном фонде отказались переводить деньги материнского капитала в банк, следует узнать причину: может быть были собраны не все документы или же допущены ошибки в заявлении. Однако если причины кажутся человеку надуманными, он имеет право обратиться за защитой в судебные органы.

Материнский капитал как первоначальный взнос

В принципе, порядок действий, если семья хочет внести средства материнского капитала в качестве первоначальной суммы по ипотечному кредиту, тот же, что был описан выше. Сначала нужно получить документы в банке (клиент предоставляет копию сертификата, на основании которого в банке соглашаются или нет заключить договор ипотеки и купли-продажи), а затем обратиться в Пенсионный фонд.

Однако следует учесть, что если хотя бы часть капитала уже была потрачена на другие нужды, хотя бы один рубль, остаток уже нельзя использовать как первоначальный взнос, но он по-прежнему будет подходить для погашения уже действующего кредита.

Если у вас имеются какие-либо вопросы о приобретении жилья на средства материнского капитала, или вам требуется помощь в составлении заявлений, то наш дежурный юрист онлайн готов оперативно вам помочь.

Источник: https://law03.ru/finance/article/materinskij-kapital-na-pokupku-zhilya

Готовая пошаговая инструкция по покупке квартиры с материнским капиталом

Все больше семей сегодня используют материнский капитал для оплаты квартиры или дома. Размер денежной помощи в 2018 году составляет 453 026 рублей. Этой суммы не хватит на полную оплату жилья, однако она значительно облегчает бремя расчетов за жилье.

Общая схема покупки недвижимости под материнский капитал следующая:

- Заключение сделки с продавцом и регистрация права собственности покупателя в Росреестре. Этот этап идет первым, поскольку только после переоформления недвижимости сотрудники фонда будут оценивать жилье на соответствие требованиям закона.

- Подача документов на выплату средств в ПФР. Рассмотрение заявки Фондом займет 1 месяц, после чего он примет решение – выплатить средства или нет.

- Выплата денег. Если сделка в порядке, ПФР выплачивает денежные средства по сертификату. Перечисляются они на счет покупателя или банка, если речь идет о погашении ипотеки.

Далее рассмотрим подробнее ключевые моменты процедуры реализации материнского капитала.

Условия использования

Потратить материнский капитал можно только при условии четкого соблюдения всех обозначенных в законе условий:

- По итогам сделки семья должна получить в собственность целый объект недвижимости. Как правило, покупается целая квартира или дом, но в некоторых случаях допустимо выкупать и долю – только если в результате весь объект недвижимости поступит в распоряжение семьи.

- Жилье должно быть пригодным для проживания. Нельзя покупать аварийную, готовящуюся к сносу или ветхую недвижимость.

- Материнский капитал направляется на улучшение жилищных условий. Если по итогам сделки положение семьи ухудшится, ПФР не выплатит средства (подробнее смотрите требования к недвижимости ниже).

- Жилье должно располагаться на территории России.

- Детям обязательно должны быть выделены доли в купленном жилье. Это обеспечивается при оформлении сделки или с помощью нотариально удостоверенного обязательства по выделению долей в будущем.

- Сделки с супругами запрещены, а с близкими родственниками (например, родители) по общему правилу не проходят проверку. Это связано с предотвращением незаконного обналичивания капитала и чревато уголовным преследованием по факту мошенничества.

Отдельно выделяется условие о возрасте ребенка. По общему правилу реализовать материнский капитал можно, только если ребенку уже исполнилось 3 года. Однако в некоторых случаях допустимо получить деньги и до достижения трехлетнего возраста:

- если квартира приобретается в ипотеку – допустимо погасить кредит или оплатить первый взнос;

- если у семьи уже есть заем (кредит) на покупку жилья – его можно погасить средствами материнского капитала.

Обязательно обратите внимание на требования к недвижимости:

- Можно купить квартиру (дом) на вторичном рынке, квартиру по ДДУ или строящийся объект со степенью готовности не менее 70%.

- Квартира должны быть отдельным изолированным помещением в МКД, располагаться не в подвале (цоколе).

- Жилье должно отвечать требованиям санитарно-гигиенических и технических норм и правил:

- есть системы отопления, водоснабжения и водоотведения (зависит от особенностей населенного пункта);

- в течение отопительного периода воздух должен обогреваться равномерно;

- жилые комнаты и кухня должны иметь естественное освещение через окна.

- Жилье должно отвечать требованиям по площади.

- Если приобретается дом – он должен быть возведен с учетом всех строительных требований, соответствовать разрешению на строительство и проектной документации.

Если в квартире проведена несогласованная перепланировка, получить средства маткапитала под ее покупку не получится.

По общему правилу удвоение материнского капитала невозможно, однако у ряда застройщиков есть социальные программы, которые позволяют уменьшить стоимость жилья на двойную сумму маткапитала.

Особенности продажи покупателю через маткапитал

Если покупатель приобретает квартиру под маткапитал, продавец сможет получить свои деньги не ранее, чем через 2 месяца после государственной регистрации перехода права собственности на нового владельца. Это связано с длительной процедурой проверки сделки сотрудниками ПФР.

В связи с этим продавцы изыскивают способы обезопасить себя, защитить свои интересы и как можно быстрее получить оплату. На практике появились следующие варианты продажи:

- Непосредственно под материнский капитал (без ипотеки).

В договоре указывается, что часть вносится собственными накоплениями покупателя, а часть средств будет выплачена продавцу из средств материнского капитала после госрегистрации. Как правило, до дня полной оплаты устанавливается обременение (залог) квартиры в пользу продавца.

Этот вариант более удобен для покупателя, поскольку не нужно привлекать дополнительные источники финансирования. Однако если ПФР не одобряет сделку, покупатель будет вынужден изыскивать иные способы оплаты – это уже риск продавца.

- С использованием кредитных средств (ипотеки).

Покупатель заключает ипотечный договор, рассчитывается кредитными средствами с продавцом, а после согласования сделки с Фондом средства материнского капитала перечисляются в банк. Этот вариант более предпочтителен для продавца, поскольку не несет практически никаких рисков. Покупатель же будет вынужден нести расходы на оформление, получение и возврат кредита.

Какой из перечисленных выше вариантов выбрать – зависит исключительно от решения сторон. В любом случае покупатель никогда не получает наличные деньги из Фонда – расчеты осуществляются напрямую между ПФР и продавцом (или ПФР и банком) через банковские счета.

Как оформить в договоре купли-продажи: образец

Первый этап использования материнского капитала – заключение сделки купли-продажи жилья. Уделите особое внимание составлению договора. Наряду с иными существенными условиями он обязательно должен содержать условие о частичной оплате квартиры с использованием средств материнского капитала.

Прописать условие об оплате можно следующим образом:

«Расчет между сторонами производится в следующем порядке:

Денежные средства в сумме _______________________ руб. являются личными средствами Покупателя и передаются Продавцу в день подписания настоящего договора.

Оставшаяся сумма _______________________руб.

выплачивается за счет средств материнского (семейного) капитала на основании государственного сертификата на материнский (семейный) капитал перечисляется в безналичном порядке_____ (здесь укажите территориальный орган ПРФ) на расчетный (банковский) счет продавца №_________________________, открытый в __________________________(здесь укажите наименование банка продавца), юридический адрес: ________________________________________, к/с_____________________, ИНН_______________________, БИК_______________, ОГРН ___________________, КПП______________, после государственной регистрации настоящего договора и перехода права собственности в Управлении Федеральной службы государственной регистрации, кадастра и картографии по _____________________(наименование вашего региона) к покупателям в течение _______ дней (месяцев).

Обязанность Покупателя по оплате считается исполненной с даты окончательного поступления средств на счет Продавца»

После подписания основного договора документы передаются на регистрацию в Росреестр. Спустя 5-14 дней с даты подачи документов проходит государственная регистрация права собственности покупателя.

После завершения процедуры нужно сформировать пакет документов для ПФР:

- Заявление о распоряжении средствами капитала. Бланк можно найти на сайте Фонда или в территориальном отделении.

- Сертификат (дубликат сертификата) на материнский капитал.

- Паспорт и СНИЛС заявителя.

- Свидетельство о браке.

- Копия договора купли-продажи квартиры (дома) с отметкой о госрегистрации.

- Выписка из ЕГРН на квартиру (дом).

- Если жилье не оформлено в собственность родителей и детей по долям – нотариально удостоверенное обязательство оформить жилое помещение в общую долевую собственность всех членов семьи.

Документы подаются в территориальный орган ПФР. После получения бумаг специалисты Фонда начинают тщательную проверку сделки. Если все в порядке, Фонд принимает решение о перечислении средств материнского капитала.

Подробнее по теме покупки квартиры на материнский капитал смотрите видео

Заявитель не получает деньги. Средства перечисляются Фондом напрямую продавцу или банку, в зависимости от того, какие реквизиты укажет заявитель. Процедура проверки сделки составляет, как правило, до двух месяцев.

В случае, если Фонд отказал в перечислении средств, такое решение придется обжаловать через суд.

Можно ли будет позднее продать жилье?

Распорядиться купленной квартирой в будущем можно с учетом ряда особенностей, которые зависят от возраста детей.

- Если детям уже исполнилось 18 лет.

В этом случае вопрос решается без обращения в органы опеки и попечительства. Продать квартиру можно с учетом мнения всех сособственников. Такие сделки в обязательном порядке оформляются нотариально, поскольку речь идет о продаже долевой собственности.

Если кто-то из сособственников квартиры решит продать свою долю отдельно от других владельцев, придется направлять остальным собственникам уведомления о преимущественном праве покупки.

- Если дети несовершеннолетние.

В этом случае без обращения к органам опеки и попечительства не обойтись. Интересы ребенка при продаже не должны быть нарушены, в связи с этим вам придется представить доказательства того, что дети получат доли в другом жилом помещении.

Чаще всего в таких случаях речь идет об альтернативной продаже – сделке, направленной на одновременную продажу своего жилья и покупку нового.

Для оформления такой сделки наряду со стандартными документами понадобится разрешение органа опеки и попечительства на ее проведение.

Советы

- Тщательно проверьте сделку на соответствие ее требованиям закона до того, как вы подадите документы в ПФР. Это позволит избежать риска отказа в перечислении денег.

- Если ваш покупатель оплачивает квартиру с использованием материнского капитала без ипотеки, пропишите в договоре условие о залоге квартиры до момента полной оплаты.

- Перед подготовкой документов проконсультируйтесь с сотрудниками вашего ПФР, чтобы получить актуальную информацию.

- Если вы продаете квартиру, купленную под маткапитал, обратитесь к специалисту за помощью в оформлении документов.

Источник: https://kapremont.expert/kvartira/kuplya-prodazha/oplata/s-materinskim-kapitalom.html

Условия использования материнского капитала на покупку жилья — Все льготы

Многие семьи, получившие материнский капитал используют его для покупки жилья или для улучшения уже имеющихся квартирных условий.

Вместе с тем, есть немало нюансов, которые необходимо учитывать при покупке квартиры или дома за счет выделенных государством денег.

Уполномоченные структуры активно контролируют процесс расходования таких сумм и быстро пресекают использования различных мошеннических схем. Любое нарушение может стать причиной привлечения к административной, а иногда и уголовной ответственности.

Мы с мужем сначала планировали просто купить квартиру, но потом решили, что для нашей большой семьи самым оптимальным вариантом станет дом. В итоге, материнский капитал задействовали на строительство жилья. В своей статье я расскажу о том, как правильно использовать МСК на улучшение условий проживания и какие «подводные камни» могут ожидать держателя сертификата в 2020 году.

Общая информация о покупке жилья с использованием МК

Решать данный вопрос стоит очень аккуратно и последовательно, поскольку нецелевое расходование бюджетных денег может стать причиной возникновения серьезных проблем.

Лучше заранее проконсультироваться с опытным юристом, специализирующимся в данном направлении, либо посетить ПФР, где сотрудники разъяснят, как будет происходить покупка или улучшение жилья за счет мат.капитала.

Необходимо, чтобы держатель сертификата понимал одну простую вещь – весь процесс покупки квартиры за счет выделенных средств будет контролироваться сотрудниками ПФР.

Существуют и другие ограничения. Улучшить условия проживания за счет МСК можно только при выполнении ряда условий:

- в результате проведения сделки, семья получит полное право собственности на недвижимое имущество;

- жилье располагается на территории РФ;

- помещение отвечает всем санитарным нормам;

- сделка проводится с соблюдением законности;

- имущество оформляется на всех членов семьи.

Чтобы воспользоваться таким правом, мать или отец родившегося ребенка, законные представители, вправе обратиться в ПФР и оформить сертификат на МСК. Важным дополнением является то, что оформить документ может только гражданин РФ.

Последующий порядок действия владельца сертификата МК

Когда документ получен, у держателя и его семьи возникает право воспользоваться сертификатом для улучшения жилищных условий. Здесь также важно действовать поэтапно:

- Выбрать один их предлагаемых способов: покупка или строительство жилища.

- Найти объект, который можно купить за счет бюджетных средств.

- Оформить купчую.

- Обратиться с документами в Росреестр и зарегистрировать сделку.

- Подать в ПФР заявление о желании распоряжения средствами мат.капитала и дождаться принятия положительного решения.

- Дождаться, пока деньги поступят на счет продавца.

- Снять установленное обременение.

Приведенный алгоритм подходит только для сделок, которые проводятся без привлечения заемных средств. Когда в сделке участвует банк, то здесь возникают промежуточные этапы. Придется оформлять страховку на имущество и на жизнь заемщика, а также, обязательно нужна будет оценка объекта, поскольку он выступает залогом по ипотечному кредиту в дальнейшем.

Варианты использования материнского капитала на покупку жилья

Существуют разные способы покупки жилого объекта, но каждый их них имеет свои особенности. Кроме того, документы, подаваемые соискателем в ПФР, проходят тщательную проверку. Чем достовернее является содержание поданной документации, тем выше вероятность, что по выделению средств будет принято положительное решение. Сегодня, семьям предлагают такие варианты выбора жилья:

- На вторичном рынке.

- Заключение договора долевого участия на строительство в новостройке.

- Поэтапное внесение взносов в жилищный кооператив.

Отмечу, что в 2019 году МК = 453 026 рублей, а в 2020 году = 466 617 рублей. За эту сумму можно купить дом, участок и даже квартиру, при условии, что они будут находиться в отдаленном уголке РФ. Разумеется, многих такой вариант не устраивает, а значит, потребуется добавлять собственные деньги, чтобы улучшить условия проживания.

Общий порядок оформления документов и проведения расчетов по сделке

Уже известно, что средства мат.капитала выделяются из гос.бюджета. Главное условие – достижение ребенком, на которого выделяются деньги, 3-ехлетнего возраста. Соглашение купли-продажи может быть оформлено разными способами:

- обычный вариант;

- в рассрочку.

Первый способ подходит семьям, когда собственных средств достаточно для покупки жилья, а второй, когда часть суммы будет покрываться за счет средств МСК. Договор заверяется нотариусом. В дальнейшем, деньги продавец сможет получить не раньше двух месяцев с даты заключения сделки.

Заключения

Завершить представленный материал можно несколькими выводами:

- Самый распространенный вариант использования мат.капитала — это улучшение условий проживания семьи. Существуют определенные условия, которые стороны должны выполнять в обязательном порядке.

- Выбором объекта и подписанием соответствующего соглашения занимается держатель сертификата МК, но затем обращается в пенсионный фонд для подачи заявления на выделение бюджетных средств.

- Сделку можно провести после исполнения ребенку 3-ех лет. Потребуется правильно оформить договора, а потом заверить его в нотариате.

Источник: https://vergp.ru/kompensatsii/usloviya-ispolzovaniya-materinskogo-kapitala-na-pokupku-zhilya.html