Покупка дома под материнский капитал в 2019 году – практика и опыт

Можно ли за материнский капитал купить дом или дачу? Как оформить покупку/продажу жилья под семейный капитал? Как купить за мат капитал дом в деревне?

Приветствуем постоянных читателей сайта ХитёрБобёр.ru и тех, кто посетил наш портал впервые. Эксперт сайта Эдуард Стембольский снова на связи.

Мы продолжаем цикл статей, посвященных материнскому капиталу. Тема этой публикации – покупка дома (дачи или другого частного жилья) под материнский капитал.

Итак, начнём!

1. Покупка дома или дачи за материнский капитал — условия сделки и выгоды

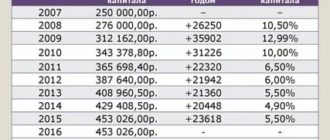

Материнский капитал (МК) – способ государственной поддержки семей с двумя и более детьми. Программа работает с 2007 года: за это время несколько раз произошла индексация суммы капитала – с 250 000 размер государственных дотаций вырос до 450 000.

Сертификат на МК выдаётся однократно. Потратить обеспеченные им средства можно после достижения ребенком возраста 3 лет. В некоторых случаях разрешается воспользоваться деньгами до достижения этого возраста.

https://www.youtube.com/watch?v=Y-HssUXr4Sg

Все финансовые транзакции, связанные с МК, контролирует и осуществляет Пенсионный Фонд России. Эта организация принимает решения о выдаче денег на указанные родителями цели и занимается юридической чистотой сделок с маткапиталом.

По данным ПФР, самое актуальное направление использования семейного капитала – улучшение условий жилья. Деньги можно потратить на покупку квартиры или дома, погашение кредита или ипотеки, строительство и реконструкцию жилья.

Все подробности о программе государственного финансирования семей с 2 и более детьми в статье «Все про материнский капитал».

Тема этой публикации – покупка дома на средства маткапитала. Суммы в 450 тыс. руб. вряд ли будет достаточно для приобретения полноценного жилья, поэтому наряду с государственными деньгами родителям придётся использовать собственные накопления.

Материнский капитал может стать своего рода базой или фундаментом для приобретения недвижимости.

С помощью государственных средств можно оплатить:

- первоначальный взнос при покупке квартиры или дома в кредит;

- долг и проценты по нему по ипотеке;

- единовременную покупку жилья (с добавлением собственных денег при необходимости).

Материнский капитал поможет в случае, если банки не выдают семьям кредит на жильё ввиду нехватки денег на первичный взнос или по причине недостаточного уровня доходов. Сертификат на маткапитал становится своего рода рычагом, с помощью которого можно сдвинуть дело покупки дома с мертвой точки.

Следует заметить, что далеко не все кредитные организации согласны работать с маткапиталом в условиях экономической нестабильности. Оплатить ипотеку или выдать кредит на жильё под сертификат согласны лишь несколько десятков российских банков.

Не всегда и Пенсионный Фонд идёт навстречу обладателям маткапитала, особенно, когда деньги вкладываются не в прямую покупку новых квартир, а в строительство или реконструкцию жилья.

Мы советуем родителям, испытывающим трудности с использованием государственных дотаций, обязательно консультироваться по всем вопросам со специалистами в области гражданского права.

Покупка частного дома под материнские деньги – не самое простое мероприятие, однако и его можно успешно осуществить, если подойти к делу грамотно и обстоятельно.

Покупка дачи под мат капитал

Ещё сложнее будет купить дачу на семейный капитал. По закону такая процедура вряд ли представляется возможной, однако некоторым родителям удаётся добиться представителей ПФР разрешения на данную сделку.

Такая операция становится правомерной, если присвоить дачной постройке статус полноценного жилого дома.

Такой дом обладает следующими качествами:

- он пригоден для постоянного (круглогодичного проживания);

- имеет документы жилого помещения;

- имеет индивидуальный адрес;

- в нём можно прописаться (зарегистрироваться).

Жильё не должно быть ветхим и аварийным. Обязательно наличие коммуникаций, удобств и прочих условий полноценного проживания. Все эти требования справедливы для любого объекта недвижимости, приобретаемого под семейный капитал. Подробнее об этом – в следующем разделе.

Владимир Путин выступил с инициативой продлить действие материнского капитала до января 2022 года. В рамках реализации Национальной стратегии действий в интересах детей президент предложил сделать выплаты ежемесячными для тех семей, которые в этом нуждаются.

Также Путин заявил, что в качестве дополнительной поддержки российских семей введут ежемесячные выплаты на рождение первенца. В среднем они составят по 10 523 рубля в месяц в 2019 году и в дальнейшем будут расти — в 2020-м они ожидаются на уровне 11 143 рублей.

Ещё одно нововведение — средства маткапитала теперь можно будет тратить не только на образование или улучшение жилищных условий, но и на оплату ухода за детьми дошкольного возраста, начиная с 2 месяцев.

Источник: https://hiterbober.ru/personal-money/pokupka-doma-pod-materinskij-kapital.html

Можно Ли Использовать Материнский Капитал На Покупку Дома В Снт — Налоги

Куда и как можно потратиться материнский капитал? Ответ на данный вопрос ищут многие, поэтому необходимо все разобрать по деталям.

В первую очередь разберемся с самим понятием. Что собой представляет материнский капитал. Материнский капитал – средства, который выделяет государство на поддержание семей. Подобные выплаты действуют с 2007 года, при рождении или усыновлении второго, третьего и последующих детей.

Разобравшись с понятием, переходим к его сути. Куда можно потратить данные денежные средства?

В законе четко прописано три основных направление, на которые можно потратить средства. Давайте их рассмотрим.

- Повышение общего уровня жизни семьи.

- Часть пенсии матери.

- Оплата обучения ребенка.

Но сейчас, читателя интересует немного другой вопрос, можно ли приобрести дачу? Давайте разберемся по факту. Повышение общего уровня жизни семьи и наличие недвижимости, связанны неразрывно. Значит гипотетически можно, но есть ряд нюансов.

В первую очередь скажем, что приобрести дом, квартиру и так далее, можно. Здесь вы можете прочитать условия материнского капитала на покупку жилья. Но вот приобретать землю на материнский капитал нельзя. А какая дача без участка? Значит, возникает следующий вопрос, как обойти данное правило?

Главной особенностью здесь является то, что при покупке, необходимо указать, что земельный участок покупается на свои собственные деньги.

Но все равно, звучит это довольно странно. По факту, ничего странного нет. Ведь все рассматривается в свете вопросов о ребенке.

По факту, малыш не может принимать решение, а значит, за него их принимает государство.

Приобретая участок, сложно сказать, поможет это ребенку или нет. Ведь часто бывает, что землю купили, а построиться нет возможности. В таком случае, толку от этой земли для ребенка никакого. От сюда и выходит, что просто приобрести землю не получится.

Есть ли варианты приобрести дачу за средства маткапитала?

И все же, несмотря на все трудности, приобрести дачу можно. Точнее говоря, приобрести дачный дом, за средства материнского капитала.

При этом очень важно, чтобы данное строение соответствовало определенным нормам. Давайте их рассмотрим.

- Строение должно быть пригодно для постоянного в нем проживания.

- Строение должно иметь свой адрес, который занесен в единый реестр.

- В документах на помещение, должно быть указано, что оно является жилым.

- Есть возможность прописаться по данному адресу.

Перечень совсем немаленький, но давайте по порядку. В первом случае все достаточно просто. Невозможно приобрести ветхий домик, который и годиться только под снос. Опять же, никакого отличия от простого участка без строений, а значит и никакого повышения уровня жизни.

Переходя ко второму пункту, важно понимать, что построить дачный домик может каждый, а вот зарегистрировать его по всем бумагам – вопрос уже другой.

Также, если здание зарегистрировано, то в нем есть возможность и получить прописку. Для регистрации здания, необходимо, чтобы оно соответствовало всем нормам, а значит было пригодно для жилья.

Как можно заметить, все факторы неразрывно связанны между собой, а значит, один без другого не может существовать.

Важно понимать, что при покупке, государственные службы обязательно обратят внимание на многие факторы. Например, на наличие света, газа, и других благ. Если этого не будет, то положительного ответа можно не ждать.

Те не менее, есть ряд способов довести любой домик до состояния жилого, давайте посмотрим как.

С подобным сталкиваются многие, но как это лучше всего решить? Всего существует два способа признания дачного дома, жилым помещением.

- Обратиться в суд, где доказать, что дом полностью соответствует всем требованиям.

- Обратиться в органы местного самоуправления, для признания дома жилым помещением.

Сразу стоит сказать, что второй вариант достаточно сложен. Необходимо собрать множество бумаг, написать множество заявлений, стоять в очередях и так далее. Это возможно, но лучше всего действовать согласно первому варианту – обращение в суд.

В первую очередь, необходимо учесть два самых важных фактора, которые будут способствовать положительному решению в суде.

- Дом должен полностью отвечать всем признакам жилого дома. Чтобы в этом точнее разобраться, лучше всего пригласить на место специалиста, который сможет все рассказать и объяснить по конкретному случаю.

- Необходимо доказать суду, что данный дом, единственное место, где владелец может прописаться. Таким образом, желательно не иметь больше никакой собственности, иначе вряд ли решение будет положительным.

Так или иначе, сделать это реально. Всегда можно подарить квартиру родственникам и сделать ремонт в доме. На это нужно время и деньги, но результат того стоит.

Итак, теперь перейдем к самой процедуре перевода дачного или садового домика, в настоящий жилой дом.

Всю процедуру представим в виде пошаговой инструкции.

Шаг 1. Подготовка к судебному процессу.

Этот шаг, включает в себя несколько более мелких операций, которые необходимо выполнить владельцу.

- Обращаемся в экспертную организацию, которая на основе технического паспорта, должна признать, что данное помещение отвечает всем нормам и признакам жилого дома, а также выдать соответствующее заключение.

- С данным заключение обращаемся в СЭС, где получаем справку, в которой указано, что нежилое помещение соответствует всем нормам. По факту, данная справка похожа на заключение экспертной организации, но она имеет большую юридическую силу, в то время как документ из экспертной организации её практически не имеет.

- Обращаемся в ОГПН. Сюда отправляемся с собранными ранее документами, здесь необходимо получить заключение о том, что дом полностью соответствует всем противопожарным нормам.

- Последний этап – подача искового заявления в суд. Здесь лучше всего обратиться к специалисту, который поможет его составить, ведь подобные дела не очень простые.

Шаг 2. Суд.

Самый важный и ответственный этап. Здесь важно доказать, что человеку действительно необходимо сделать данным дом жилым, привести как можно больше логических аргументов, а также по возможности максимально количество документов, которые могут помочь в деле.

Шаг 3. Адрес.

Если суд принял положительное решение, переходим к присвоению адреса. Для этого, обращаемся в специальную комиссию по присвоению адресов.

Нужно заметить, что это может занять определенное время, а также потребует ряд дополнительных документов.

Рассмотрим их:

- Исполнительная съемка.

- Специальный документ из ГКН, который необходимо специально заказать в кадастровой службе.

Шаг 4. Получение всех документов на жилой дом.

Теперь, почти все проблемы решены, остается только получить соответствующие бумаги.

На это уйдет достаточно много времени, но эти хлопоты уже скорее приятные. Итак, рассмотрим, что же нужно сделать.

- Отправится в БТИ, где получить технический паспорт на квартиру. Точнее говоря, изначально на место выедет специалист, который сделает замеры, а в определенный день, собственнику будет необходимо прийти и забрать готовый паспорт.

- После этого, обращаемся в кадастровую службу, для получения кадастрового паспорта. Важно понимать, что сделать все параллельно не выйдет, так как получить следующий документ без предшествующего – невозможно.

- Последний этап – получение документ, который подтверждает право собственности на жилой дом.

На этом заканчивается вся процедура. Назвать её легко сложно, но результат стоит времени и сил.

Итак, рассмотрев этот вопрос, перейдем к следующему.

Как осуществить строительство?

Для того, чтобы начать строительство за средства материнского капитала, придется собрать внушительный пакет документов. Давайте их рассмотрим.

- Заявление, в котором точно указано, как именно человек будет распоряжаться материнским капиталом.

- Сертификат, который дает право получить материнский капитал.

- Обязательное страховое свидетельство.

- Документы, которые удостоверяют личность человека, а также место его прописки и проживания (паспорт).

Теперь стоит задать другой вопрос. Человек сам будет строить свой дом? Если да, то продолжим список документов.

- Копию документа, который дает право на владение земельным участком (помним, что приобрести землю за материнский капитал нельзя).

- Разрешение на строительство.

- Необходимо написать обязательство, что течение шести месяцев после получения кадастрового паспорта, недвижимость будет оформлена в общую собственность семьи.

- Предоставить банковский счет.

Вот теперь окончательно можно закончить список всех бумаг.

Подводя итог, стоит сказать, что приобрести дачу на материнский капитал возможно, но стоит учитывать множество факторов, а также потрать большое количество времени на сбор документов и различные разбирательства.

Как бы не было, важно понимать, что получить жилой дом практически бесплатно – очень хорошая перспектива. Потому при появлении подобной возможности, стоит незамедлительно действовать.

Статья, прочитав которую, вы узнаете, можно ли прописаться на даче.

Источник: https://nalogiido.ru/mozhno-li-ispolzovat-materinskij-kapital-na-pokupku-doma-v-snt.html

Материнский капитал на недостроенный дом в 2020 году: требования, оформление сделки

Закон о маткапитале позволяет направить сертификат на строительство, реконструкцию дома или покупку готового жилого объекта. Однако приобретение недостроенного дома за счет средств МКП не допускается. Но возможен вариант, когда получатель сертификата может купить недострой на свои деньги и использовать капитал на его достройку.

Можно ли использовать материнский капитал на покупку недостроя

В ст. 10 ФЗ № 256-ФЗ перечислены возможности направления МКП на улучшение жилищных условий. Выделенные деньги можно направить на:

- покупку готового жилого помещения;

- строительство в новостройке по ДДУ;

- участие в жилищном кооперативе;

- погашение ипотеки или в качестве первоначального взноса;

- строительство и реконструкцию ИЖС.

Для покупки жилой объект должен отвечать нескольким требованиям:

- иметь статус жилого помещения;

- быть введенным в эксплуатацию;

- располагаться в пределах населенного пункта.

Недостроенный объект не соответствует сразу нескольким условиям: не введен в эксплуатацию и не является жилым помещением.

Поэтому ПФР отказывает потенциальным покупателям в использовании сертификата на покупку недостроя.

Если семья уже владеет незавершенным объектом ИЖС, то получить деньги на его достройку достаточно просто. В такой ситуации покупатель может купить дом за свои деньги, а уже затем направить средства маткапитала на его достройку или реконструкцию.

Полная сумма маткапитала при строительстве или реконструкции дома выделяется в два этапа: 50% при первом обращении, а оставшиеся деньги — после выполнения работ.

Чтобы получить полную сумму, необходимо подтвердить проведение работ:

- при строительстве — возведение фундамента и стен, установку кровли;

- при реконструкции — увеличение жилой площади не менее чем на учетную норму

Законодательная база

Возможность использования средств маткапитала на достройку жилого дома регулируется несколькими нормативными актами.

- Федеральный закон № 256-ФЗ определяет общие условия предоставления маткапитала и требования к объектам недвижимости.

- Постановление Правительства РФ № 862 от 12.12.

2007 уточняет правила предоставления сертификата МКП для приобретения или строительства жилья.

- Федеральный закон № 218-ФЗ «О государственной регистрации недвижимости» регулирует правила регистрации прав на объекты недвижимости.

- Жилищный кодекс устанавливает требования к объектам, предназначенным для постоянного проживания людей.

- Градостроительный кодекс регулирует правила ввода строительных объектов в эксплуатацию.

Что считается недостроем — требования к объекту

Федеральный закон №218 определяет требования к объектам незавершенного строительства, которые позволяют зарегистрировать недострой в ЕГРН.

Чтобы недостроенный дом был занесен в реестр, он должен соответствовать следующим условиям:

- закончено сооружение капитального фундамента;

- земельный участок, на котором расположен дом, предназначен для ИЖС;

- оформлено право пользования землей (зарегистрировано право собственности, безвозмездного пользования, аренда);

- имеется разрешение на строительство;

- строительство приостановлено, договор подряда расторгнут.

Если объект не зарегистрирован в ЕГРН, то такой дом нельзя приобрести по договору купли-продажи. Стороны вправе оформить сделку, заключив договор уступки строительного подряда.

Сбор и подготовка документов

Набор документов для приобретения недостроенного дома зависит от того, зарегистрировал ли продавец объект в ЕГРН или нет. Если право зарегистрировано, то стороны заключают договор купли-продажи, если нет, то договор уступки права подряда. Остальной перечень документов в обоих случаях выглядит одинаково.

- паспорта покупателя и продавца;

- выписка из кадастрового учета;

- разрешение на строительство;

- строительный паспорт объекта;

- заявление в администрацию муниципального образования.

Для оформления средств маткапитала на достройку (реконструкцию) дома необходимо предоставить:

- письменное заявление;

- оригинал сертификата МКП;

- паспорта взрослых и свидетельства о рождении детей;

- копию СНИЛС;

- правоустанавливающие документы на землю;

- разрешение на строительство;

- договор строительного подряда;

- обязательство о последующем выделении долей.

Для выделения полной суммы маткапитала нужно предоставить документы, подтверждающие выполнение запланированных работ.

Приобретение недостроенного дома за счет маткапитала

Покупка недостроенного дома с использованием сертификата состоит из трех этапов:

- Приобретение недостроенного объекта недвижимости.

- Обращение в ПФР за предоставлением средств МКП.

- Повторное обращение через 6 месяцев для получения оставшейся суммы сертификата.

Для покупки недостроя нужно найти подходящий дом, договориться с его собственником и оформить сделку купли-продажи или уступки права строительного подряда. Купить недостроенное жилище разрешено на личные средства покупателя.

Если на земельный участок не оформлено право собственности, то в органе местного самоуправления оформляется аренда или иное право пользования землей.

Затем покупатель с необходимыми документами обращается в отделение Пенсионного фонда с заявлением о выделении средств. Рассмотрение заявки занимает около месяца. При положительном решении покупателю выделяется сумма в размере 50% от общего размера капитала.

По прошествии 6 месяцев с момента выделения средств покупатель вторично обращается в отделение ПФР. При обращении необходимо предоставить документы, подтверждающие целевое использование средств.

Как правило, достаточно документа от органа, выдавшего разрешение на строительство.

Если строительство (реконструкцию) осуществляет подрядная организация, то предоставляется договор подряда.

Если работы производятся самим покупателем, то можно сохранить товарно-кассовые чеки на приобретение стройматериалов.

После проверки ПФР перечисляет оставшиеся деньги на банковский счет получателя. Затем объект вводится в эксплуатацию: выделяются доли в жилом имуществе другим членам семьи.

Трудности и нюансы

Семьи, купившие недострой и планирующие использовать государственную субсидию на его достройку или реконструкцию, сталкиваются с законодательными ограничениями. Полная сумма выплачивается, если первоначально выделенные средства были потрачены на возведение фундамента и стен или установку кровли. Реконструкция требует увеличения жилой площади дома не менее, чем на размер учетной нормы, размер которой устанавливается местным органом самоуправления.

Внутренняя отделка, установка инженерных коммуникаций, окон, дверей нельзя оплатить субсидийными средствами. До приобретения недостроя покупатель должен спланировать, какие именно работы будут оплачиваться за счет государства.

Вторая сложность — невозможность согласовать в отделении ПФР приобретаемый объект недвижимости. При покупке обычного жилого дома покупатель вправе проконсультироваться со специалистом Пенсионного фонда на предмет соответствия дома требованиям законодательства. В случае использования схемы с предварительной покупкой дома и последующим обращением в ПФР за выплатой маткапитала на достройку, это невозможно.

Зачастую семьи, купившие недострой, получают отказ на направление средств из гос.помощи на достройку объекта из-за того, что дом не соответствует нормам законодательства. Поэтому перед покупкой необхдимо тщательно изучить законодательные требования и спрогнозировать возможное решение Пенсионного фонда.

Третий нюанс кроется в обязательстве, по которому объект недвижимости должен перейти в общую собственность членов семьи. Подобное требование не применяется к участку, на котором расположен дом. Однако при последующей продаже может возникнуть несоответствие долей в жилом объекте и земельном участке, если последний также находится в собственности. Чтобы избежать этой ситуации, можно дополнительно разделить участок между остальными членами семьи в аналогичных долях.

Покупка недостроенного дома за счет средств мат. капитала невозможна, так как законодательство не позволяет использовать сертификат материнского капитала на покупку объекта, не являющегося жилым помещением. Но использовать средства МКП разрешено на достройку или глубокую реконструкцию дома. Покупать недострой придется за личные деньги семьи.

Источник: https://invalid.expert/materinskij-kapital-na-nedostroennyj-dom/

Покупка дома под материнский капитал в 2020 году — порядок действий, до з лет, условия, какие документы нужны

Материнский капитал может получить любая семья или мать-одиночка при рождении второго и каждого последующего детей, при этом есть определенные нюансы процедуры использования данного сертификата.

Прежде всего, нужно рассмотреть, на что может быть потрачена поддержка, какие бумаги для этого потребуются, а также каким образом можно будет оформить сделку в разных ситуациях.

Обычно процесс траты маткапитала не отличается сложностью, но дабы избежать отказа, следует заранее подготовиться к общению с чиновниками.

Условия использования средств

Программа маткапитала работает с 2007 года и предусматривает предоставление сертификата на определенную сумму, которую можно потратить только на определенные законом нужды.

Трата такой субсидии возможна по достижению ребенком трехлетнего возраста, также допускаются и более ранние использования денег, но в некоторых ситуациях.

Материнский капитал контролируется Пенсионным фондом, и именно он решает, в каких случаях выдавать деньги.

Одним из основных направлений, для которого и разрабатывалась возможность получить маткапитал, является приобретение недвижимости, которой может быть квартира или дом.

Размер сертификата — около 450 тысяч рублей, и этого вряд ли хватит на полноценное жилье, поэтому разрешенные варианты траты субсидии следующие:

| Первый взнос по ипотеке | Взятой на приобретение жилища |

| Выплата части жилищного кредита | А также процентов по нему |

| Приобретение недвижимости без кредита | При условии добавления недостающей части из собственных средств |

Маткапитал поможет стать владельцами недвижимости в той ситуации, если у семьи нет денег на первый взнос, ведь отсутствие допустимого дохода все же будет препятствием для получения займа.

Поэтому используя данный метод, можно получить ипотеку для покупки места проживания.

Требования к объекту недвижимости

По законодательным нормам, потратить материнский капитал на любое жилье не получится, и к нему предъявляется ряд условий.

Прежде всего, недвижимость должна находиться на территории Российской Федерации, а ее статус должен быть жилым, а это устанавливается по соответствию конструкции и совокупности других факторов.

Чтобы средства господдержки разрешили потратить на дом, он должен соответствовать техническим и санитарным нормам:

| В местности | Которая имеет центральные инженерные сети, к строению должны быть подведены системы водоснабжения и отведения, как холодного, так и горячего типов |

| Обязательно должно присутствовать | Электричество, система вентиляции, а также отопительные узлы |

| Районы, являющиеся газифицированными | Требуют подключения централизованного газоснабжения |

| Но если в городе, поселке или другом населенном пункте | Нет центральных сетей, то может и не быть водопровода и канализационных систем |

Уровень изношенности должен быть не более 50%, в особенности это касается деревянных строений, у которых скорость ухудшения достаточно высокая.

Ведь приобретение за маткапитал дома, который находится в аварийном состоянии или же требует существенного ремонта, абсолютно невозможная задача.

Участок, на котором он стоит, также необходимо купить, или как минимум арендовать, но такие договоренности формируются уже во время покупки, в большинстве случаев цена уже включает в себя землю.

Пошаговый порядок действий при получении жилья

Прежде всего, чтобы покупка дома под материнский капитал состоялась, необходимо найти продавца, который готов на передачу средств после заключения сделки, ведь деньги приходят не сразу, а после проверки документов.

Далее заключается договор, в котором прописываются характеристики строения, условия его перехода к новому собственнику, а также дополнительная информация.

Безопасно будет воспользоваться помощью юриста при составлении текста, либо вообще обратиться к нотариусу, который сможет помочь не только подготовить соглашение, но и заверит его действительность.

После того, как договор имеется, необходимо подать заявление в Росреестр для передачи прав собственности покупателю, и в итоге получить выписку из ЕГРН, а также договор с отметкой о регистрации.

Только после таких действий можно обращаться в ПФР и написать заявление о передаче денег из материнского капитала продавцу.

Какие документы нужны

Если дом приобретается по договору купли-продажи, что происходит в случае, когда к капиталу добавляются собственные накопления, то набор документации достаточно простой.

В него можно включить:

| Паспорт человека | Который является владельцем сертификата |

| Сам документ на материнский капитал | — |

| Свидетельство о браке | Также паспорт законного супруга, когда он также является участником покупки жилья |

| Обязательство, заверенное нотариусом | В котором указывается оформление жилья в собственность всей семьи |

| Скопированный договор купли-продажи здания | В котором либо есть отметка о регистрации права собственности, либо говорится о том, что оно перейдет только после перечисления всей суммы |

Когда жилое помещение берется в кредит, то необходимо также будет предоставить в ПФР договор ипотеки, уже зарегистрированный в Росреестре.

В этом случае нужно будет обязательно зарегистрировать его в общую собственность всей семьи, то есть обоих супругов и их детей, не позже чем в срок полугода после снятия обременений, а если такого нет в договоре, то после передачи денег банку.

Нюансы оформления сделки

В любом случае при покупке жилой постройки нужно соблюдать некоторые нюансы, но случаются ситуации, когда не совсем понятно, что нужно делать, и допустима ли такая сделка по закону в принципе.

К примеру, в нормативных актах четко истолковано, в каких случаях можно или нельзя приобрести жилье у родственников, но с другой стороны, возникают вопросы, если в планах — покупка дома в деревне.

Эти особенности нужно рассмотреть и применять на практике в дальнейшем.

У родственников

Приобретение жилья у родственников — это такая же сделка, которая вполне может быть зарегистрирована в Росреестре, но не всегда это можно оплатить маткапиталом.

Кроме основных условий, что оно должно находиться в РФ, есть и требование, связанное с оплатой покупки субсидией — продавцами не должны выступать близкие родственники.

То есть приобрести таким образом недвижимость у родителей, детей, сестер и братьев, а также внуков и бабушек с дедушками не получится.

Но когда речь идет о дяде или тете, двоюродной родне и прочих второстепенных людях, то сделка будет допустимой.

Договор не может быть заключен и между супругами, ведь если они продадут квартиру друг другу, это может быть расценено в качестве попытки обналичить деньги.

По закону такое распоряжение деньгами категорически запрещено, и даже если сначала разрешение на покупку дали и средства перечислили, то при обнаружении ошибки вполне может быть заведено уголовное дело за мошенничество.

Приобретение до исполнения 3-х лет ребенку

Материнским капиталом можно распорядиться не только на кредит, но и на покупку за средства сертификата, к которому будут добавлены собственные деньги без ипотеки.

Правда допустим последний пункт только после достижения ребенком трех лет, а до этого потратить средства становится возможным сугубо на договор ипотеки либо оплату займа.

Погашение за счет сертификата будет произведено только на тело и проценты кредита, а вот штрафы и пени оплатить им не получится.

В деревне

Приобретение дома не ограничено географически, то есть найти жилье можно как в крупном городе, так и сельской местности, главное — чтобы оно соответствовало установленным нормам касательно состояния и наличия коммуникаций.

Но поскольку в таких населенных пунктах стоят только индивидуальные строения на отдельных участках, то возникает требование, согласно которому, при покупке нужно приобретать и землю, или хотя бы арендовать.

по данной теме

С земельным участком

Индивидуальные жилые постройки встречаются как в городах, так и селах, но в любом случае они стоят на собственной земле, что оговорено ранее.

Но тратить маткапитал на участок запрещено, поэтому придется находить компромисс, и либо вкладывать свои средства в землю, либо оформлять аренду.

Если же включить в договор и землю, либо не предоставить информации о судьбе участка, то в выдаче средств будет отказано, поэтому вопрос с территорией следует решить сразу же.

С использованием договора дарение доли

Чтобы все было сделано правильно, после приобретения жилья нужно оформить его в общую собственность семьи, при этом составляется договор дарения доли.

Данная сделка подразумевает, что на часть жилой недвижимости детям и супругу передаются права собственности, но владелец дома сам решает, какие размеры долей нужно передать.

При заключении договора в нем нужно указать данные сторон сделки, характеристики конкретного объекта и документы о регистрации, а также величину долей, а также обязательно следует заверить его у нотариуса.

Как осуществляется оплата стоимости жилья

Пенсионный фонд направит средства продавцу только после того, как покупатель предоставит доказательство платежа некоторой части оговоренной суммы по договору купли-продажи.

Это может быть расписка о принятии денег продавцом, справки о перечислении банком средств, а также данные о выдаче денег на руки для последующей передачи.

Только после подтверждения ПФР даст “добро” и перечислит оставшуюся сумму из капитала на счет продавца, но нужно учесть, что для этого понадобится счет, поскольку все расчеты производятся в безналичной форме.

Приобрести за счет материнского капитала можно не только квартиру, но и индивидуальный дом, но к нему существует ряд требований и условий, согласно которых сертификат может быть использован.

Если правильно составить все документы и выбрать правильную недвижимость, с регистрацией сделки не возникнет проблем, и семья станет обладателем комфортного места проживания.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://realtyaudit.ru/pokupka-doma-pod-materinskij-kapital/

Покупка дома за материнский капитал порядок действий

Нормами Федерального закона № 218-ФЗ установлены возможные цели, на которые разрешается направляться бюджетные средства МСК.

В этот перечень входят следующие направления:

- приобретение жилой недвижимости, в том числе с использованием кредитных вариантов;

- работы по ремонту и реконструкции жилья;

- финансирование накопительной части пенсии женщины;

- оплата образовательного процесса для несовершеннолетних граждан;

- покупка специальных средств реабилитации детей с ограниченными возможностями.

Для каждого их указанных направлений характерны свои особенности, которые должны соблюдать обладатели сертификата. Важное значение приобретает продолжительность времени, которое прошло с момента появления права на средства МСК.

Дом в деревне можно купить на материнский капитал и самостоятельно, тем более, что в интернете весь порядок действий прописан и особых трудностей, на первый взгляд, он не вызывает. Но скорость сделки и возможный отказ могут послужить причиной потери дома. Если люди оформляют все документы самостоятельно, то они не знают многих нюансов, к которым сотрудники ПФ придираются.

Отказы часто связанны с нарушением условий или с оформлением сделок между родственниками. Кроме того, самостоятельное оформление сделки с привлечением материнского капитала требует ожидая, ведь пока ребёнку не исполниться три года купить дом в сельской местности без кредита будет невозможно.

Либо, гражданам придётся оформлять ипотеку в банку, а учитывая требования к стандартному оформлению ипотеки, то сами держатели МСК вряд ли за ней пойдут, ведь необходимы справки о зарплате, а маме в декрете сложно получить справку с нужной величиной зарплаты, либо данной зарплаты не хватат на всех членов семьи.

Законодательство

Во всех случаях материнский капитал получают путем обращения в территориальный орган Пенсионного фонда. Согласно п. 2 ст. 7 ФЗ № 256 от 29.12.2006 г., по общему правилу за предоставлением денег можно обратиться через 3 года после наступления соответствующего права. Оно возникает у следующих лиц:

- Родителей или опекунов по достижении 3-летнего возраста ребенком. После появления которого предоставлено данное право;

- Усыновителей через 3 года со дня вступления в силу решения об усыновлении ребенка, после появления в семье которого предоставляются средства

Досрочно средства могут быть направлены только для погашения ипотечного кредита или на внесение первоначального взноса. Чтобы купить дом, необходимо подождать 3 года. Что можно сделать, если у семьи есть материнский капитал и небольшие сбережения, которых не хватает на приобретение дома? Если сумма небольшая, можно обратиться в банк для получения кредита наличными на недостающую сумму.

В данном случае дом не оформляется в залог банка, а деньги продавцу перечисляет Пенсионный фонд и покупатель. Если же нужна большая сумма, придется оформлять ипотечный кредит. Но в таком случае до полного погашения займа дом находится в залоге.

Таким образом, если покупатель планирует покупку дома за счет материнского капитала, продавцу следует запросить свидетельство о предоставлении материнского капитала. Это позволяет убедиться, что семья уже может претендовать на перечисление средств за покупку дома.

Порядок покупки дома на материнский капитал

Чтобы оценить свои силы и использовать маткапитал правильно, нужно учитывать следующее:

- Деньги на покупку дома предоставляются семье, а не второму ребенку. Интересы второго ребенка защищены условием обязательного проживания и регистрации;

- Деньги должны использоваться только по назначению и входить в основные платежи. Сертификат нельзя использовать для оплаты штрафов, комиссий и т.п;

- За счёт материнского капитала можно приобрести только отдельное жилье, а не его части. Например, комнаты;

- Обналичивание сертификата, при осуществлении сделки купли-продажи, запрещено законом и уголовно наказуемо;

- Покупка недвижимости с использованием материнского капитала осуществляется только по безналичному расчету. Т.е. прежде чем использовать материнский капитал для покупки дома, нужно найти продавца, который бы согласился указать в договоре купли-продажи полную стоимость и осуществить сделку через безналичный перевод.

Покупка дома под материнский капитал начинается с получения сертификата, что является условием, определяющим само участие в программе. Сертификат могут получить женщины, родившие второго или следующего ребенка после 01.01. 2007 года, а использовать мат капитал можно только один раз. Удобства для пользователя очевидные:

- нет ограничений использования материнского капитала по времени;

- с учетом инфляции ежегодно проводится индексация размера выплаты.

Сертификат на материнский капитал выдается в местном органе Пенсионного Фонда РФ. Для его получения нужно подать:

- заявление на получение мат капитала;

- паспорт матери;

- свидетельство о рождении детей, включая ребенка, рождение которого дает право оформления материнского капитала;

- документы, подтверждающие российское гражданство ребенка.

Также, кроме ребенка, гражданкой РФ должна быть мать, а отец и другие дети могут иметь гражданство другой страны. Сейчас Госдума готовит решение о праве на сертификат, когда мать является иностранкой, а отец и ребенок — граждане России. Такая женщина может оформить гражданство России до подачи заявления на сертификат. Закон разрешает обращаться за материнским сертификатом и отцу ребенка.

Отец может обратиться за материнским капиталом, если он:

- Единственный усыновитель двух и более детей, один из которых, независимо от возраста, был усыновлен в период с 2007 по 2016 гг.;

- Единственный родитель детей, включая ребенка, в связи с которым возникло право на участие в программе. В этом случае отец должен представить дополнительно свидетельство о смерти жены или решение суда о лишении ее родительских прав.

Распоряжаться материнским капиталом могут также опекуны ребенка. Опекун обязан представить доказательства того, что оба родителя утратили права на ребенка, а также иметь согласие органов опеки и попечительства.

Перед поиском жилья для покупки в Пенсионный Фонд подается заявление о том, что есть планы распорядиться средствами материнского капитала. Понять какой дом можно купить за материнский капитал помогут следующие условия:

- Дом должен находиться на территории РФ;

- Жилье не может быть ветхим и аварийным.

С продавцом также могут возникнуть сложности. Плюс, участие в сделке ПФ РФ и органов опеки, а также отсутствие единой утвержденной формы договора — часто затягивают сделку. Документы нужно оформлять, детально согласовывая их с сотрудниками ПФ, при этом всегда есть вероятность, что покупку не одобрят. Продавцы нередко требуют гарантий, связанных с отсрочкой расчета. Гарантией может стать залог дома, но он также должен быть согласован с ПФ.

После одобрения сделки в ПФ ее сложно расторгнуть, даже если обе стороны желают этого. Законодательство не предусматривает возврат средств в этом случае на счет ПФ, поэтому решаться проблема будет с учетом сложившейся судебной практики.

На что обратить внимание при покупке дома

Главное при заключении сделки — это подготовка договора, который удовлетворял бы все стороны, участвующие в купле-продаже: Росреестр, Продавца, Покупателя, Пенсионный фонд. Договор может быть составлен с привлечением риэлторов или без них.

Обязательные пункты договора:

- адрес объекта, его характеристики и назначение;

- стоимость и сроки расчетов;

- документы о праве собственности на жилье и об отсутствии обременений.

После подписания и госрегистрации договора, покупатель получит свидетельство о праве собственности и другие документы, которые нужно передать в ПФ.

Документы, которые должны быть направлены владельцем материнского капитала в Пенсионный фонд:

- заявление;

- копия договора на покупку жилья;

- сертификат материнского капитала;

- реквизиты банка для расчета за жилье;

- паспорт покупателя (свидетельство о браке, если покупателем выступает супруг);

- правоустанавливающие документы на жилье от продавца и владельца сертификата;

- нотариальное обязательство оформить дом за 6 месяцев в долевую собственность семьи;

- если предусмотрена рассрочка расчетов, то от продавца требуется справка об остатке, который нужно выплатить по договору для полного расчета.

За месяц пенсионный фонд обязан рассмотреть документы и сообщить о решении владельцу сертификата еще в течение пяти дней. Если деньги решено выделить, то на счет продавца они будут переведены в двухмесячный срок.

Чтобы направить материнский капитал на оплату за приобретенный дом, гражданам необходимо выполнить ряд юридически значимых действий. Их порядок зависит от того, исполнилось ли ребенку 3 года или нет.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Если семья не решилась использовать заемные деньги на приобретение объекта, ей придется ждать, пока пройдет три года с момента рождения второго ребенка. В этом случае сделка будет оформляться по общим правилам гражданского законодательства.

Оформление сделки купли-продажи жилья под материнский капитал

Особенностью совершения сделки является длительный срок перевода денежных средств. В среднем он занимает 60 дней. Этот вопрос необходимо заблаговременно оговаривать с продавцом жилплощади. Деньги поступят к нему на личный банковский счет, минуя покупателя. Остальную часть стоимости владелец сертификата должен внести самостоятельно.

Закон не предъявляет дополнительных требований к собственным средствам покупателя. Они могут быть взяты в кредит, в ипотеку, передаваться лично или перечисляться безналичным переводом. Оформление дома в собственность производится установленным законом способом. Передача прав на недвижимость регулируется нормативно-правовыми актами.

Порядок действий:

- Составление договора купли-продажи.

- Его подписание и заверение у нотариуса.

- Регистрация сделки в Росреестре.

- Выделение долей в жилом помещении всем членам семьи.

На соблюдение последнего пункта закон предусматривает 6 месяцев. За это время доли в праве собственности должны быть оформлены на детей и родителей.

Предусмотрено несколько способов приобретения жилого дома с участием средств сертификата. Вне зависимости от выбранного варианта, список документов, которые необходимо предоставить в уполномоченный орган (отделение Пенсионного фонда или МФЦ), идентичен:

- Заявление. Бланк можно взять в ПФР (заполняется самостоятельно) или в МФЦ (оформит оператор).

- СНИЛС владельца сертификата.

- Оригинал или дубликат сертификата на маткапитал.

- Копии личных документов всех членов семьи (паспорта и свидетельства о рождении).

- Документ о заключении/расторжении брачного союза.

- Реквизиты счета продавца.

- Обязательство. Нотариальный документ, который является гарантией оформления жилого помещения в общую долевую собственность всех родителей и детей.

- Расписку о задолженности продавцу (при наличии).Справка об остатке долга по кредиту (при оплате дома ипотечными средствами).

Покупка дома под материнский капитал является длительной сделкой, кроме того, остается возможность отказа уполномоченного органа от оплаты жилья. Чтобы не допустить такого развития событий, необходимо заранее ознакомиться с правилами заключения сделки.

Подбор объекта

Источник: https://cpi-invest.ru/pokupka-doma-materinskiy-kapital-poryadok-deystviy/

Жилье, приобретаемое под материнский капитал

По статистике в 2017 году большинство семей, направивших заявление на использование материнского капитала в ПФР, желали именно улучшить свои жилищные условия, а не потратить их на образование ребенка или на увеличение пенсии. Полный список того, что именно может понадобиться для использования маткапитала на жилье, а так же на какие цели и когда его можно потратить, прописан в Постановлении Правительства №862.

Условия эксплуатации МК

Для того, чтобы ПФР в 2018 году разрешил вам воспользоваться средствами из МК, нужно соблюсти несколько важных правил:

- Жилье, на которое вы потратите сертификат на материнский капитал, должно располагаться на территории РФ.

- При оформлении недвижимости должен оформлять именно жилой объект, а него долевая форма.

- Сделки по материнскому капиталу могут проходить в любом виде. Если только они не противоречат рамкам закона.

- При написании заявления в ПФР вам нужно указать, на какую именно цель вы хотите потратить средства, какую сумму из сертификата желаете позаимствовать и какие документы прикладываете в качестве подтверждений своей цели.

Фонд требует, чтобы это условие было официально заверено нотариально. Соблюдаются следующие условия:

- Доля выделяется в течение полугода после того, как финансы поступили на счет продавца, либо когда банком с жилья будет снято обременение.

- Супругам и их детям имущество положено в долях по согласованию.

- нии имущества участвуют и те дети, которые родились уже после оформления сделки, но перед погашением долга средствами из материнского капитала.

Так же следует учесть дополнительные нюансы, которые важны при использовании МК:

- Жилье, приобретаемое на финансы из маткапитала, должно соответствовать техническим и саннормам.

- Недвижимость оформляется на всех людей в семье, и на несовершеннолетних, на того члена семьи, который является владельцем сертификата, и на взрослых (есть исключения).

Как потратить средства из сертификата на улучшение жилья

Государство предлагает несколько вариантов того, как именно можно это сделать. Это может быть реконструкция старой недвижимости или строительство нового жилья. Причем сертификатом гасится как сразу вся стоимость жилища, так и он вносится в качестве первоначального взноса при оформлении ипотеки.

Согласно ФЗ №256 воспользоваться сертификатом для улучшения жилищных условий можно лишь тогда, когда ребенку исполнится 3 года. Однако если семья хочет внести материнский капитал в качестве первоначального взноса, либо если у них уже есть ипотека, то сертификат можно использовать сразу же, не дожидаясь трехлетнего возраста ребенка.

Как потратить средства из МК

Приобретение жилища подразумевает, что после покупки право собственности перейдет от продавца к покупателю. Государством предусмотрено несколько вариантов того, как именно можно приобрести недвижимость за МК. Так какие же варианты разрешены и наиболее действенны?

- До 3 лет средства можно потратить лишь если осуществляются операции с ипотечным кредитованием.

- Если же вы хотите участвовать в долевом строительстве, либо потратить сертификат на обычную сделку, то нужно дождаться 3-летия ребенка.

Использование сертификата до 3 лет

Варианты использования средств до указанного срока:

- внесение первого взноса по ипотечному кредиту;

- уплата процентов и основного долга.

Здесь имеются некоторые нюансы:

- Вы не можете воспользоваться МК, если нужно оплатить штрафные санкции.

- Созаемщиками по ипотеке могут выступать ваши родственники.

Ну и конечно же в кредитном договоре обязательно должна быть прописана цель, ради которой вы оформляете ипотеку. В противном случае ПФР не позволит вам использовать средства из материнского капитала.

Договор купли-продажи

При работе с МК заключается обычны договор, однако в нем обязательно отмечается отсрочка оплаты. Так же в бумагу должны быть внесены следующие пункты:

- Личные деньги, которые составляют только часть оплаты, должны быть переданы продавцу до того, как составляется договор, о чем будет свидетельствовать расписка.

- Средства из МК переводятся позже – как правило, ПФР осуществляет перевод в течение двух месяцев.

- Отдельно оговаривается, что жилье остается за продавцом до того момента, пока покупатель с ним не расплатится окончательно. Либо до полной расплаты имущество остается в залоге.

Если же при покупке имущества не предполагается использование займа, то последовательность будет выглядеть следующим образом:

- Вначале заключается договор и, на усмотрение продавца и владельца сертификата передается или не передается первая часть личных средств. При этом в договоре прописывается, что недвижимость находится в залоге.

- Оформляется свидетельство о праве, где оставляется запись «залог в силу закона».

- Осуществляется полный расчет, вместе с МК от ПФР.

- Далее необходимо поставить свою подпись на передаточном акте. Пока подпись не будет подписана, ни один из сторон сделки не сможет распоряжаться имуществом.

- С актом следует обратиться в Росреестр, где продавец сообщит, что он снимает залог с имущества, а покупатель наконец-то сможет получить его в личное пользование.

Долевое участие в строительстве

Чтобы приобрести жилье по низкой стоимости, семья зачастую решает участвовать в долевом строительстве. Поэтому многих интересует, можно ли использовать для этих целей средства из МК.

Государство действительно разрешает использовать материнский капитал «под строительство», но с некоторыми оговорками:

- Так, дом должен быть готов как минимум на 70%.

- Устав застройщика должен разрешать использовать средства из МК.

К тому моменту, когда будет составляться договор, владелец МК уже должен иметь средства для погашения долга, за исключением тех, что он планирует получить от ПФР. При этом сам процесс будет выглядеть следующим образом:

- Для начала нужно забронировать понравившееся вам жилье (при этом менеджера, занимающегося продажей квартиры, нужно предупредить, что часть выплат будет внесена за счет средств из материнского капитала).

- Далее подготавливается договор, в котором прописывается, что платежи будут внесены с рассрочкой, а средства из МК поступят ориентировочно через 2 месяца.

- В последствии вносится оплата по обязательствам договора.

- После этого вносятся те средства, которые являются вашими.

- Только после того, как вы внесете личные средства, можно обращаться в ПФР с просьбой об использовании сертификата.

- Если ПФР одобряет вашу заявку, то средства перечисляются на счет застройщика.

Случаи отказов ПФР

Бывают ситуации, когда ПФР вправе отказать в предоставлении средств по госпрограмме. О таких моментах нужно знать, чтобы впустую не тешить надеждами ни себя, ни продавца.

Во-первых, приобретаемое имущество должно находиться на территории страны. Если же имущество находится за границей, то оно оплачиваться не будет. Ну и конечно же имущество, приобретаемое за счет МК, не должно выглядеть аварийным и неприемлемым для проживания.

По факту недвижимость приобретается в рассрочку, так как продавцу либо приходится ждать денег от ПФР, либо оформляется кредит, финансы отдаются продавцу, а затем долг гасится из средств МК. Поэтому очень важно, чтобы жилье было пригодным для проживания, так как если оно не будет пригодным, то владельцу сертификата придется обходиться без средств из госпрограммы.

Дабы защитить интересы детей, сотрудники фонда иногда выезжают на место приобретенного недвижимого имущества. Если оно не соответствует вышеописанным требованиям – об использовании сертификата можно забыть.

Покупка квартиры

Если решили купить квартиру на первичном или на вторичном рынке, то материнский капитал подойдет для этого как нельзя лучше.

- Так, МК может быть использован при стандартной сделке. В этом случае оформляется договор купли-продажи, в котором, при необходимости, можно обговорить рассрочку.

- Так же сертификат может быть использован при долевом строительстве. Тогда так же оформляется договор, но только если дом уже успели построить хотя бы на 70%.

- Так же можно купить жилое имущество, которое на данный момент строится в кооперативе.

Покупка дома

Если же вы мечтаете приобрести домик где-нибудь в деревне и сбежать от большого города, то для вас средства из сертификата придутся как нельзя лучше. Важно учитывать, что дом может быть приобретен на средства госпрограммы только после того, как ребенку исполнится 3 года. А вот приобрести такое жилье в ипотечный кредит довольно сложно, так как банковские организации ориентированы прежде всего на квартиры.

При приобретении жилого имущества за счет Госпрограммы важно учитывать следующие нюансы:

- Можно приобрести лишь тот дом, в котором действительно можно прописаться. Для этих целей не подойдет дачная хижина с небольшим огородом.

- Участок, где располагается дом, должен быть приобретен за деньги гражданина. При этом оформляются два отдельных договора – и на постройку, и на землю.

Покупка комнаты

В отличие от квартиры, с комнатой все намного сложнее.

Нельзя купить комнату в общежитии, если та не подлежит отчуждению.

Приобретение жилья у родственников

В законе прописано, что сделки с родственниками, как и с третьими лицами, не воспрещены законодательными актами. Однако здесь есть некоторые важные ограничения:

- Нельзя приобрести жилое имущество у родственников только чтобы обналичить финансы. Такие сделки наказываются законом.

- Приобрести жилое имущество можно у любых родственников, кроме законных супругов.

- Заключить договор можно если родственники после продажи откажутся от своей доли и потеряют на нее свои права.

Права детей

Владелец материнского капитала должен прописать своих детей в новом жилье и выделить каждому из них равные доли. Причем сделать это нужно сразу же, как только покупается имущество, либо в течение полугода после того, как с него снято обременение.

Возможность продажи жилья

Недвижимость, купленную на часть денег из МК, либо полностью оплаченную сертификатом, продать можно, но для этого придется обратиться в ООиП, то есть в соцопеку.

При этом вам придется доказать, что детей при продаже жилья никак не ущемляют в правах, и при покупке нового дома они получат такую же долю, либо даже больше. Но никак не меньшей площади.

Оценка статьи: (2 5,00 из 5)

Источник: https://matkapital.org/materinskiy-kapital/kak-ispolzovat/uluchshenie-zhilishnyh-uslovij/pokupka-zhilja.html

Покупка дома под материнский капитал в 2020 году — порядок действий, до з лет, условия, какие документы нужны — Семейный вопрос

27.02.2020

Судя по статистике, большинство родителей страны предпочитают потратить материнский капитал на улучшение жилищных условий. Однако на практике многие мамы и папы совершают тысячу и одну ошибку, слушая сказки недобросовестных «риэлторов».

Попадая в зависимость от них, они позволяют втянуть себя в мошенническую схему и нередко остаются без гроша.

Поэтому очень важно сначала разобраться в том, что именно и на каких условиях дает нам государство, и можно ли купить дом за материнский капитал?Если Вы покупаете дом без привлечения заемных средств, то воспользоваться материнским капиталом можно только спустя 3 года с момента рождения ребенка (п. 6 ст. 7 федерального закона от 29.12.2006 № 256-ФЗ).

Если же речь идет о кредите (ипотеке), то пустить сертификат в дело можно хоть сегодня. Закон предусматривает возможность погасить часть стоимости дома с помощью этих денег, поэтому не стоит волноваться и подыскивать дом такой стоимости.

Кстати, если Вы специально найдете ветхое жилье и «своего» продавца, чтобы обналичить материнский капитал, то можете получить уголовное наказание за нецелевое расходование государственных средств (до 10 лет колонии).

Список документов

Если покупка дома за материнский капитал реализуется без кредитных денег, то список документов для оформления сделки будет таким:

- Паспорт;

- Сертификат на материнский капитал;

- СНИЛС;

- Свидетельство о рождении ребенка;

- Копия договора купли-продажи дома;

- Копия свидетельства о гос. регистрации права собственности на жилое помещение.

- Также могут потребовать свидетельство о браке или нотариальное обязательство оформить жилье в собственность членов семьи (супруга и всех детей), если они будут оформлять дом в собственность только после перевода денег из ПФР.

Деньги выделает ПФР, туда и стоит обратиться за со всем пакетом документов.Если же Вы покупаете дом в ипотеку с привлечением материнского капитала, то сделка существенно усложняется банковскими формальностями.

Зачастую банки не желают связываться с материнским капиталом и требуют внушительную часть суммы в качестве первоначального взноса в качестве доказательства Вашей платежеспособности (от 10% от суммы сделки).

Сам материнский капитал не может быть этим доказательством, так как выдается государством, и банки рискуют связать себя с несостоятельным должником, который просто не сможет платить.Однако у сделки с ипотекой есть один неоспоримый плюс: материнским капиталом можно погасить уже имеющуюся задолженность по кредиту за жилье (+ проценты по кредиту).

В этом случае необходимо также обратиться в ПФР со всеми вышеперечисленными документами и узнать, какие еще справки и свидетельства потребуются в Вашем конкретном случае.Помните, что штрафы и пенни материнским капиталом покрыть не получится, как и потребительские кредиты.

Сделка купли-продажи: пошаговая инструкция

Поскольку покупка дома за материнский капитал существенно осложняет процесс сделки, необходимо заранее договориться с продавцом о том, как будут происходить выплаты.

Дом за счет материнского капитала приобретается таким образом:

| Этап 1: Продавец и покупатель составляют договор купли-продажи жилья. | Покупателем лучше обозначить владелицу капитала (можно вместе с детьми и мужем).Без кредита:Шаг 1: Обращение в Росреестр за регистрацией сделки и перехода права собственности.Шаг 2: Заявление в ПФР о распоряжением средствами материнского капитала.С кредитом:Шаг 1: Поиск банка с выгодными условиями по займу с привлечением материнского капитала.Шаг 2: Заключение кредитного договора (он типовой, его дадут в банке). |

| Этап 2: Хождение по мукам. | Вариант 1: Покупатель идет в ПФР и договаривается о безналичном переводе материнского капитала продавцу: пишет заявление о переводе. Кроме этого, он докладывает свои деньги и отдает их в момент заключения договора.Вариант 2: Покупатель идет в банк, договаривается о займе с привлечением материнского капитала, затем обращается в ПФР с заявлением и пакетом документов. Потом он ждет, когда ПФР переведет деньги банку (это происходит раз в квартал). Банк дает «добро», средства поступают на счет продавца, сделка совершена. |

| Этап 3: Ожидание | Вариант 1: Продавец ждет расчета в течение 2 месяцев со дня совершения сделки.Вариант 2: Продавец ждет полгода, пока ПФР и банк разбираются с формальностями. |

При оформлении ипотеки на дом с привлечением материнского капитала нужно будет собрать следующие документы:- копия первой страницы сберкнижки, где указаны ФИО владельца и номер счета;- справка из банка, подтверждающая наличие открытого счета в банке или договор банковского вклада (должно быть указано, что справка направлена именно в Пенсионный фонд, так как она нужна не только для подтверждения наличия счета, но и для проведения платежа);

— если сделка оформляется по договору купли-продажи с рассрочкой платежа — справка продавца о размерах остатка неуплаченной суммы по договору.

Особенности договора

К обычному договору купли-продажи необходимо добавить несколько пунктов:

- Реквизиты банковского счета продавца жилья для безналичного перечисления средств Пенсионным фондом.

- Раздел цены дома и цены участка. Вы должны указать, что материнский капитал участвует в оплате дома, а не земли.

- Срок окончательного расчета с продавцом — 3 месяца со дня подписания договора (ПФР будет рассматривать заявление 2 месяца).

Требования к дому

Покупка дома за материнский капитал предусматривает определенный статус помещения, которое Вы собираетесь купить. Он прописан в законе (ст. 15 ЖК РФ). Это дополнительная предосторожность государства, позволяющая отсеять тех, кто купит что угодно, лишь бы обналичить деньги. Итак, каким должно быть покупаемое жилье?

- Соответствие санитарно-техническим требованиям для постоянного проживания. Там должны быть освещение, электроэнергия, вентиляция. В местах с центральным газоснабжением дом должен быть подключен к газу. Если в деревне нет централизованных инженерных сетей, то в жилье может и не быть водопровода и канализации. Но в обустроенных районах все это должно быть, как и водоотведение, горячее водоснабжение и т.д.

- Жилой дом должен быть отдельным зданием с жилыми комнатами и помещениями вспомогательного использования (ванная, туалет, кухня).

Земля, на которой стоит дом, тоже должна иметь определенный статус:

- ИЖС. На такой земле размещается жилой дом не более 3 этажей.

- ЛПХ. То же самое.

- Земельный участок для блокированной жилой застройки — место, где дом соединен общей стеной с другим домом.

Источник: https://xn--e1aaibdeebqcfeb5dt2al.xn--p1ai/imushhestvo/pokupka-doma-pod-materinskij-kapital-v-2020-godu-poryadok-dejstvij-do-z-let-usloviya-kakie-dokumenty-nuzhny.html

Особенности покупки дома на материнский капитал: пошаговая инструкция

Разобраться, как купить дом на материнский капитал в 2020 году, поможет подробная пошаговая инструкция. Средства маткапитала чаще всего используются семьями для приобретения жилья, так как данная проблема является актуальной на сегодняшний день.

Приобретение недвижимости

Согласно законодательству семья, которая имеет мат. капитал, может за счет этих средств, приобрести жилье. Купить можно даже не весь дом, а его часть, но при условии, что у нее имеется жилое назначение.

Капитал можно начать использовать, когда чаду исполнится 3 года. Однако в данном правиле имеются и исключения – жилье можно купить, пока не исполнилось ребенку 3 года. Это возможно, когда на покупку оформляется заем или кредит. Сюда же может быть отнесена ипотека.

Материнский капитал в 2020 году имеет фиксированную сумму, которая равна 453 026 рублей. Учитывая, что на данные денежные средства редко когда можно будет купить дом, устанавливается возможность погасить часть долга такими средствами.

Зачастую для обналичивания сертификата люди приобретают ветхие дома за материнский капитал, надеясь, что они смогут получить денежные средства в обход закона. В данной махинации участвует обладатель капитала и хозяин жилья.

Конечно, можно купить старый дом, расположенный вдали от города, на материнский капитал, имея при этом целью получение выгоды, но стоит иметь в виду, что данная мера социальной поддержки существует значительное время, соответственно стражи порядка имеют опыт борьбы с таким явлением и пресекают подобные деяния. В связи с чем, покупка жилья должна производиться в рамках действующих правовых норм. Для того чтобы ускорить процесс покупки недвижимости, нужно обратиться к профессиональным юристам.

Использование

Запрещается использовать сертификат до достижения детьми трех лет. Единственным вариантом, как купить дом за материнский капитал ранее указанного времени, является такой вариант, при котором он направляется на выплату первоначального взноса по ипотечному кредиту либо на погашение займа, которые были получены с целью покупки жилья.

После того, как ребенок достиг указанного возраста, возникает возможность потратить средства, выделенные государством, необязательно прибегать к ипотеке. Процедура может быть осуществлена в любой момент, законодатель не предусмотрел временных рамок, когда должен быть использован маткапитал.

Купить дом под материнский капитал проще, используя второй вариант, потому что предоставить нужно минимум бумаг. В частности:

- СНИЛС;

- документ, посредством которого удостоверяется личность матери;

- свидетельство, подтверждающее, что право собственности прошло необходимую процедуру государственной регистрации;

- непосредственно сам сертификат;

- акты, подтверждающие факт появления детей на свет;

- откопированный договор, являющийся основанием приобретения жилья.

Важно! Когда происходит покупка дома под материнский капитал до того, как ребенок достиг трехлетия, порядок действий будет несколько иной, на это влияет необходимость оформления ипотечного кредита. При заключении договора в него должны быть внесены такие условия, согласно которым кредит является целевым, а именно, он выдается для приобретения конкретного дома. Естественно, в такой ситуации, будет потрачено больше времени.

Могут быть и преимущества у покупки дома с использованием сертификата:

- часть владельцев использует сертификат, чтобы погасить задолженность, которая образовалась, а также можно этими деньгами погасить начисленные проценты;

- можно использовать материнский капитал для того, чтобы внести первоначальный взнос по ипотеке, стоит оговориться, что в большинстве своем банковские организации ограничивают его размер 10-ю процентами, что значительно меньше капитала;

- даже если покупка произошла до начала действия рассматриваемой программы, все равно имеется возможность при помощи данных средств гасить ипотечные кредиты;

Способы, как купить квартиру молодой семье

Отвечая на вопрос: можно ли купить дом, используя оговоренную программу социальной поддержки, и за счет этих средств погасить задолженность по пенни и штрафам, ответ на него является отрицательным, так как согласно законам не предусматривается такая возможность. Помимо этого эти средства не могут направляться на погашение таких займов, где не будет в качестве цели указано, что приобретается жилье.

Сделка

Приобретение жилья под материнский капитал не имеет особых отличий от сделки, проводимой на общих основаниях. В частности, в результате заключения такого договора, недвижимость переходит от одного лица к другому, что подкрепляется соответствующими документами.

В качестве тех, кто приобретает квартиру, может выступать как один владелец сертификата, так и его супруг и дети (только если они не достигли восемнадцатилетия).

При этом для оплаты возникших по договору обязательств могут быть использованы только средства маткапитала, а также к ним можно добавить собственные. Также могут быть привлечены средства, которые получены в качестве кредита на приобретение жилья в банковской организации.

При этом капитал в таком случае можно использовать, как вы хотите, для уплаты первоначального взноса либо в качестве погашения основного долга или начисленных процентов.

Материнский капитал на покупку дома можно использовать только посредством безналичного расчета. То есть, Пенсионный фонт произведет перечисление средств на счет владельца недвижимости. Поэтому перед тем, как оформить сделку, предупредите продавца, что вы намерены использовать сертификат. Это необходимо сделать потому, как использование данных средств предполагает более затяжную процедуру, а продавец получит деньги только через два месяца, как будет начато оформление сделки.

Если вы хотите за материнский капитал купить дом, не используя средства займа, то вам нужно обратить внимание на требования, которые выдвигаются Пенсионным фондом. Когда принято решение о том, что жилье приобретается с использованием средств капитала, то документация должна быть оформлена подобным образом, что и при стандартном оформлении ипотечного кредита.

Когда происходит такая сделка, то продавец должен предоставить:

- справка, которая выдается банком и подтверждает, что у него имеется открытый счет либо вклад в этом учреждении;

- откопированную сберкнижку, а именно потребуется первая страница, где указаны его данные и номер счета;

- если производится сделка с рассрочкой, то нужно представить справку, где указан остаток сумму, которая не уплачена.

Требования

Говоря о том, какой дом можно купить на средства маткапитала, то стоит оговориться, что нужно учесть требования закона. В частности, жилье должно располагаться в пределах России. Помимо этого должно обладать жилым статусом, для этого потребуется привести его в соответствие нормам права. А именно:

- Должно иметься соответствие требованиям, носящим санитарно-технический характер. То есть обеспечивается возможность для того, чтобы люди проживали в нем постоянно.

- В качестве приобретения должен выступать отдельный дом, который состоит из комнат. Они предназначаются для проживания. Помимо этого имеются вспомогательные помещения, которые необходимы для удовлетворения различного рода нужд.

- Если в районе проложено газифицирование, то обязательно в квартиру оно должно быть проведено.

- В купленных апартаментах могут отсутствовать коммуникации, в частности, вода и канализация. В таком случае речь идет о домах, которые не имеют центральных инженерных сетей. Располагаются такие в провинциях.

- Учтите, что у вас начнут появляться проблемы с оформлением, если в доме не проведено электричество, вентиляция либо отопление.

Земля, на которой располагается дом, может иметь несколько видов использования. В частности, можно использовать материнский капитал как оплату за дом, расположенный на земле, предназначенной для индивидуального жилого дома. Но такой дом не должен включать в себя более 3 этажей. Также подойдет участок, на котором можно вести личное подсобное хозяйство, при этом в данном случае будет иметься такое же ограничение по этажности жилья.

Инструкция

Когда происходит покупка жилья с задействованием денежных средств, выделяемых государством, то сделать это возможно двумя способами:

- используя ипотечные средства, если ребенку еще не исполнилось трех лет;

- когда ребенок достиг указанного возраста, можно использовать сразу договор.

Когда речь идет о заключении договора, первое, чем стоит заняться – поиск жилья, которое будет подходить семье. Лучше всего обратиться к вторичному рынку, так как больше вероятность найти жилплощадь, соответствующую всем требованиям. Можно купить дом и в садоводстве, но будет требоваться, чтобы он подпадал под все имеющиеся требования.

Далее потребуется обратиться в Росреестр, чтобы зарегистрировать переход собственности. При этом стоит иметь в виду, то такое обращение возможно, если в соглашении не прописаны условия, согласно которым права перейдут только после того, как продавец получит полную стоимость недвижимости. Когда такие требования заложены, то нужно сначала обратиться в Пенсионный фонд.

Указанный орган рассматривает заявление, после чего переводит финансы человеку, реализующему квартиру.

Отвечая на вопрос: я хочу купить дом с использованием маткапитала, какие документы потребуются, стоит сказать, что в обоих случаях пакет бумаг будет, практически, одинаковым. В частности потребуется:

- сертификат;

- откопированный договор, по которому осуществляется купля-продажа;

- когда стороной договора выступает супруг владельца маткапитала, то его личная документация;

- документация, носящая личный характер;

- также потребуется оформить обязательство, согласно которому квартира будет поделена между всеми членами семьи (его нужно оформлять у нотариуса).

Когда предусматривается, что права на имущество перейдут только после того, как сумма будет полностью выплачена продавцу, то регистрация в Росреестре производится после указанной процедуры.

В течение полугода после оформления сделки потребуется исполнить обязательство и перевести жилье в режим общей собственности.

Особенности покупки дома на материнский капитал: пошаговая инструкция Ссылка на основную публикацию

Источник: https://kvadmetry.ru/pokupka/doma-na-materinskij-kapital-poshagovaya-instrukciya.html