Покупка жилья на материнский капитал до трех лет

По последним законам о материнском капитале разрешено использовать этот капитал для оплаты кредитов и займов при улучшении жилищных условий семьи. Теперь эта возможность существует и до достижения трехлетнего срока со дня рождения (или усыновления) второго ребенка.

Закон о маткапитале для приобретения жилья

Основные положения по поддержке семей с детьми (получение права на материнский капитал) изложены в законе от 2006 г. № 256-ФЗ

Распоряжаться этими деньгами можно для (п. 3 ст.7 закона):

- улучшения условий жилья;

- получения образования для детей;

- формирования пенсии для матерей;

- приобретения услуг для адаптации детей инвалидов.

При этом в первой редакции этого закона указывалось, что реализовывать этот капитал можно после того, как с рождения ребенка, на которого был получен соответствующий сертификат, прошло 3 года (п. 6, ст. 7).

В новых редакциях закона (№ 288-ФЗ от 2008 года и последующих) п. 6 был отредактирован. Кроме того, в ст. 7 был введен новый пункт 6.1. В соответствии с нововведениями маткапитал можно использовать для оплаты долга по жилищному кредиту без учета 3-летнего срока.

Аналогичное положение относилось к приобретению услуг или товаров для реабилитации детей инвалидов.

Маткапитал для улучшения жилищных условий до истечения 3 лет

По закону маткапитал может быть использован для любых сделок по недвижимости. Как показывает статистика, в более чем 95% этот капитал используется для улучшения жилища семьи. Имеются различия по использованию маткапитала до исполнения ребенку 3 лет, и после этой даты.

Предполагается, что срок в 3 года установлен с целью предупреждения обогащения нерадивых родителей за счет малолетних детей с последующей сдачей их в детдом.

При использовании маткапитала для приобретения жилища до 3-летнего срока имеется ряд ограничений. Основное ограничение состоит в том, что в этом случае маткапитал законно можно использовать только при улучшении жилища с привлечением кредитных средств, то есть застройщик должен взять жилищный кредит на покупку или целевой займ. Сертификат может быть использован для:

- Выплат по долгу и процентам по ранее полученному кредиту.

- Оплаты начального взноса по кредитному договору.

Как показывает практика, погасить с помощью средств маткапитала уже имеющийся кредит проще, чем взять новый.

Оплата кредита

При уже имеющейся ипотеке можно погасить часть долга при рождении 2 ребенка. В этом случае в Пенсионный Фонд России пишется заявление, по которому фонд переводит маткапитал на счет держателя залога приобретаемого жилья.

Порядок оплаты ипотечного кредита:

- Заемщик регистрирует жилое помещение в собственность. При этом в документе имеется отметка о залоге этого помещения.

- В ПФР подается заявление с пакетом документов.

- После проверки документов ПФР переводит средства банку.

- Банк производит перерасчет долга и составляет новый график выплат.

- При полной выплате долга с помещения снимается обременение, и оно регистрируется как общая собственность семьи.

Первоначальный взнос

В данном случае необходимо заключить договор с банком о кредите на улучшение жилья. Только в этом случае маткапитал может быть направлен на оплату кредита. Если в договоре будет указана другая цель для маткапитала, то ПФР имеет право не платить. В таком случае возможно обращение в суд.

Использовать маткапитал для оплаты начального взноса появилась в 2015 году (закон № 131-ФЗ и Постановление Правительства № 950). Однако до сих пор неоднозначность документов приводит к появлению трудностей в реализации оплаты начального взноса маткапиталом. Тем не менее, ряд банков позволяет использовать маткапитал при оплате первого взноса. При этом надо выполнять следуюищие требования:

- Цена жилья равняется сумме кредита банка и маткапитала.

- Начальный взнос не больше суммы маткапитала.

К заявлению в ПФР с указанием цели договора необходимо приложить следующие документы:

- Паспорт заявителя.

- Договор о кредите.

- Копию договора об ипотеке.

- Обязательство об оформлении квартиры в общую собственность семьи.

Заключение

- Владелец сертификата маткапитала может взять жилищный кредит или займ на покупку (постройку) жилья.

- В таком случае он может сразу распоряжаться деньгами маткапитала, не дожидаясь достижения 3-летия ребенка.

- Некоторые банки предлагают специальные программы ипотечного кредитования с использованием маткапитала под пониженный процент.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-31-84.

Это бесплатно.

Источник: https://zakonguru.com/nedvizhimost/priobretenije/pokupka/materinskij-kapital/dlya-uluchsheniya-uslovij.html

Как использовать материнский капитал, не дожидаясь 3-летнего возраста ребенка?

Виктор, главный редактор. Экономист. Опыт работы в финансах более 15 лет. Дата: 18 августа 2017. Время чтения 8 мин.

Материнским капиталом можно погасить ипотечный долг прежде, чем ребенку исполнится три года. Необходимо только убедить Пенсионный фонд в целевом расходовании одолженных у банка денег. Для этого родителю нужно предоставить договор с банком, документы на приобретенное жилье и некоторые другие бумаги. За попытку обмануть государства можно на 10 лет лишиться свободы и заплатить штраф до 1 000 000 рублей.

По общему правилу родителям разрешается тратить маткапитал только спустя 3 года после рождения ребенка. Однако и в этом правиле существуют исключения. Зная о них, семья сможет решить некоторые насущные проблемы, не дожидаясь 3-летнего срока.

Варианты досрочного использования «материнской» выплаты

Использование средств материнского капитала до истечения 3 лет после рождения ребенка было введено вскоре после того, как программа начала действовать. Законодатели пошли на уступки, понимая, что иногда трехлетнее ожидание федеральной выплаты является для родителей тяжелым бременем. Досрочно распоряжаться материнским капиталом семьям позволили уже с 2009 года, разрешив оплачивать им ипотечные кредиты сразу после рождения малыша.

В дальнейшем перечень особых случаев, при которых выделенные средства можно потратить раньше срока, был расширен. Родители вправе использовать материнский капитал до исполнения малышу 3 лет на следующие нужды:

- на оплату процентов и основного ипотечного долга, если семья взяла кредит на строительство или покупку жилья;

- на первый взнос по ипотеке;

- на приобретение вспомогательных, адаптационных средств ребенку-инвалиду;

- на услуги специалистов, помогающих ребенку-инвалиду адаптироваться в обществе.

Первоначальный взнос по ипотеке

Улучшение жилищных условий – одно из направлений, на которые граждане вправе расходовать государственный маткапитал. Решая эту проблему, родителям нередко приходится брать жилье в ипотеку. Банки, разбивая кредит на долгие годы, требуют его часть погасить немедленно. Как правило, она составляет от 10 до 30% общей суммы. Молодая семья часто не имеет в наличии столь солидной суммы, и тогда материнский капитал станет для нее большим подспорьем.

Внимание! Банки не всегда соглашаются выдавать кредиты, зная, что частично они будут покрываться за счет маткапитала. Это связано, в частности, с тем, что на перечисление денег Пенсионным фондом уходит довольно много времени – около 2-х месяцев после заключения договора. В банках иногда отсутствуют кредитные программы, позволяющие принять первый взнос средствами материнского капитала.

Погашение ипотеки

Эксперты утверждают, что это наиболее популярный вариант расходования маткапитала – 95% семей частично или полностью погашают им ипотеку.

Беря недвижимость в ипотеку, родитель получит ее в собственность. Однако в документации Росреестра будет сделана отметка, что жилье отдается ему под банковским залогом. Чтобы снять обременение, заемщик должен полностью закрыть кредит. До этого он не сможет распоряжаться домом или квартирой по собственному усмотрению.

Кредит на квартиру погашается материнской выплатой так:

- выбрав банк, родитель подает заявку, прилагает необходимые документы;

- заявка рассматривается 2-7 дней;

- в случае положительного ответа начинаются поиски подходящего жилья;

- в банк предоставляются документы на квартиру (комнату, дом);

- с родителем заключается кредитный договор;

- банк выдает деньги;

- сделка по продаже недвижимости регистрируется, после чего родитель рассчитывается с продавцом;

- обладатель семейного капитала обращается в Пенсионный фонд с заявлением о распоряжении выделенными средствами, прилагая к нему банковские и жилищные документы;

- ПФ рассматривает заявку в течение 30 дней, и если чиновники не видят нарушений, то указанная родителем сумма материнского капитала перечисляется в банк.

При положительном решении пенсионного ведомства деньги в финансовое учреждение поступают в 2-месячный срок после того, как родитель подаст заявление в ПФ. Когда погашается часть ипотечного кредита, то банк составляет заемщику новый график внесения платежей.

Закон запрещает тратить материнский капитал:

- на уплату банковских штрафов, возникших из-за просрочки кредитных взносов;

- на пени, которые образовались по той же причине.

Важно! Банки не вправе отказать родителю в погашении материнским капиталом уже взятого ипотечного кредита. Подобный отказ следует обжаловать в судебной инстанции.

Нередко банки предлагают клиентам более высокие проценты по ипотеке, когда узнают, что часть долга они собираются закрыть материнским капиталом.

О минусах погашения ипотеки с использованием данной выплаты рассказывается в видеосюжете:

Строительство дома за счет кредитных средств

Семейный капитал разрешается досрочно направить на строительство дома, если ради этой цели был оформлен кредит. Пенсионный фонд покроет его (частично или в полном объеме) «материнской» выплатой, если обладатель сертификата документально докажет, что одолженные в банке деньги были потрачены на постройку жилья. Такое право появилось у семейных граждан с начала 2016 года.

Дом может возводиться собственными силами семьи или нанятыми на работу строителями.

Целевой займ на жилье

Деньги на жилье родителям необязательно занимать у банка. Маткапиталом можно воспользоваться, чтобы погасить задолженность перед другими организациями, ссужающими средства на законных основаниях: ломбарды, кредитные потребкооперативы и т.д.

В отношении кредитных потребительских кооперативов сделана одна оговорка: они должны пройти государственную регистрацию за 3 года (не меньше) до того, как одолжат деньги родителю.

Однако брать целевые займы в подобных организациях менее выгодно, чем в банках, так как они выдаются под высокие проценты.

Единовременная выплата

Часть семейного капитала в прошлом году можно было получить «живыми» деньгами. В 2015 году родители могли обналичить 20 000 рублей на законных основаниях.

Законопроект о подобной единоразовой выплате в 2017 году также рассматривается Правительством и депутатами. От фракции ЛДПР даже поступило предложение увеличить ее размер до 50 000 рублей. Однако до сих закон об единовременном обналичивании маткапитала в текущем году законодателями не принят.

Документы, необходимые для перечисления маткапитала

Чтобы получить «материнские» деньги, не дожидаясь 3-летнего срока, гражданину необходимо обратиться в Пенсионный фонд. Там, помимо паспорта и сертификата на семейный капитал, он предъявляет:

- целевой договор о займе/кредите, заключенный с банком или иной финансовой организацией (копия, но при себе иметь оригинал);

- ипотечный договор, который прошел через госрегистрацию в Росреестре (копию с оригиналом);

- справку, предоставленную банком (или иной организацией), где указан денежный остаток, который заемщик обязан вернуть кредитору;

- письменное обязательство владельца сертификата, что в течение полугода после того, как жилье перейдет в его собственность, он переоформит его на всех членов своей семьи (каждый из них получит свою долю);

- свидетельство/выписку Росреестра, подтверждающее, что в его собственности находится дом или жилое помещение – в случае, если на ссуду приобреталась «вторичка», или новая квартира, которая уже введена в эксплуатацию (копия с оригиналом).

Если деньги занимались на еще недостроенное жилье, то, вместо свидетельства (выписки) о праве собственности на объект, гражданин предоставляет в ПФ другие документы.

| Вид строящегося жилого объекта | Необходимые документы |

| Квартира в новом, строящемся доме. | Зарегистрированный договор о долевом строительстве. |

| Жилищный кооператив (если мать или отец внесли в него вступительный пай/взнос за счет кредита). | Выписка из реестра членов ЖК. |

| Индивидуальный жилой дом. | Разрешение на его постройку. |

Указанные документы прикладываются к заявлению родителя, в котором он просит распорядиться принадлежащим ему семейным капиталом определенным образом.

Скачать форму заявления о распоряжении средствами маткапитала. Документ актуален на август 2017 г.

В Пенсионном фонде следует получить расписку о том, что заявление и документы были приняты, с указанием даты этого события. Положительное или отрицательное решение чиновники принимают в 30-дневный срок.

На что нельзя потратить маткапитал до 3-х лет

До достижения ребенком трехлетнего возраста, закон серьезно ограничивает мать (или отца) малыша в распоряжении материнским капиталом. Его невозможно направить:

- на обучении одного из детей, воспитывающихся в семье;

- на покупку, строительство или реконструкцию жилья напрямую (без привлечения банка или других финансовых организаций);

- на будущую пенсию матери.

Также Пенсионный фонд не переведет деньги в счет оплаты потребительского кредита, даже если он был потрачен на решение жилищных проблем семьи. Кредит (займ) обязательно должен быть целевым, то есть в договоре с финансовой организацией должно быть прописано, что ссуда используется на покупку/строительство/реконструкцию жилого помещения или дома.

Закон не позволяет родителям воспользоваться материнским капиталом, если кредит был выдан микрофинансовой организацией. Это ограничение было введено в марте 2015 года.

Ответственность за незаконное использование маткапитала

Несмотря на многочисленные уголовные процессы с участием родителей-мошенников и их пособников, злоупотребления с материнским капиталом продолжаются до сих пор. Хотя основные незаконные схемы правоохранительным органам хорошо известны:

- полученный от государства сертификат продается другому лицу – по номиналу или дешевле;

- в Пенсионный фонд предоставляются заведомо недостоверные бумаги, сведения;

- приобретается более старое, дешевое жилье, чем указано в документах;

- несуществующая недвижимость приобретается у мнимого продавца (по фиктивной документации);

- жилье с привлечением маткапитала покупается у близких родственников, которые продолжают жить в «своей» квартире, возвращая часть средств в наличной форме.

Кроме того, в Интернете размещено много предложений обналичить выплату через посреднические фирмы. Эти схемы не только рискованны для алчных родителей, которых могут остаться без жилья и денег, но и совершенно незаконны. О возможных махинациях с материнским капиталом рассказывается в информационном видеоматериале:

Если гражданский суд признает сделку с участием материнского капитала мнимой, то она будет расторгнута, а федеральная выплата возвратится в доход государства. В случае, когда получатель уже успел ею распорядиться, ему придется вернуть деньги из собственных средств. При этом к перечисленной мошенникам сумме добавится комиссия банка за денежный перевод.

В отношении предприимчивых дельцов нередко возбуждается уголовное дело по ст. 159.2 УК – за мошенничество при получении выплат. Этот особый состав преступного деяния был введен с конца 2012 года. С тех пор за подобные махинации можно лишиться свободы на целых 10 лет и заплатить штраф до 1 млн. руб.

Таблица 2. Максимальное уголовное наказание за мошенничество с маткапиталом.

| Деяние | Максимальное наказание |

| Мошеннические действия с семейной выплатой (незаконное получение или расходование, умышленное представление недостоверных сведений и т.д.), совершенные родителями в одиночку. | – штраф 120 000 руб.; – обязательные работы – до 360 ч.;– принудительные работы – до двух лет;– исправительные работы – до года;– арест – до 4 мес. |

| Те же действия, совершенные по предварительному преступному сговору лиц. | – штраф 300 000 руб.; – 4 года пребывания в местах лишения свободы. |

| Те же действия, совершенные в крупном размере или с использованием служебного статуса участника преступления. | – штраф 500 000 руб.; – 6 лет пребывания в местах лишения свободы. |

| Те же действия, совершенные организованной группой. | – штраф 1 000 000 руб.; – 10 лет пребывания в местах лишения свободы. |

Сохраните и поделитесь информацией в соцсетях:

Обсуждения закрыты для данной страницы

Источник: https://yakapitalist.ru/finansy/mat-kapital-do-3-let/

Использование материнского капитала до 3 лет: на покупку жилья в ипотеку и без

pexels.com Дата: 04.04.2020

Семья может воспользоваться материнским капиталом только при достижении ребенком 3 лет. Однако, многие семьи нуждаются в улучшении жилищных условий, поэтому правительство внесло ряд изменений в закон о государственной поддержке. Нововведения позволили распоряжаться средствами материнского капитала сразу после его получения. Средства можно потратить на покупку или строительство жилья, а также погашения ипотеки.

Если в семье воспитывается ребенок-инвалид, то на него также можно тратить средства из материнского капитала до достижения ребенком 3 летнего возраста, на которого получен данный сертификат.

Материнский капитал ребенку-инвалиду

С 12 марта 2020 года заявление о распоряжении средствами по сертификату и другие необходимые документы, можно подать через кредитную организацию, в момент обращения за кредитом или займом на покупку недвижимости. Кредитная организация самостоятельно передаст информацию в ПФР об одобрении кредита, а также весь пакет нужных документов.

Когда можно использовать материнский капитал

Получить сертификат на материнский капитал можно в любое время, сразу после рождения или усыновления ребенка (п.1 ст.5 №256-ФЗ). Но распоряжаться средствами материнского капитала можно только после достижения ребенком 3 лет (п.2 ст.7 №256-ФЗ), а если ребенок усыновлен — через 3 года после его усыновления.

Однако, закон предусматривает случаи, когда граждане могут воспользоваться материнским капиталом или частью его средств сразу после рождения или усыновления ребенка. Воспользоваться средствами материнского капитала можно через посредника, которым может являться банк или другая кредитная организация. Средства материнского капитала обычно используются для привлечения заемных средств банка на покупку или строительство жилья, а также закрытия полностью или частично — ипотеки.

Владельцем сертификата может является сам ребенок, но распоряжаться денежными средствами он сможет только при достижении 18 лет. Закон разрешает использовать денежные средства до совершеннолетия, если ребенок приобретает дееспособность в полном объеме.

Материнский капитал после 3 лет

После исполнения ребенку 3 лет, гражданин получивший сертификат может полностью или частично, оплатить материнским капиталом:

- Улучшение жилищных условий (покупка, строительство или реконструкция жилья)

- Образование и содержание ребенка в детском саду

- Образование в ВУЗах и проживание в общежитии учебного учреждения (на очную форму до 23 лет, иную до совершеннолетия)

- Накопительную пенсию для владельца сертификата

- Оплату товаров и услуг, направленных на социальную адаптацию и интеграцию в общество детей-инвалидов

Можно ли воспользоваться материнским капиталом до 3 лет

Можно, но не цели использования ограничены. Для досрочного использования материнского капитала, гражданину нужно подать заявление в ПФР. Закон (п.6.1 ст.7 №256-ФЗ) предусматривает выплаты на следующие цели:

- Первоначальный взнос при оформлении ипотеки

- Погашение основного долга и процентов по кредиту на покупку или строительство жилья

- По договору займа с кредитной организацией

- На приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов

- На оплату платных образовательных услуг и расходов связанных с дошкольным образованием

- На ежемесячные выплаты семьям имеющим детей (№418-ФЗ)

Использование материнского капитала до 3 лет на покупку жилья

Закон разрешает досрочно воспользоваться средствами материнского капитала на:

- Полное или частичное погашения ипотеки (кредита или займа), а также уплату по нему процентов

- На первоначальный взнос по ипотеке

На погашение жилищного кредита

Владелец сертификата (или его супруг) уже имеющий заем или долговое обязательство перед банком, вправе погасить эту задолженность (полностью или частично) средствами материнского капитала.

Нельзя погасить потребительский кредит или проценты по нему — средствами материнского капитала.

При обращении в ПФР, в заявлении на погашение кредита должно быть указано, что целью кредита является покупка или строительство жилого помещения. Перед обращением в ПФР, нужно взять справку о задолженности из кредитной организации, справка предоставляется в ПФР вместе с заявлением. Кроме заявления и справки, в ПФР нужно предоставить:

- Документ удостоверяющий личность владельца сертификата

- Сертификат на материнский капитал

- Свидетельство о браке и паспорт супруга, если он является стороной сделки по приобретению жилья

- СНИЛС

- Документы на объект недвижимости (свидетельство о праве собственности, договор купли-продажи, кадастровый паспорт или другой документ)

- Договор с кредитной организацией на кредит или займ

При погашении долга из средств материнского капитала, гражданин предоставляет письменное обязательство, по которому он обязуется оформить недвижимость в общую долевую собственность в течение 6 месяцев (ПП №862) с момента получения средств из ПФР.

При оформлении жилого помещения в общую собственность, собственниками жилья должны стать супруг и все дети, с определением размера долей для каждого члена семьи.

Поданное заявление о распоряжении средств, ПФР рассматривает в течение месяца. После рассмотрения заявления, ПФР в течение следующего месяца переводит деньги в кредитную организацию. После получения денег, банк производит перерасчет долга и составляет новый график платежей.

Первоначальный взнос материнским капиталом, не дожидаясь 3 лет

Семья получившая сертификат, может досрочно использовать материнский капитал не только на покупку нового жилья, но и на строительство собственного дома. Перед получением денег из средств материнского капитала, владелец сертификата должен предоставить документы на право собственности земельного участка, на котором планируется построить дом.

Средства материнского капитала нельзя потратить на покупку земельного участка.

Одним из условий получения ипотеки является первоначальный взнос, в качестве взноса можно воспользоваться средствами материнского капитала.

Для получения ипотеки с использованием денежных средств материнского капитала в ПФР предоставляется:

- Заявление о распоряжении средствами

- Документ удостоверяющий личность владельца сертификата

- Сертификат на материнский капитал

- Кредитный договор или договор об ипотеке

- Свидетельство о государственной регистрации права или договор участия в долевом строительстве (если жилое помещение находится на стадии строительства)

- Письменное обязательство гражданина оформить недвижимость в общую долевую собственность на всех членов семьи в течение 6 месяцев

Деньги из средств материнского капитала можно получить только через кредитную организацию.

Целевой займ под материнский капитал

Не все кредитные организации могут работать с материнским капиталом. Микро финансовые организации — не имеют право работать с материнским капиталом (ст.10 №256-ФЗ), а кредитный потребительский кооператив может работать при условии, что с момента его государственной регистрации прошло 3 года (ст.1 №54-ФЗ).

Если выбранный банк не работает с сертификатом на материнский капитал, то можно обратиться в другой банк или другую кредитную организацию.

Для работы с маткапиталом, к потребительскому кредитному кооперативу предъявляют следующие требования:

- Cо дня государственной регистрации должно пройти 3 года

- Кооператив должен состоять в реестре Центрального Банка РФ

- Кооператив должен является членом само регулируемой организации

Заключая договор с кредитным потребительским кооперативом можно получить гораздо более выгодные условия, чем в банке. Основные преимущества кооператива — это короткий срок займа (2-3 месяца) и меньшее число документов для заключения договора.

Если семья имеет деньги на покупку квартиру, но какой-то суммы не хватает, то она может воспользоваться кредитом или займом, который можно погасить из средств материнского капитала, не дожидаясь пока ребенку исполнится 3 года.

С кредитным потребительским кооперативом можно заключить договор на несколько месяцев. По этому договору, гражданин становится заемщиком денежных средств у кооператива. Однако, чтобы воспользоваться этими средствами, гражданин должен стать пайщиком кооператива и внести определенную сумму в виде паевого взноса.

При покупке квартиры, гражданин пишет заявление в ПФР о распоряжении средствами материнского капитала. После чего, ПФР перечисляет деньги на счет кооператива. Средства уплаченные за квартиру, являются средствами кооператива, а заемщик платит проценты за время их использования.

Можно ли обналичить материнский капитал, если ребенку нет 3 лет

Под словом «обналичить» обычно подразумевается кредит или займ на недостающую на жилье сумму, которую банку компенсирует ПФР из средств материнского капитала.

Закон разрешает использовать материнский капитал, даже если ребенку нет 3 лет, на улучшение жилищных условий. Поэтому при заключении договора с кредитной организацией, в договоре должен быть пункт, о том что деньги идут именно на улучшение жилищных условий.

Во всех остальных случаях «обналичить» материнский капитал — нельзя!

Вывод средств материнского капитала, в том числе получение их наличными, является незаконным и влечет за собой уголовное наказание. При этом владелец сертификата, давший согласие на обналичивание, признается соучастником уголовного преступления. Если подобное раскрывается, то владелец сертификата должен будет полностью вернуть материнский капитал обратно государству. А растрата государственных денег на помощь семье может квалифицироваться как мошенничество (ст. 159 УК).

Чем грозит статья за мошенничество:

- Минимальное наказание – штраф от 120 000 рублей

- Максимальное наказание – тюремное заключение на срок до 2 лет

Источник: https://LawPen.ru/privileges/maternal_capital/kak-obnalichit-materinskij-kapital-do-3-let

Материнский капитал до 3 лет: законные способы получения

Способы реализации материнского капитала постоянно совершенствуются. Актуальным для многих граждан остается вопрос о том, как вложить или обналичить материнский капитал до 3 лет. Существует несколько вполне законных способов это сделать.

Как реализовать сертификат до 3-летия ребенка

Способы использования средств госпомощи семьям с детьми описаны в Федеральном законе от 29 декабря 2006 года № 256-ФЗ. Первоначально в нормативном документе имелось условие. Оно требовало от родителей (опекунов) дождаться трехлетия ребенка, только потом обращаться в Пенсионный фонд России (ПФР) за средствами.

Подобная ситуация тормозила достижение заявленных целей программы:

- семьи с детьми не имели возможности улучшить условия проживания в течение трех первых лет жизни малыша;

- непоступление средств в экономику не способствовало ее развитию.

Эту первоначальную ошибку исправили 25 декабря 2008 года, приняв новый закон N 288-ФЗ, которым вносились поправки в предыдущий. Согласно обновленной редакции статьи 7 (ФЗ № 256) средства госпомощи предлагалось тратить «в любое время» после оформления сертификата на погашение:

- ипотечного взноса:

- процентов.

Внимание! Запрещено направлять бюджетные средства на оплату штрафных санкций, начисленных банком заемщику. Скачать для просмотра и печати:

Конкретные направления вложения сертификата ранее 3-летия

В 2020 году маткапитал до трех лет позволено вложить в улучшение условий проживания семейства в таких ситуациях:

- На обслуживание имевшихся до появления на свет малыша обязательств перед финансовым учреждением:

- основного тела кредита;

- процентов по нему;

- На первый взнос по новому ипотечному займу.

Вместе с материнским капиталом разрешено оформлять бюджетную поддержку по любой из работающих жилищных программ, к примеру, «Российская семья».

Другие направления применения сертификата ранее трехлетия ребенка

28 ноября 2015 года Госдума приняла еще одну поправку в основной законодательный акт, регулирующий реализацию программы «Материнский капитал». Она утверждена Федеральным законом № 348-ФЗ. Данным документом пункт 6.1 статьи 7 дополнен фразой, расширяющей направления применения сертификата ранее трехлетия ребенка.

Внимание! Начиная с 01.01.2016 году бюджетные деньги можно потратить на реабилитационные и абилитационные мероприятия для детей с ограничениями по здоровью, воспитывающимися в семействе.

Речь идет о родных и усыновленных ребятах, без учета их очередности. То есть можно привлечь деньги сертификата на лечение любого ребенка-инвалида.

Скачать для просмотра и печати:

Как воспользоваться сертификатом досрочно

Законом определен механизм целевого выделения средств маткапитала. Для этого граждане, оформившие сертификат, должны обратиться в отделение ПФР с заявлением.

Алгоритм действий таков:

С 1.01.2018 г. разрешено направлять деньги на ежемесячные выплаты для 2-го ребенка до исполнения ему 1,5 лет (с 2020 г. — 3 лет) в размере регионального детского ПМ в месте проживания получателя.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Как привлечь семейный капитал к погашению ипотеки

Если семейство платит жилищный заем, то необходимо собрать следующие документы для использования сертификата сразу после получения:

- справку из банковского учреждения об остатках задолженности:

- основной суммы кредита;

- процентов по нему;

- документы на жилье (из Росреестра);

- кредитный договор.

Внимание! При любом обращении в ПФР необходимо иметь при себе:

- паспорт гражданина РФ;

- сертификат на семейный капитал;

- СНИЛС .

После сбора пакета документов необходимо решить, куда выгоднее направить деньги маткапитала:

- на основную сумму ипотеки;

- на проценты.

Важно! Сумму государственной помощи разрешено использовать частями. На каждую составляется отдельное заявление о распоряжении.

Первый ипотечный взнос до трехлетия ребенка

Для приобретения квартиры, дома или комнаты можно привлечь средства из двух источников:

- госбюджета (сертификат);

- банковского учреждения.

Причем ждать три года необязательно. Это именно тот случай, который описан в п. 6.1 статьи 7 вышеназванного закона — улучшение условий проживания семейства.

- договор кредитования;

- сведения о первичном взносе;

- справка из Росреестра о собственности на помещение;

- бумаги из основного списка.

Важно! При вложении сертификата в жилье потребуется нотариальное обязательство, составляемое родителем — будущим собственником. Оно заключается в том, что гражданин выделит каждому члену семьи доли в праве собственности после оформления всех документов (в течение полугода).

Законные способы обналичивания сертификата ранее 3 лет

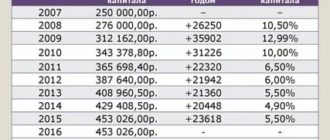

В 2015 — 2016 годах работал закон, позволяющий семействам получить небольшую часть из 453 026 рублей маткапитала (с 2020 г. — размер МСК — 466.617 р.). Власти вошли в положение людей, оказавшихся в сложных условиях, и приняли его в качестве сегмента антикризисных мероприятий.

Деньги выдавались на таких условиях:

- только один раз в год;

- сразу после оформления права на госпомощь семьям с детьми (ждать три года не нужно было);

- путем перечисления на банковский счет;

- безотчетно;

- без указания целей использования (на усмотрение получателя);

- в 2015 году сумма составляла 20 000 р., в 2016 ее увеличили до 25 000 р.;

- если остаток средств по сертификату оказывался менее указанных сумм, то выдавали только его.

Скачать для просмотра и печати:

Внимание! На 2020 год такая выплата не предусмотрена.

Заем под сертификат до трех лет

До вступления в силу закона № 54-ФЗ от 08.03.2015 года граждане могли заложить сертификат:

- микрофинансовой организации (МФО);

- кредитному потребительскому кооперативу (КПК).

Это было признано способом обналичивания денег, не приносящим пользы семейству и детям. Недостатки такого применения сертификата заключались в следующем:

- заем под маткапитал выдавался на короткий срок (до 3-х месяцев);

- высокие проценты по кредиту (что отвлекало семейные средства от содержания детей).

Названный закон ужесточил требования к бюджетным организациям, работающим с федеральным бюджетом. Они теперь таковы:

Как вложить сертификат в КПК в 2020 году

Чтобы получить наличные на приобретение жилья, следует в первую очередь стать членом КПК . Не пайщикам кооперативы средств не выдают. Кроме того, следует учесть такие тонкости:

Отрицательные стороны такового займа:

Малоизвестный способ привлечь заемные средства под маткапитал

В законе указано, что до достижения ребенком трехлетнего возраста семейный капитал разрешено вкладывать в два, указанных выше, направления. Однако там ничего не говориться о том, где его можно брать. Таким образом, можно заключить договор с любой организацией, осуществляющей деятельность по российским законам.

Но все-таки есть и исключение. Первоначальный взнос не допускается погашать средствами МСК, если был заключен договор займа с микрофинансовыми организациями и кредитными потребительскими кооперативами до 20.03.2015 г.

Кроме того, в 2015 г. был уточнен список финансовых организаций, с которыми могут вступать в правоотношения владельцы сертификата на МСК. Среди них:

- кредитные учреждения, действующие по ФЗ «О банках и банковской деятельности»;

Источник: https://kapital-re.ru/banki/materinskij-kapital-do-3-let-zakonnye-sposoby-polucheniya

Как воспользоваться материнским капиталом до 3 лет

Когда семья получает право на материнский капитал, то самый сложный вопрос для нее — как использовать материнский капитал правильно и рационально. Если с необходимостью решения данного вопроса столкнулись и Вы, то тщательно изучите все возможности использования семейного капитала. Важно также сказать, что воспользоваться материнским капиталом в 2017 году можно только после того, как ребенку исполнится 3 года (либо, когда пройдет 3 года с момента усыновления ребенка).

Все способы расходования капитала можно разделить на разрешенные и неразрешенные цели.

Разрешенные направления использования материнского капитала

К разрешенным направлениям использования материнского капитала в 2017 году отнесено:

Улучшение жилищных условий

Улучшение жилищных условий может быть произведено за счет покупки жилья, строительства или реконструкции дома.

- Покупка жилья может подразумеватьприобретение квартиры, дома или доли в жилом помещении. Квартиру можно купить как в новостройке, так и на вторичном рынке. Дом можно приобрести только там, где земля имеет назначение земли для индивидуального жилищного строительства. Также можно купить долю в квартире или доме, за исключением комнаты в однокомнатной квартире или в общежитии, находящемся в специальном жилом фонде.

- Строительство дома на средства материнского капитала может осуществляться как своими силами семьи, так и с привлечением подрядной организации. Если Вы решите привлечь подрядчиков, то сумма капитала будет переведена на их счет сразу и целиком. Если Вы решите построить дом самостоятельно, то половина от суммы капитала будет переведена на Ваш счет сразу, а вторая половина — только через 6 месяцев, и, если вы сможете подтвердить проведение основных работ по строительству дома. Кроме того, следует знать, что у семьи всегда есть возможность материнский капитал использовать в качестве компенсации постройки дома за свой счет — главное, чтобы постройка была произведена после 2007 года. Подробнее

- Материнский капитал можно потратить на реконструкцию дома с обязательным увеличением жилой площади. Во время реконструкции можно начинать новое капитальное строительство для расширения дома, переоборудовать чердак под мансарду и осуществлять другие работы, нацеленные на расширение жилого пространства. Подробнее..

Обучение детей

Многие семьи решают направить материнский капитал на получение всеми детьми в семье образования. Сюда можно отнести дошкольное образование, среднее школьное образование, дополнительное образование, высшее образование, средне-специальное образование. Кроме того, средствами капитала можно оплатить проживание ребенка в общежитии при учебном заведении. Подробнее об использовании МК на обучение здесь.

Пенсия матери

Вложить капитал в формирование пенсии матери ребенка решаются очень немногие российские семьи. Причина тому — неуверенность в том, что выплаты будут производиться, а также невозможность получения средств капитала семьей, если женщина не доживет до пенсионного возраста. Больше информации о накоплении пенсии матери с помощью материнского капитала тут.

Запрещенные направления использования материнского капитала

Существуют направления-мифы, оплату материнским капиталом которых произвести невозможно. К ним относятся нижеперечисленные пункты

Как бы ни хотелось многим российским семьям приобрести авто на капитал, сделать это пока не представляется возможным ввиду отсутствия законодательного разрешения, хотя многие многодетные семьи очень нуждаются в этом. В некоторых регионах России региональный материнский капитал можно тратить на покупку автомобиля, но с федеральным капиталом пока это неосуществимо.

Купить на капитал земельный участок нельзя, так как на «голом» участке нельзя жить, а потому такое приобретение не будет являться улучшением жилищных условий. Даже когда на капитал приобретается жилой дом, важно знать, что договором купли-продажи должно быть предусмотрено разделение стоимости самого дома и участка, на котором он находится, так как капиталом можно будет оплатить только сам дом.

Оплата потребительского кредита

Оплатить не жилищный кредит капиталом нельзя. Также как нельзя им оплатить кредит на ремонт жилья, кредит на авто и прочие потребительские кредиты.

Как направить средства

Чтобы распорядиться средствами капитала по желаемому направлению, Вам нужно обратиться с заявлением в местное отделение Пенсионного фонда. Для каждого отдельного случая действуют отдельные правила направления средств, и нужно будет собирать разные пакеты документов.

Время не пришло, а деньги уже нужны? Где и как обналичить материнский капитал до 3 лет? Законные методы которые можно использовать

Материнский капитал является значительной государственной помощью для молодых семей, но далеко не всегда его можно получить в тот срок, в который того желают родители.

Это связанно с тем, что в законодательство четко прописано условия, по которым можно получить средства по достижению трехлетнего возраста ребенка.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Источник: https://xn--d1agd3b.xn--p1ai/kak-vospolzovatsya-materinskim-kapitalom-do-3-let/

Можно ли использовать материнский капитал до 3 лет на покупку квартиры

Многие из заинтересованных лиц знают, что нельзя воспользоваться материнским капиталом до 3 лет после возникновения права на его получение. Но в этом правиле имеются исключения. При соблюдении ряда условий разрешено обналичивать выплату раньше, если семья решит приобрести недвижимость.

Можно ли использовать материнский капитал, если ребенку не исполнилось 3 года

Основные правила, согласно которым все задействованные в процессе стороны распоряжаются деньгами из материнского капитала, представлены в ФЗ РФ № 256. Согласно правовым нормам, оформить сертификат на получение средств граждане могут в любой момент после того как у них рождается второй или третий ребенок. Это правило относится и к усыновленным детям.

А вот обналичить и использовать материнский капитал его владельцы могут только после достижения 3 полных лет тем ребенком, после рождения которого возникло право на получение денежных средств.

Но в этом нормативе имеется несколько исключений. Материнский капитал относят к целевым выплатам. Это значит, что расходовать средства владелец сертификата может на ограниченное количество целей. Смысл и характеристики отдельных целей таковы, что целесообразней вложить денежные средства для их достижения как можно быстрей. Поэтому использовать материнский капитал в ряде случаев разрешено до исполнения 3 лет ребенку:

- Начисление ежемесячной выплаты. Воспользоваться ими могут только родители, у которых второй ребенок в семье появился с начала 2018 года. Обратиться за получением можно с момента его рождения (усыновления) и до полутора лет. Обязательным условием для оформления выплаты является низкий доход семьи, при котором на каждого члена приходится менее полутора прожиточных минимумов, установленных в регионе проживания для трудоспособного населения.

- Получение дошкольного образования любым ребенком в семье. Средства можно потратить не только на оплату детских садов, но и всевозможных развивающих центров. Пока в качестве обязательного условия выдвигается требование к правовой принадлежности данных детских учреждений. Они должны быть оформлены в качестве юридических лиц. Но предполагается, что в скором времени правило будет распространяться и на ИП.

- Процедура адаптации и социализации ребенка-инвалида. Средствами маткапитала можно оплатить покупку товаров и услуг, необходимых для реализации программы реабилитации. Она должна иметь письменное оформление, а по необходимым товарам и услугам получен акт о наличии от органов соцзащиты.

- Улучшение жилищных условий. Для данной цели можно использовать капитал, если жилье приобретается посредством ипотечного или целевого кредитования. Если владелец сертификата намеревается заключить простой договор купли-продажи, выплатой можно будет воспользоваться только на общих основаниях, когда ребенку исполнится 3 года.

На момент 2019 года размер выплаты составляет 453 тыс. руб. С 2020 года сумма будет проиндексирована до 470 тыс. руб. Владелец сертификата имеет право взять для целевых нужд полностью всю сумму или только ее часть. Это правило не относится лишь к ежемесячным выплатам. Размер их равен сумме прожиточного минимума на ребенка, установленного в регионе проживания во втором квартале предшествующего года.

Варианты использования сертификата

Улучшение жилищных условий, если для этой цели привлекается маткапитал, возможно в следующих вариантах:

- Покупка жилой недвижимости посредством оформления договора купли-продажи.

- Участие в долевом строительстве при помощи приобретения пая.

- Заключение договора ипотечного кредитования.

- Реконструкция имеющейся у семьи недвижимости.

Если ребенку, после рождения которого предоставили сертификат на маткапитал, не исполнилось 3 лет, на покупку жилья денежную выплату получить невозможно. Но если семья оформит ипотеку, ПФР предоставит сумму для выплат по кредиту.

Чтобы Пенсионный Фонд согласился с выдачей капитала на покупку жилья, необходимо, чтобы приобретаемый объект соответствовал определенным требованиям:

- Он не должен принадлежать к категории аварийной недвижимости и подлежать сносу в ближайшее время.

- Объект расположен на российской территории.

Дополнительные требования предъявляются к самой сделке. Деньги на покупку жилья Пенсионный Фонд направит, только если владелец сертификата предоставит письменное нотариальное обязательство выделить для всех членов семьи равные доли в приобретаемом жилище. В данном случае учитываются все несовершеннолетние дети, которые были у владельца сертификата на момент его предоставления и оба родителя, если они были в официальном браке.

Полная выплата ипотеки

Выплата действующей ипотеки

Если владелец сертификата к моменту его оформления уже заключил кредитный договор с банком и до конца не погасил кредит, сделать это он может за счет средств материнского капитала. Это норма распространяется и на ситуации, когда в качестве заемщика выступает не владелец сертификата, а супруг.

Например, муж, являясь военнослужащим, оформляет военную ипотеку. При этом размер полученного кредита значительно выше, чем сумма, предоставляемая государством в качестве выплаты по военному ипотечному кредитованию.

В таком случае семья имеет право часть долга погасить средствами материнского капитала. После совершения сделки все члены семьи приобретают право на равную имущественную долю в новом жилье.

Хотя при прочих условиях в качестве единоличного владельца квартиры выступил бы только муж.

Возможность использования материнского капитала для погашения кредита распространяется только на ипотечные кредиты и целевые займы для покупки (строительства) объектов жилой недвижимости. Простой потребительский кредит погасить этими средствами нельзя. Не предоставят средства и для погашения неустойки по любым видам кредитов, даже ипотечных.

Порядок действий для владельца сертификата следующий:

- Заявитель обращается к своему кредитору и получает справку с указанием размера долга по кредиту.

- Справка вместе с прочими документами и заявлением подается в ПФР.

- Заявление рассматривается в течение одного месяца максимум.

- Если принимается положительное решение, денежные средства поступают на расчетный счет банку в течение последующего месяца.

Для уточнения списка запрашиваемых документов необходимо обращаться в территориальное отделение ПФР. От заинтересованного лица помимо заявления потребуется:

- Общегражданский паспорт заявителя и супруга.

- Свидетельства о рождении детей.

- СНИЛС.

- Кредитный договор.

- Банковская выписка с указанием произведенных платежей.

- Нотариальное обязательство о предоставлении каждому члену семьи равной доли в приобретаемой недвижимости.

Первоначальный взнос для ипотеки

Можно ли вложить средства маткапитала на начальной стадии оформления кредитного договора, используя их как первоначальный взнос? Начиная с 2015 года, российские банки обязаны принимать материнский капитал в качестве первоначального взноса при оформлении ипотечного кредита (ФЗ РФ № 131). Если владелец сертификата решит взять целевой банковский кредит для покупки квартиры, но не оформлять при этом ипотеку, маткапитал ему также предоставят.

Кроме банков, имеющих аккредитацию в качестве кредитора, по займам на жилье могут выступать следующие структуры:

- АО Банк ДОМ.РФ.

- Сельхозкооперативы или потребительские кооперативы, осуществляющие официальную деятельность по предоставлению займов на жилье не менее трех лет.

К сожалению, единой ставки для первоначального взноса по кредитам не установлено. Ряд банков, оформляя ипотеку, его не требует вовсе. У некоторых размер взноса доходит до 15 – 25 % от общей суммы кредита.

Чтобы ПФР позволил использовать материнский капитал для первоначального взноса, потребуется предоставлять расширенный пакет документов. Кроме основного сотрудники Фонда затребуют:

- договор с кредитной организацией. Кредит может быть ипотечный или целевой;

- документы, подтверждающие доход заявителя. Нужно учитывать, что при среднем размере ипотечного кредита средств материнского капитала не хватит, чтобы полностью погасить первоначальный взнос. Поэтому заемщикам потребуется часть суммы выплачивать из личных накоплений;

- регистрационные документы из Росреестра.

Порядок проведения сделки следующий:

- Потенциальный заемщик обращается в ПФР, чтобы оформить справку об остатке средств маткапитала на индивидуальном счете.

- Далее заявление на предоставление ипотечного кредита подается в банк вместе с запрашиваемым пакетом документов.

- Если банк принимает положительное решение, заинтересованная сторона выбирает нужный объект недвижимости и предоставляет в банк документацию по его характеристикам.

- Кредитор и заемщик подписывают договор о предоставлении ипотечного кредита.

- Договор регистрируется в Росреестре.

- Банк выделяет требуемую по кредитному договору сумму.

- Заемщик обращается в Пенсионный Фонд с просьбой направить средства материнского капитала на первоначальный взнос по кредиту.

- При принятии положительного решения ПФР переводит на расчетный счет банку денежные средства. Сделать это Фонд должен в течение месяца. Плюс 10 дней отводится для принятия решения по вопросу.

Когда нельзя погасить сертификатом кредиты

Когда нельзя погасить сертификатом кредиты, не дожидаясь 3 лет

Начиная с 2015 года, запрещено погашать маткапиталом целевые кредиты, оформленные в МФО. Если они уже были получены до принятия ФЗ РФ № 54 (от 08.03.2015), деньги на их погашение ПФР предоставит. Но при оформлении займов после указанного срока маткапитал не выделят. Это правило действует даже, если заем в МФО оформлен на покупку квартиры.

Особенности процедуры

Владельцы материнских сертификатов, желающие обналичить целевую выплату, должны учитывать, что Пенсионный Фонд не предоставляет гражданам наличные средства. При одобрении сделки деньги переводятся на счет лица, которое предоставляет товар или услугу. Т.е. при покупке квартиры при помощи кредита это будет кредитор, а при договоре купли-продажи – владелец реализуемой недвижимости.

Исключением в данном правиле являются:

- Ежемесячные выплаты до достижения ребенком 1,5-летнего возраста. Но размер их невелик. При прожиточном минимуме на ребенка в 10 тыс. руб., за год удастся получить 120 тыс. руб., плюс еще 60 тыс. руб. – за следующее полугодие.

- Предоставление средств для адаптации ребенка-инвалида. Деньги переводят на личный счет владельца сертификата. Но их расходование находится под контролем сотрудников органов соцзащиты.

Использование материнского капитала на покупку объекта жилой недвижимости возможно до достижения вторым ребенком 3-летнего возраста. Эта норма распространяется только на случаи оформления целевого займа на покупку жилья и на ипотечные кредиты. Если владелец сертификата намеревается приобрести недвижимость, заключив простой договор купли-продажи, ему придется ждать, пока ребенку, после рождения которого предоставили право на маткапитал, исполнится три года.

Источник: https://prorealtora.ru/ispolzovanie-materinskogo-kapitala-na-pokupku-zhilya-do-3-let/

Использование материнского капитала на покупку жилья, если ребенку нет 3 лет

Материнский капитал представляет собой разновидность социальной выплаты, которая предоставляется семьям при появлении второго и более ребенка.

Закон гласит, что данные денежные средства допустимо использовать лишь по достижению ребенком 3-х лет, а также до 3-х в случаях, являющихся исключением из закона.

Вопрос о том, как правильно использовать деньги, относящиеся к маткапиталу, на протяжении многих лет интересует десятки семей. В данной статье вы узнаете, можно ли использовать материнский капитал до 3 лет на покупку квартиры и улучшение жилищных условий.

Постановление правительства о социальной поддержке семей

Сегодня разработан ряд законодательных актов, контролирующих выдачу и расход материнского капитала. Правительством РФ было разработано постановление, определяющее правила получения и использования субсидии. В 2019 году список направлений, на которые можно израсходовать эту социальную поддержку семей, не был редактирован и подвергается общим правилам:

- Держатель сертификата вправе осуществить его растрату лишь после того, как второму или более ребенку исполниться три года. Если ребенок приемный и лишь недавно прошел процедуру усыновления, то для начала распоряжения деньгами со дня принятия ребенка в семью также должно пройти 3 года.

- В случае гибели родителей, а также при условии лишения их родительских прав, ребенок поступает на гос.обеспечение. Право пользования материнским капиталом переходит к самому ребенку.

- Законодательство определяет исключения, позволяющие расходовать средства до исполнения ребенку трехлетнего возраста. В перечень таких случаев попадает и улучшение условий проживания.

Не зависимо от того, при каких условиях получаются матерью с отцом или ребенком средства соц.поддержки семей, для получения их в личное распоряжение, необходимо обратиться в ПФ РФ.

Применение сертификата на маткапитал

Правительство рассматривает трату материнского капитала до трех лет исключительно с целью повышения качества условий жизни для новорожденного. Так, получатель субсидии может израсходовать деньги до установленного срока в следующих назначениях:

- Оплата стартового взноса для открытия ипотеки;

- Внесение ежемесячных выплат по уже существующему ипотечному кредиту, или полное погашение оставшейся долговой суммы;

- Купля вспомогательных и адаптивных приспособлений для повышения комфорта жизни детей с инвалидностью;

- Оплата услуг специалистов, деятельность которых направлена на адаптацию ребенка с инвалидностью в обществе.

Помните, что отклонение от четко регламентированных направлений расхода, невозможно.

Источник: https://onlinezayavkanacredit.ru/matkapital-do-3-let/

Способы законно реализовать маткапитал до исполнения ребенку трех лет

Материнский капитал – государственная поддержка для семей.Деньги используются на цели, определенные законодательством и лишь спустя тригода, после появления ребенка. Нередко получатели интересуются, как можно обналичитьматеринский капитал, не дожидаясь 3 лет, и легально ли получение субсидииналичными. Рассмотрим, в каких случаях это допустимо законом и каковы мерыпресечения за нелегальную обналичку.

Когда можно использовать маткапитал

В 2019 году средства материнского капитала получатель может потратить спустя три года после рождения или усыновления второго ребенка или последующих детей (подробнее о программе маткапитала). Но у данного закона есть исключения – до момента, когда ребенку исполнится 3 года, деньги разрешено тратить на:

- Улучшение жилищных условий всей семьи. Можно купить квартиру, построить дом, в том числе в кредит или без ипотеки. Деньги переводятся для выплаты основной задолженности и фактически начисленных банком процентов. Если дом возведен после 01.01.2017г, право на реализацию маткапитала сохраняется – заявитель получает компенсацию, если оформит его в собственность.

- На товары или услуги, необходимые для социальной адаптации и/или интеграции ребенка с инвалидностью. Ограничений по стоимости и количеству товаров или услуг нет.

На накопительную часть пенсии матери, не нарушая закон,деньгами можно воспользоваться лишь спустя три года после рождения илиусыновления ребенка. Аналогичны условия при трате денег на образование детей,причем оплатить обучение возможно за любого ребенка.

Независимо от целирасходования денег, использовать их можно только, перечислив через пенсионныйфонд безналичным способом. Для этого оформляется соответствующее распоряжение.Наличными материнский капитал вывести нельзя и законных схем забрать деньги несуществует. Участие родителей в нелегальных махинациях расценивается какпреступление.

Иных ограничений по срокам для обращения в ПФР нет. Спустятри года получатель имеет право потратить средства в любой момент, но толькоодин раз.

Возможно ли обналичивание средств

Говоря о законных способах, под термином «обналичивание» понимаютрасходование на любую цель, предусмотренную порядком использованиягосударственных денег. Как правило, это перевод средств в банк при сделках с жилойнедвижимостью. При этом количество займов не имеет значения, главное – вдоговоре должно быть обозначено, что кредит оформлен на улучшение жилищныхусловий, покупку объекта жилой недвижимости.

Потребительские кредиты,автокредиты, кредитные карты, залоговые займы и прочие ссуды погаситьматкапиталом нельзя. Ни одна финансовая компания, действующая в рамках закона,не поможет их выплатить за счет государственной субсидии.

Наличкой субсидию можно получить лишь в виде компенсации за расходы на строительство дома, в том числе – уже возведенного. По закону здание должно быть построено после 1 января 2007 года. Чтобы получить деньги нужно иметь на руках договоры с подрядными организациями, квитанции или акты о выполненных работах, чеки на приобретение строительных материалов.

Подробная статья на тему «Использование маткапитала на строительство жилья».

Также деньги могут быть направлены на погашение ипотечного займа – процентов и основного долга, оформленного на возведение и/или реконструкцию дома.

Отдельный вопрос – сделки между родственниками. Формально изаконодательно приобретение недвижимости у близких не будет являться преступнымдеянием.

Таким образом, деньги правомерно направить на недвижимость, продавецсможет обналичить их после перечисления, и снять их наличными.

Однако ПФРвнимателен к подобным сделкам, возможно, родителям потребуется объяснить своидействия, кратко описать ситуацию сотрудникам. Если возникают сомнения в«чистоте намерений», в расходовании государственных средств отказывают.

Использовать субсидию можно не только через банк, но и черезкредитно-потребительские кооперативы. Последние имеют такие полномочия давно,но некоторые из них злоупотребляли правами, становясь участниками незаконныхмахинаций, помогая нелегально обналичивать средства господдержки. Теперь, чтобыпотратить деньги на недвижимость через КПК, необходимо соблюсти все требования:

- Кредитно-потребительский кооператив должен вести деятельность более трех лет.

- Получатели сертификата становятся пайщиками и оплачивают взнос.

Ранее можно было оформитьжилищный заем под маткапитал через МФО, но в настоящее время микрокредитные имикрофинансовые компании не имеют прав на такие сделки. Даже если сотрудникиутверждают обратное и предлагают помощь в получении средств наличными – этонезаконно.

Незаконные схемы обнала и наказание за махинации

Первый способ косвенно уже описан выше – фиктивные сделки снедвижимостью, в том числе между родственниками. Иногда, до оформления покупки,объект недвижимости отчуждается в пользу третьего лица, а затем приобретаетсяза счет субсидии с целью улучшения жилищных условий. Но цепочка последнихопераций быстро проверяется и если объект (комната, квартира, дом) былипереданы менее 5 лет назад – этоповод жесткого контроля сделки.

Также подозрение вызывает утрата покупателем права получения13% НДФЛ. Если человек добровольно отказывается вернуть часть потраченныхсредств, это может свидетельствовать о том, что основная цель – срочно заключитьдоговор купли-продажи и реализовать государственную субсидию.

Фиктивные договоры могут быть заключены с различнымифинансовыми компаниями об оформлении жилищного займа, с ремонтными бригадами опроведении реконструкции, монтажных или иных работ.

Незаконное расходованиематеринского капитала рассматривается как хищение и регулируется ст. УК РФ№159.2.

Мера наказания зависит от нескольких факторов:

- Количества участников при проведении финансовой махинации.

- Было ли использовано служебное положение, злоупотребление полномочиями.

- Сколько обналиченных средств «детского» капитала было получено.

От совокупности фактором наказанием может стать штраф вразмере 120 000 рублей либо лишение свободны на срок до 10 лет и выплата 1млн рублей в виде штрафа. Уголовнаяответственность грозит только при наличии злого умысла похитить государственныеденьги. Если факт умышленного совершения противозаконной сделкиподтвержден, в силу вступает статья УК РФ № 104.1. Деньги субсидии не изымаются, так как они предназначены для семьи,в том числе – для детей, а не только заявителю.

Несмотря на различные условия, на важные траты семейныйкапитал допустимо израсходовать в любой момент, не ожидая трех лет. Родителимогут приобрести более комфортабельную недвижимость для постоянного проживанияили использовать государственные средства на адаптацию детей с инвалидностью. Приэтом оформленное распоряжение, до списания денег со счета в ПФР, разрешеноотменить. Заявителю достаточно подать соответствующий документ.

Источник: https://finansy.guru/ekonomika-i-rynki/materinskij-kapital/kak-obnalichit-matkapital-do-3-let.html

При каких условиях семье можно воспользоваться маткапиталом, если ребенку не исполнилось трех лет?

Для того чтобы в полном объеме использовать все возможности предоставленной государством материальной помощи в виде материнского капитала, необходимо дождаться того момента, когда с момента рождения или усыновления пройдет 3 года.

Но в некоторых случаях семье предоставляется это право досрочно. Молодым родителям необходимо понимать все аспекты и нюансы этой процедуры, чтобы преждевременно не планировать расходы, связанные с материнским капиталом.

Нужно ли ждать 3 года, чтобы воспользоваться материнским капиталом?

Общее правило использования семейного капитала, которое прописано в законодательстве Российской Федерации, определяет его использования после трехлетнего периода нахождения ребенка в семье.

Это может быть, как период с момента рождения, так и период с момента вступления в силу постановления суда об усыновлении.

При этом статья закона четко определяет цели, на которые можно потратить деньги, выделяемые государством. Лишь одна из них позволяет использоваться средства досрочно – на улучшение жилищных условий семьи.

- Погашение займов и ипотеки, взятой на приобретение недвижимости для семейных потребностей.

- Погашение кредитов на строительство собственного жилья.

Все другие цели использования материнского капитала до 3 лет являются заблокированными для всех членов семьи. Но важно помнить, что погашение займов и кредитов также подразумевается и оплату пени, штрафов и процентов за их несвоевременную внесение на счет организации.

При этом оформление данных видов займов денег может осуществляться не только в банках, а в целом любых организациях, которые имеют статус юридического лица.

При этом чтобы все правильно оформить и получить положительный ответ от Пенсионного Фонда России, необходимо собрать полный пакет документов в соответствии с ситуацией, в которой оказалась семья.

Весь список нужных справок, договоров и прочих нужных бумаг можно узнать у представителей территориального отделения Пенсионного Фонда. Именно эта организация и принимает решение, а также выплачивает средства материнского капитала.

Разница использования материнского капитала до 3 лет и после

Отличия между использованием материнского капитала, определяемые чертой в 3 года, заключаются лишь в целях, на которые их можно потратить. Закон говорит о том, что государственную поддержку переводить лишь на 5 потребностей семьи, среди которых:

Единственной возможностью использовать деньги государства до трехлетнего возраста ребенка является их перевод в целях улучшения условий проживания семьи.

При этом очень важно, чтобы произошло реальное улучшение, а не фиктивное. Любые махинации или же неправильное использование денег могут привести к получению срока наказания за это.

Через 3 года пребывания в семье ребенка, можно запросить разрешение у Пенсионного Фонда о выделении денег на любые предусмотренные законодательством цели.

До 2016 года данных целей было всего 4, но изменения, принятые совсем недавно, позволили родителям также тратить деньги на то, чтобы адаптировать детей с ограниченными возможностями к общественной жизни и нормальному функционированию в обществе.

При этом объем средств, которые может получить семья время от времени меняется в зависимости от экономической ситуации в стране. Раньше это происходило каждый год, на что влияла годовая инфляция, но сейчас индексация прекращена из-за кризиса, в котором находиться Российская Федерация.

В дальнейшем через несколько лет семья сможет, вероятнее всего, получить большее количество денег, а также возможностей реализация этих средств. Но пока что это не предусмотрено всеми законами, которые регламентируют выплаты этого вида государственной материальной помощи.

Как получить материнский капитал, когда ребенку 3, 4 года: пошаговая инструкция

Это связанно с тем, чтобы как можно более запретить возможность нецелевого направления средств.

Если семья решила запросить у государства право на получения помощи, ей нужно пройти несколько этапов, которые в итоге позволят это сделать.

Среди них в первую очередь необходимо оформить соответствующий сертификат на право получения средств. Это можно сделать в любой момент после рождение или усыновления второго, третьего, четвертого или последующих детей.

После 3 лет нахождения в семье ребенка, необходимо будет обратиться за консультацией в Пенсионный Фонд, чтобы получить самую свежую информацию о том, какие дальнейшие действия нужно выполнять. Зачастую это сбор пакета документов, среди которых можно выделить несколько групп.

В первую группу входят:

- Сертификат, подтверждающий право на получение помощи.

- Копии паспортов родителей ребенка.

- Свидетельства о рождении всех без исключения детей в семье, которая пытается получить помощь в государства.

Второй группой документов, которые понадобятся семье, будут бумаги, касающиеся целей использования материнского капитала. Среди них зачастую требуются справки с организаций, предоставляющих займ, кредит или ипотеку, документы на права собственности жильем, письменное уверение в выделении доли недвижимости каждому члену семьи и другие.

После этого весь пакет документов рассматривает специальная комиссия, проверяя их.

Через две недели семья может получить уведомление о принятом решении.

Дальнейший этап заключается в переводе денег на банковский счет, для чего дополнительно нужно подать соответствующие реквизиты Пенсионному Фонду. Это происходит в течении периода, составляющего до полтора месяца.

Таким образом, выполнив всю процедуру правильно и собрав нужное количество определенных документов, можно получить материнский капитал в объеме, предусмотренном законодательством.

Ребенку 3 года, как использовать материнский капитал? Наиболее популярная цель использования материнского капитала даже, когда ребенку исполнилось 3 года – это улучшение жилищных условий семьи.

- Это могут быть разные действия, не нарушающие законы Российской Федерации.

Разрешается покупать жилье или долю определенной недвижимости, реконструировать его, достраивать, возводить с самого начала и строить с помощью подрядных организаций.

- Часто также используются средства материнского капитала на медицинские потребности ребенка.

- К сожалению, некоторые дети рождаются больными или приобретают определенные заболевания со временем.

Лечение в некоторых случаях достаточно дорогостоящее, из-за чего родители не могут его полностью обеспечить. В таких случаях можно воспользоваться материнским капиталом, тем самым покрыв некоторые расходы лечения и реабилитации ребенка.

Несколько реже используется материнский капитал на пенсионное накопление матери ребенка. Важно это из-за того, что зачастую у многодетных матерей стаж работы небольшой из-за постоянных декретных отпусков.

А данный вид накопительной системы может обеспечить безбедную старость, тем самым значительно облегчив жизнь и присмотр за пожилыми родителями. Направить данные деньги можно не только Пенсионному Фонду, но и любой банковской организации, которая предоставляет более выгодные накопительные проценты.

- Так как в 2016 году были приняты изменения о том, что одной с целью использования семейного капитала является и социальная реабилитация, некоторые семьи пользуются возможностью потратить средства для облегчения жизни своих детей.

- Это важно в тех случаях, когда ребенок рождается с ограниченными способностями, в будущем оказывающими негативное влияние на его интеграцию в общественную жизнь.

- Некоторые специальные коляски, устройства и многие другие важные вещи достаточно дорого стоят, поэтому без данной помощи семья редко может приобрести все необходимые, тем самым еще более ограничивая и замыкая в себе своего ребенка.

Источник: https://erckzn.ru/privatizatsiya/pri-kakih-usloviyah-seme-mozhno-vospolzovatsya-matkapitalom-esli-rebenku-ne-ispolnilos-treh-let.html