Займ под материнский капитал: можно ли получить, где и как?

Бытуют мифы в интернете, что, якобы, можно обналичить сертификат через кредит. Однако, это не так: под материнский капитал дается целевой займ и никак иначе. Пенсионный Фонд не один раз проверяет, по какому назначению отправляются деньги, так что серые схемы не принесут результата. Однако, можно воспользоваться другими, легальными способами «обналичивания» или просто получения экономических благ — об этом читайте в материале ниже.

Можно ли взять кредит под материнский капитал?

Материнский капитал — это субсидия от государства тем гражданам России, кто увеличил общую рождаемость в стране. Поэтому правом получения маткапитала обладают только те лица, кто родил двух и более детей. Но эта субсидия носит целевой характер.

Другими словами, деньги выдаются исключительно на определенные цели: нельзя просто явиться в ПФР и запросить у сотрудников Фонда обналичивание денежных средств.

Пенсионный Фонд сам решает, нужно ли переводить организации деньги в счет маткапитала.

Поэтому сотрудникам ПФР нужно предоставить бумаги, подтверждающие, что займ берется под определенные цели. Резюмируя, взять кредит под материнский капитал можно, но только если у займа имеется конкретная цель.

Чаще всего утверждается перечисление денег, если владельцы сертификата желают улучшить свои жилищные условия.

Виды кредитов, которые можно получить под маткапитал

Как правило, Пенсионный Фонд России соглашается перечислить деньги той или иной организации, если гражданин тратит деньги на следующие цели:

- Ипотечный займ. Материнский капитал используется как первый взнос;

- Ипотечный займ, но сертификат используется уже в качестве полного или частичного досрочного погашения задолженности. Кредиты на покупку жилья;

- Кредит под строительство жилого дома, реконструкцию недвижимости или полный ремонт жилья;

- Кредит под образовательные цели. Выдается крайне редко, потому как сотрудникам ПФР придется доказать, что без получения этого образования финансовое или иное положение семьи значительно ухудшится;

- То же самое касается кредитов, нужных для оплаты дорогостоящего медицинского лечения.

Резюмируя, тот же кредит под материнский капитал в Сбербанке более чем реален, просто нужно понимать: под потребительский кредит никто сертификат брать не станет. Он принимается только под образовательный или ипотечный займ.

Возможно ли обналичить материнский капитал через займ?

Сертификат о семейном капитале сам по себе — это не ценная бумага и не финансовый инструмент, он не обладает реальной ценностью. Деньги, получаемые по сертификату, находятся в течение всего времени до выплаты у ПФР. Соответственно, именно ПФР перечисляет деньги кредитору или иному лицу, где гражданин получил займ.

Поэтому потребительский займ под материнский капитал наличными невозможен. Не предусмотрено никаких способов законно обналичить деньги. Можно лишь потратить их по целевому назначению — например, на ипотеку, покупку жилья, оплату медицинских услуг или образование.

Также нужно учесть, что банки не принимают сертификат о семейном капитале в качестве залога. Многие граждане России думают, что можно хитрым способом обналичить сертификат по следующей схеме:

- Банк выдает деньги под залог в виде маткапитала;

- Супружеская пара тратит средства по своему усмотрению — на отдых, развлечения, путешествия или иные цели;

- По истечению срока действия договора кредитования банк забирает себе материнский капитал. Таким образом пара, по сути, обналичила деньги, не нарушив закон.

Эта схема могла бы работать, если бы не одно существенное «но»: банк не принимает маткапитал в качестве залога. Понять его мотивацию не составляет труда: залог должен быть компенсацией и гарантией возмещения убытков в случае, если заемщики не исполнят обязательства по договору кредитования.

Поэтому залог должен обладать ликвидностью, т.е. объективной ценностью. Например, автомобили или недвижимость обладают объективной ценностью — в любое время года появятся желающие купить то или другое.

А вот сертификат о маткапитале никакой ликвидностью не обладает: его невозможно ни продать, ни обналичить в ПФР. Эта бумага ценна только для конкретной семьи, которая может использовать его для целевых трат. Поэтому банки категорически отказываются принимать сертификаты в качестве залога.

Все предложения обналичить материнский капитал через займ, в сущности, являются мошенничеством или, по крайней, мере нарушением закона.

Поэтому не следует обращаться организациям, предлагающим выдачу денег под сертификат, если клиент не хочет нажить себе лишних проблем. Кредит под маткапитал возможен лишь при получении именно целевого, а не потребительского, займа.

Обзор условий по займам под маткапитал в банках

Условия предоставления кредита сильно зависят от политики банка, степени его сотрудничества с государством, а также общей интегрированности в социальные программы России. Поэтому ставка по кредиту может колебаться между 9% и 14% годовых, а сумма кредита может начинаться с 100 000 рублей и заканчиваться 60 млн рублей. Для вашего удобства мы собрали пять наиболее популярных предложений в России и структурировали их в виде таблицы.

| Сбербанк | От 8,9% | До 30 | От 300 000; верхняя граница не установлена (определяется индивидуально, исходя из платежеспособности клиента). |

| Россельхозбанк | От 9,4% | От 1 до 25 | От 100 000 до 20 млн. |

| ВТБ 24 | От 9,7% | До 30 | От 600 000 до 60 млн. |

| РайффайзенБанк | От 9,9% | От 1 до 25 | От 600 000 |

| Альфа-Банк | От 10,19% | До 30 лет | От 100 000 до 50 млн. |

Если пытаться находить закономерности, то можно быстро обнаружить: чем более «далек» банк от государства, тем выше там процентная ставка по кредиту с участием маткапитала. Поэтому, например, самые лояльные условия по кредиту под материнский капитал — в Сбербанке.

Однако, в обмен частные банки предоставляют клиенту увеличенную широту возможностей: гибкие условия погашения задолженности, увеличенная максимальная сумма займа и т.д. Соответственно, заемщику нужно для себя решить, какое направление для него приоритетно.

Требования и порядок оформления займа под маткапитал

К заявителю имеется ряд абсолютно стандартных и, можно сказать, унифицированных требований. Поэтому выполнить их очень просто:

- Заявитель должен быть гражданином Российской Федерации. Наличие постоянной прописки необязательно, но вот документ, подтверждающий временную регистрацию, могут потребовать;

- Возраст заявителя должен быть не меньше 21-го года;

- У заемщика должен быть постоянный доход, достаточный, чтобы регулярно и в полной мере выполнять обязательства по кредитному договору. Подтвердить факт платежеспособности придется соответствующими документами;

- В обязательном порядке заявитель должен обладать хорошей кредитной историей. Просрочки в прошлом по кредитам, даже в МФО или других банках — это веский повод отказать клиенту в предоставлении займа;

- Наконец, одно условие выдвигает сам Пенсионный Фонд: в обязательном порядке в квартиру, купленную с участием маткапитала, должны быть прописаны дети заявителей. Это касается как новостроек и вторичной недвижимости, так и квартир, домов, таунхаусов и т.д.

Если все условия выполнены, клиент может приступать к получению материнского капитала и, в частности, кредита. Алгоритм действий выглядит следующим образом:

- Сначала собираем документы и направляем их в Пенсионный Фонд России (скачать бланк заявления на выдачу материнского капитала можно здесь);

- По итогам решения комиссии заявителю выдается или не выдается сертификат о семейном капитале. Нужно заметить, что сотрудники ПФР не станут рассматривать заявление срочно, даже если их просить об этом. В среднем требуется несколько месяцев на вынесение решения;

- Далее полученный сертификат вместе с остальными бумагами, подтверждающими вашу платежеспособность, необходимо направить в банк. Руководство организации должно в течение нескольких дней решить, выдавать вам кредит или нет;

- Если ответ положительный, с вами будет заключен кредитный договор. Банк через вас запросит деньги у ПФР, предоставив им копию договора. Вы же получаете то, за чем изначально шли: квартиру, образование или что-то еще.

Однако заметим, что порядок получения кредита прежде всего начинается со сбора всех необходимых документов. Без требуемого пакета бумаг родители не просто не получат кредит — их заявление даже не будет принято к рассмотрению комиссией ПФР. Поэтому отнестись к сбору всех документов следует со всей ответственностью.

Необходимые документы

Сначала документы нужно подать в банк. Перечень требуемых бумаг прост и легко запоминаем:

- Оригинал и копию сертификата;

- Копию трудовой книжки и справку по форме 2-НДФЛ или по форме банка о ваших доходах за последние полгода;

- Ваш внутренний паспорт РФ;

- Выписку из БТИ, отчет о проведенной оценке и прочие документы о недвижимости, которую вы желаете приобрести;

- Справку о доходах от вашего супруга, который будет в обязательном порядке привлечен к кредиту в роли созаемщика. Также понадобится нотариально заверенное согласие супруга на приобретение недвижимости в кредит.

Далее нужно обратиться в Пенсионный Фонд, чтобы он перечислил деньги банку, одобрившему вам кредит. Для этого предоставьте сотрудникам Фонда:

- Оригинал паспорта;

- Свидетельство о рождении детей и справку по форме 3 или 8 (временная или постоянная прописка ребенка);

- Реквизиты банка для перевода денег;

- Оригинал сертификата.

Готово — деньги поступят на счет, а вы получите конечную услугу или товар.

Работают ли с маткапиталом МФО?

По идее микрофинансовые организации имеют право работать с сертификатами. Другое дело, что им это невыгодно: слишком много бумажной волокиты при маленькой рентабельности этих трудозатрат. Кроме того, это вне их специализации, ведь их задача — выдавать маленькие кредиты под большие проценты.

Поэтому нет, МФО не работают с маткапиталом.

Краткое резюме статьи

Займ под материнский капитал выдается только под конкретные цели — как правило, под улучшение жилищных условий. В противном случае ПФР просто откажется переводить деньги банку. Поэтому обналичить деньги разными способами — через передачу сертификата в залог или серые схемы «кредитования» — невозможно.

Но клиенту по-прежнему доступны блага, предоставляемые государством: например, маткапитал принимается банками в роли первого взноса или погашения кредита. Поэтому не следует списывать со счетов пользу сертификата. Нужно лишь знать, как им воспользоваться.

Источник: https://vKreditBe.ru/mozhno-li-i-kak-oformit-kredit-pod-materinskij-kapital/

Займ под материнский капитал: как взять + ставки, условия и отзывы

В статье мы рассмотрим, как получить займ под материнский капитал. Узнаем, можно ли взять займ на жилье наличными в срочном порядке, и разберемся, на что можно потратить целевой займ. Мы подготовили для вас порядок получения денег на покупку жилья через банки и собрали отзывы заемщиков.

Что такое займ под материнский капитал?

Уже несколько лет большое количество семей в России решают жилищные проблемы, используя средства материнского капитала. Актуальность этой федеральной программы не утрачена. Сегодня же мы поговорим о том, что такое займ под мат. капитал, каким образом он оформляется и какие его виды существуют.

Итак, заем под материнский капитал — это своего рода кредит, который выдается лицу, являющемуся владельцем сертификата. Так как многие считают, что заем и кредит — это одно и то же, то внесем некоторую ясность.

Кредит и заем отличаются по следующим критериям:

- Кредит можно оформить, только обратившись в банковскую организацию.

- Заем может предоставить физическое или юридическое лицо, а также государство.

- По займу начисление процентов необязательно. Тот, кто выдает заем, вполне может предоставить его без начисления процентной ставки.

Главной же особенностью подобных займов под материнский капитал является их строго целевое назначение.

Могут ли МФО выдавать займы под материнский капитал?

Микрофинансовым организациям запрещено выдавать займы под материнский капитал. Это связано с большим количеством выявленных нарушений. Отметим, что запрет вступил в силу еще три года назад.

Требование закона не влияет на тех лиц, которые уже успели оформить займы по материнскому капиталу ранее. Но на текущий период обналичить средства через МФО больше не получится.

Кто может выдавать займы под материнский капитал?

Правом выдачи займов обладают:

- Банковские учреждения.

- Потребительские кооперативы, которые действуют минимум 36 месяцев с даты регистрации.

- Иные организации, выдающие займы.

Именно понятие «иные организации» вызывает сомнения у законодателя. В Государственной думе был представлен законопроект о лишении некоторых организаций права выдавать средства. На данный момент он находится на стадии рассмотрения, пока решение не вынесено.

В процессе приобретения недвижимости с привлечением средств займа под мат. капитал участвует четыре стороны:

- Тот, кто продает недвижимость.

- Покупатель.

- ПФР.

- Займодавец.

При этом ПФР — не только сторона договора, он осуществляет перевод средств по заявлению владельца сертификата. Однако, его роль трудно переоценить.В силу того, что ПФР проверяет заключаемый договор на соответствие законодательству, заключение сделки занимает много времени. Да и непосредственно перечисление средств тоже происходит не быстро.

В 2017 году срок, за который должно быть принято решение о направлении средств, сокращен до 1 месяца, а на перевод денег ПФР предоставляется 10 рабочих дней. Такое изменение позволило пресечь различные бюрократические проволочки.

Можно ли получить займ под залог материнского капитала?

Часто семья, которая желает получить займ под мат. капитал, представляет данную процедуру следующим образом: нужно найти организацию, оставить сертификат в залог и забрать деньги. Это заблуждение — получить заем таким способом невозможно (если речь идет не о мошеннических действиях).

Сертификат не может выступать залогом, так как продать его нельзя, а использовать документ может только тот, на чье имя он оформлен.

Этот документ — ценность для вас и вашей семьи, для финансового учреждения эта бумага ценности не имеет. Если же вас старательно убеждают в обратном, это повод насторожиться: скорее всего, речь идет о мошеннических махинациях.

Выдадут ли займ наличными?

Обналичивать материнский капитал через займ законодательство запрещает. Но до сих пор встречаются рекламные объявления, которые предлагают срочно получить займ наличными под материнский капитал.

Нередко люди поддаются на такие трюки, в частности, приобретают ветхое и аварийное жилье, прописывают завышенную стоимость, а то и вовсе предоставляют бумаги на объект, которого не существует. Поэтому нелишним будет повторить: выдача займа наличными запрещена.

Чистота сделки тщательно проверяется ПФР, и если будут обнаружены нарушения, ответственность (вплоть до лишения свободы) понесет и тот, кто предоставил средства, и владелец сертификата.

Не стоит ради относительно небольшой суммы создавать себе проблемы с законом.

На какие цели можно потратить материнский капитал?

Средствами МСК можно:

- Оплатить первый взнос по займу на покупку жилья под материнский капитал.

- Выплатить основную сумму задолженности по жилищному займу.

- Купить недвижимость в новостройке либо на вторичном рынке.

- Оплатить начисленные проценты по займу на покупку жилья под материнский капитал.

- Отремонтировать частный дом либо реконструировать его (если жилая площадь увеличивается).

- Самому построить дом.

- Построить дом, заключив договор подряда со специализированной фирмой.

В договоре целевого займа под материнский капитал нужно обязательно прописывать назначение траты средств. А также учтите, что заем нужно оформлять либо на владельца сертификата, либо на второго супруга. Оформление на третье лицо незаконно.

Условия займа под материнский капитал

Чаще всего требования к заемщикам идентичны тем, которые предъявляются при оформлении обычной ипотеки:

- Возраст — от 21 года.

- Гражданство РФ.

- Хорошая кредитная история.

- Достаточный доход.

- Официальное трудоустройство.

Но в случае, когда заем оформляется в кредитном кооперативе, требования несколько лояльнее: необходимости подтверждать наличие дохода нет, возрастные рамки также сдвигаются.

Комиссия за оформление и выдачу займа обычно не взимается, но страховку и залог приобретаемого жилья оформляют. Что касается процентных ставок, то они могут быть совершенно разными.

После покупки приобретенную недвижимость необходимо оформить в собственность всех членов семьи в равных долях.

Займ под материнский капитал в Сбербанке

Разберемся с условиями, на которых можно оформить займ под материнский капитал в Сбербанке. Итак:

- Для молодых семей действуют льготные условия кредитования.

- Каждая кредитная заявка рассматривается индивидуально.

- Если вы получаете зарплату в Сбербанке России, для вас действуют специальные условия.

- Можно привлекать созаемщиков, чтобы увеличить сумму займа.

Заявку можно заполнить в режиме онлайн, что значительно сэкономит ваше свободное время.

Форма заявки выглядит следующим образом:

Часть условий займа под мат. капитал отражены в таблице:

| Срок предоставления займа | Сумма | Процентная ставка | Первоначальный взнос |

| до 30 лет | до 25,5 млн р. | 7,4% | от 15% |

Заем может быть оформлен:

- на покупку и строительство дома;

- для приобретения жилья на вторичном рынке;

- на покупку квартиры в новостройке.

Действуют специальные условия для зарплатных клиентов банковской организации, а также для граждан, которые воспитывают малыша в одиночку.

Перечень необходимых бумаг зависит от тех параметров, которые вы указали в своей анкете.

Займ под материнский капитал в Россельхозбанке

Банковская организация предлагает своим клиентам ипотечные займы под материнский капитал на следующих условиях:

| Сумма кредитования | Ставка | Первоначальный взнос | Срок рассмотрения заявки |

| 100 тыс. — 20 млн р. | 8,9 — 12% | 15 — 85% | 5 рабочих дней |

Среди важных преимуществ оформления займа под материнский капитал в Россельхозбанке можно выделить:

- подтверждение дохода справкой по форме банка;

- отсутствие комиссионных сборов за выдачу денег;

- лояльный процент по займу.

Отметим также, что период кредитования довольно значительный, достигает 30 лет. Недвижимость, которую вы приобретаете, оформляется в залог, а услуги по страхованию имущества могут быть оплачены за счет кредитных средств.

Оформить заявку можно в режиме онлайн. Предлагаем ознакомиться с ее формой:

Как взять займ под материнский капитал?

Разберемся, как правильно оформить заем под материнский капитал, чтобы получить необходимые средства. Прежде всего нужно обратиться в ПФР, так как решающее слово остается именно за ним. А также учитывайте, что ваше заявление будет рассматриваться около месяца.

Приведем пошаговую инструкцию:

1

Выберите объект недвижимости, который полностью соответствует всем нормам, включая санитарно-гигиенические и технические. Если жилье будет приобретаться на вторичном рынке, то оно не должно быть признано непригодным для жизни.

2

Проанализируйте все кредитные учреждения, которые предоставляют займы подобного рода. Ознакомьтесь с условиями, на которых предоставляются средства, и выберите тот вариант, который вам наиболее подходит.

Подписывать договор будете вы, продавец и кредитор. После того, как сделка будет оформлена в Росреестре, ПФР погасит средствами материнского капитала выданный вам заем.

В течение полугода вам нужно оформить приобретенную квартиру или дом в долевую собственность второго супруга и каждого ребенка.

Документы для получения займа под материнский капитал

В перечень основной документации следует включить:

- ваше заявление;

- анкету;

- сертификат на МСК;

- справку из ПФР о том, сколько составляет остаток средств (справка действительна 30 дней);

- ваш паспорт + паспорт созаемщика (если он привлекается);

- свидетельство, подтверждающее регистрацию брака либо его расторжение;

- свидетельство о рождении каждого ребенка;

- договор купли-продажи недвижимости;

- выписку из ЕГРН (на помещение, которое приобретаете);

- справку о гражданах, которые зарегистрированы на приобретаемой жилплощади (либо отсутствии таковых).

Когда будете обращаться в ПФР, предоставьте:

- ксерокопию договора займа;

- ваш СНИЛС;

- если жилье оформляется в залог — ксерокопию договора об ипотеке;

- обязательство, заверенное у нотариуса, о выделении доли второму супругу и каждому ребенку.

Не забудьте предоставить в кредитную организацию реквизиты для перечисления средств.

Риски при использовании материнского капитала

задача при оформлении займа под маткапитал — правильно составить договор. Но так как юридическая безукоризненность сделки тщательно проверяется ПФР, а деньги перечисляются только после проверки, то риски минимальны.

Безусловно, продавца нужно подбирать внимательно, обращаться в надежные, проверенные учреждения.

Если для получения срочного займа под материнский капитал вы обращаетесь в потребительский кооператив, проверяйте все документы, обратите внимание на срок работы кооператива. Кто-то считает кооперативы менее надежными кредиторами, но это всего лишь субъективное мнение.

Отзывы владельцев материнского капитала, получивших займы

Людмила:

«Мы планировали приобрести однокомнатную квартиру у застройщика. Так получилось, что мы оплатили частично стоимость квартиры, остаток – где-то 400 тысяч руб. нам можно было доплатить до конца года. Вот тут-то и решили использовать свой сертификат. Сначала думали обратиться в кооператив, но знакомые отговорили, порекомендовали Россельхозбанк. С документацией пришлось побегать, но в итоге все решилось благополучно. В своей квартире живем и радуемся».

Ольга:

«Изначально мы оформляли кредит в Сбербанке, чтобы улучшить жилищные условия. Через некоторое время появилась вторая дочь. Материнским капиталом мы в итоге погасили оставшуюся сумму кредита».

Источник: https://servis-zaimov.ru/stati/zajm-pod-materinskij-kapital.html

Займ под материнский капитал: отзывы, условия

С 2007 года в России работает система поддержки, которая предназначена для семей, где воспитывается 2 и более детей. Главной целью материнского семейного капитала считается улучшение жизни его владельцев. Средства могут потратиться на улучшение жилищных условий, оплату образования детей или формирования пенсии матери.

Программа работает уже 10 лет, но до сих пор многим не совсем понятны принципы ее использования. Сейчас можно получить займ под материнский капитал. Отзывы свидетельствуют, что если знать все тонкости этой процедуры, никаких сложностей не возникнет. Оформляются займы под строительство или реконструкцию жилых объектов, а также на их покупку. Сейчас есть возможность оформить ипотеку под выгодный процент.

Понятие

Многие оформляют займ под материнский капитал наличными. Это финансовая сделка, при котором банком предоставляются конкретные суммы семье. Материнский капитал используется для оплаты кредита или закрытия долга.

Перечисление средств от финансовой организации к получателю контролируется Пенсионным фондом. Он же и одобряет заявки. Если фонд разрешил перевести средства на оплату займа, то нужно выбрать подходящий банк и оформить сделку.

Государственная программа по получению материнского капитала принята с целью помощи семьям, в которых родился второй ребенок. Государством предусмотрен список направлений для его получения. Важно оформить целевой кредит, который предполагает указание в соглашении о займе самого направления использования средств. Должны предоставляться отчеты в органы соцзащиты.

Кредит можно получить для улучшения жилищных условий. Использовать его можно на:

- Получения ипотеки.

- Участие в долевой собственности.

- Возведение жилья самостоятельно.

По закону разрешено выполнять оплату деньгами из материнского капитала ипотеки, которая оформлена до рождения второго ребенка. Причем неважно, на кого был оформлен займ: на мать или отца. По этому вопросу государством ограничения не установлены.

Законность сделки

Пенсионный фонд контролирует, соблюдаются ли нормы закона, по которому можно оформить займ под материнский капитал. Отзывы подтверждают необходимость заключения законной сделки, поскольку нарушения в этой области строго наказываются. Оформляются кредиты после одобрения заявки Пенсионным фондом. Только тогда сделка будет считаться законной.

Отказ в выплате средств может быть связан со следующими причинами:

- Неправильное заполнение заявки.

- Ошибки в документации или незаконные документы.

- Нецелевое применение займа.

Использовать займ нужно строго по назначению. А подтверждается это официальными документами.

Случаи отказа

Хоть и требуется подтверждение от Пенсионного фонда, все же банки тоже выдвигают свои условия. Только при их соблюдении можно получить займ под материнский капитал. Отзывы подтверждают, что оформить кредит не получится в следующих случаях:

- Отсутствует стабильный доход.

- Нет официальной заработной платы.

- Есть сложности с оплатой предыдущих кредитов.

Пенсионный фонд рассматривает заявку 2-3 месяца. Если строить жилье самостоятельно, то нужно подавать документы до начала строительного сезона. Процедура получения средств достаточно сложная, но клиентам предоставляются длительные сроки оплаты и низкие ставки. Некоторые банки предлагают особые условия и льготные программы для многодетных семей. По ним есть возможность оформить выгодную ипотеку.

Условия

Займом называют получение денег, которые нужно вернуть с процентами. Кредиты предоставляются только банками, а займы выдаются финансовыми учреждениями, физическими лицами, государством. В этом заключается отличие услуг. При каких условиях оформляется займ под материнский капитал? Отзывы свидетельствуют, что нужно тратить средства на увеличение квадратных метров жилья или купленного объекта.

Оформление займа может быть и раньше, а с рождением второго ребенка следует оплатить долг с помощью материнского капитала.

Если дом будет строиться самостоятельно или реконструироваться, то получить необходимые средства получится в ПФ спустя 3 года после рождения 2 ребенка. Выдается целевой займ под материнский капитал на основе норм Гражданского кодекса РФ.

Сертификат позволяет оплатить основную сумму и проценты. Выполняется процедура безналичным способом: Пенсионный фонд перечисляет средства организации, которая выдает займ.

Оформление займа до трехлетнего возраста ребенка

По закону, оформить жилищный займ под материнский капитал можно после исполнения второму ребенку 3 лет. Но в этом случае есть выход, когда можно воспользоваться средствами после получения сертификата. Если деньги будут тратиться на покупку жилья, то лучше выбрать ипотечное кредитование.

Как уже упоминалось, около двух лет назад был принят законопроект, по которому можно было использовать деньги материнского капитала по уже оформленной ипотеке, а также перечислять первый платеж после появления второго ребенка. Если внести эти средства, то это уменьшает сроки расчета с долгом. Такая возможность облегчает жизнь семьям, у которых не решен квартирный вопрос.

Материнский капитал позволяет закрыть основную часть долга и проценты. Если есть просрочка, пени, штрафы, их нужно будет оплачивать самостоятельно. Из положенных по закону средств можно оплатить как весть жилищный займ под материнский капитал, так и его часть. Некоторую сумму можно оставить, так как она каждый год подвергается индексации.

Строительство и ремонт жилья

Целевой займ под материнский капитал на реконструкцию дома, который уже есть в собственности. Но необходимо правильно оформить эти работы. При их выполнении они должны быть документально зафиксированные. Ремонтные работы предполагают увеличение жилой площади строения.

Получается, что средства не могут быть потрачены на замену окон, сантехники, пола, обоев. Воспользоваться финансированием можно после исполнения 2 ребенку 3 лет. Но выполнение работ может быть и раньше. Необходимо согласовать действия с ПФР и подтвердить документально все расходы, а с 3-летия ребенка получить компенсацию.

Ограничения

Прежде чем взять займ под материнский капитал, нужно ознакомиться с ограничениями. При его оформлении нужно выполнить несколько требований ПФ:

- Купленное имущество должно быть собственностью всех детей и родителей в одинаковых долях.

- Можно погасить долг, оформленный до получения сертификата.

- Нельзя оплачивать долги от микрофинансовых организаций.

- Хоть сертификат предоставляется на мать, воспользоваться им имеет прав и отец, а также человек, усыновивший детей.

Оформление займа в Сбербанке

Выдается займ под материнский капитал в Сбербанке. Эта процедура имеет следующие особенности:

- Банк должен убедиться, что клиент оплатит долг. Поэтому необходимо подготовить подтверждение платежеспособности.

- Сумма, выдаваемая банком, а также средства по сертификату с доходом семьи суммируются.

- На протяжении следующих 6 месяцев надо подать заявление в ПФР о перечислении средств на оплату ипотеки. Сделать это нужно как можно быстрее, так как с этой суммы перечисляются проценты.

Предлагаются такие займы и в других банках. Условия в каждом учреждении могут немного отличаться, но в целом процедура похожа. Если клиенты соответстсвуют всем требованиям, то им одобряют займы.

Что такое займ под материнский капитал и как его получить?

С 2007 г. в РФ вступила в действие мера поддержки государства для семей, в которых родился второй ребенок. Поддержка выражается в безвозмездной выдаче семье денег, которые можно использовать в соответствии с законодательными нормами: на улучшение квартирных условий, на пенсию матери или оплату образования детей.

Что представляет собой займ под материнский капитал?

ФЗ о мерах поддержки семей с детьми ограничивает граждан, владеющих материнским капиталом (МК), использовать его в иных целях, кроме оговоренных законодательно.

Получение займа под средства капитала – именно тот вид использования государственных средств, который можно осуществить, чтобы улучшить жилищные условия семьи.

Средства маткапитала хранятся в Пенсионном фонде РФ – именно эта организация наделена правами решать вопросы об их использовании. В функции ПФР входит рассмотрение предоставленных документов, одобрение запроса или отказ в перечислении денег.

Условия выдачи капитала на погашение ипотечного займа

Несмотря на то, что семье выдается сертификат о владении МК после рождения второго ребенка, ей не удастся воспользоваться им для удовлетворения иных финансовых нужд, кроме тех, что установлены законом.

Помимо этого, как только возникнет необходимость использовать деньги, к примеру, на внесение первого взноса на погашение ипотечного кредита, заемщикам необходимо соответствовать условиям:

- Иметь постоянное место работы и стабильную заработную плату.

- Общий стаж за последние 5 лет не должен быть меньше 1 года, на последнем месте работы – не менее 6 месяцев.

- Банк принимает в расчет только официальную заработную плату, о наличии которой работодатель выдает справку.

- Заемщики не должны иметь другого жилья в собственности.

- Положительная кредитная репутация претендента на ипотеку.

- Жилье, которое заемщик приобретает на средства маткапитала, должно быть оформлено в собственность всех членов семьи, в том числе и детей, в одинаковых долях – это проверяется пенсионным фондом после покупки квартиры.

О законности сделки по выдаче займа

В 2015 г. в Закон были внесены изменения, в результате чего кредитным организациям, за исключением микрофинансовых структур, разрешено выдавать кредиты под материнский капитал.

Сегодня сделка по использованию средств МК считается законной, и механизм их использования можно приводить в действие сразу после одобрения заявления пенсионным фондом. В любом случае, их не удастся снять или вывести со счета без разрешения ПФР.

Если речь идет о получении займа, в сделке принимают участие 3 стороны:

- владелец капитала;

- кредитная организация;

- ПФР.

Решающее слово имеет ПФР. В силах владельцев государственных средств правильно оформить заявление и собрать необходимые документы, чтобы у фонда не возникли сомнения в прозрачности намерений граждан.Основное значение имеет цель кредитования. Она должна соответствовать одному из пунктов, указанных в законе, то есть, в каких целях гражданам разрешено использовать капитал. Нецелевое использование денег категорически не допускается, даже если семья планирует применить деньги в благих целях. Средства капитала выдаются без проблем, если они необходимы для приобретения, строительства или реконструкции жилья, и владельцы ответственно подошли к оформлению документов на его получение.

Возможно ли получение займа в срочном порядке?

Согласно закону об использовании маткапитала, его применение возможно только по истечении 3 лет после рождения ребенка. До этого времени капитал находится на счете одного из родителей, а его непосредственному владельцу выдается сертификат, подтверждающий наличие средств.

Оказывается, в некоторых случаях допустимо исключение из общего правила, и деньги можно использовать до достижения малышом 3-летнего возраста. Это возможно, когда речь идет о получении ипотечного кредита или другого займа на приобретение жилья. Ипотека имеет преимущественное значение в сравнении с другими видами кредитов. Начиная с 2015 г.

, в ФЗ внесены изменения, согласно которым разрешается погашать ранее взятый ипотечный кредит или сделать первоначальный взнос из средств капитала.Политика государства в отношении использования государственных денег преследует цель по возможности раньше избавиться от долгов. Эта практика актуальна для семей с детьми, испытывающих проблемы с жилплощадью.

Средствами материнского капитала разрешается погашать основной долг и проценты. Не допускается оплата пени или штрафов за образование задолженности по кредитам.

Запрос на использование капитала – какие есть варианты?

Варианты применения денег, которые рассматривают и банки, и на них согласен ПФР:

- На покупку жилья.

- На погашение займа, который был взят в банке до рождения второго ребенка.

- На постройку или реконструкцию жилья.

Закон запрещает погашение долгов микрофинансовым организациям. Это условие не зависит от того, на какие цели взят в них займ.

В каждом случае вопрос об использовании капитала решается в индивидуальном порядке на основании предоставленных семьей доказательств о необходимости средств.

Строительство или приобретение дома

Горожане или сельские жители, желающие приобрести дом за городом, испытывают необходимость в дополнительных средствах на его покупку и для осуществления этой цели обращаются в банк за кредитом. Виды займов, которые им может предоставить банк:

- на внесение первого взноса;

- на погашение части задолженности по кредиту.

На осуществление этих целей можно использовать деньги частично или целиком всю сумму в зависимости от потребностей и финансовых возможностей семьи.Семья может сделать запрос на использование денег в строительстве дома.

В этом случае процесс сбора документов на возведение жилья и рассмотрение их ПФР – гораздо более длительная процедура, так как ПФ должен убедиться в том, что средства, действительно, пойдут на нужды строительства.

Приобретение квартиры

Займ на покупку квартиры является самым употребительным среди заемщиков-владельцев МК. Банки также более охотно идут на заключение подобных сделок, так как в этом случае они гарантированно получают первоначальный взнос или даже основной долг покрывается полностью. Это возможно при наличии у клиентов собственных средств дополнительно к займу.

Банк, рассматривая заявку граждан на получение займа под средства МК, должен быть уверен в том, что долг выплатят в сроки, обозначенные в договоре кредитования. Важное условие положительного решения о выдаче кредита – гарантированное перечисление средств ПФ сразу в банк безналичным путем. В этом случае деньги не будут использованы на другие цели, а придут непосредственно к кредитору.

Сам кредит выдается заемщику наличными или перечисляется на банковский счет.

Реконструкция дома

Варианты улучшения жилищных условий, на которые дает согласие ПФ – реконструкция, восстановление или расширение площади имеющегося жилого фонда. Этот процесс сродни строительству. Средства используются на приобретение строительного материала, оплату работы поставщиков и подрядчиков, вывоз мусора и т. д.

Каждое действие, связанное с реконструкцией, должно быть документально оформлено. Например, при покупке материалов необходимо сохранять чеки, при заключении договоров с подрядчиками рекомендуется сохранять все оформленные договора, квитанции, расписки и пр.Проведение косметического ремонта не входит в перечень работ, которые оплачиваются посредством МК.

Разрешается оплата реконструкции: проведения строительных работ, перестройки дома.На перепланировку жилья можно запросить средства, когда ребенку исполнится 3 года, так как реконструкция не считается неотложным мероприятием. Как вариант, можно провести работы раньше на собственные средства или взять займ, сохранив все необходимые документы.

По достижении ребенком 3 лет, следует подать заявление в ПФ на возмещение затрат.

Порядок оформления займа

Оформление займа необходимо производить пошагово, соблюдая правила производства финансовых операций:

1. Оформление документации. Начало процедуры – обращение в ПФР с просьбой о разрешении на получение займа. ПФР выдает список документов, который необходимо подготовить:

- заявление о выдаче МК под кредит;

- сертификат на владение МК;

- паспорт заявителя;

- договор, если кредит уже взят;

- документы о рождении детей.

Более подробно о том, какая документация понадобится Вам для получения займа под средства семейного капитала, Вы сможете узнать из этого видео.

2. Выбор банка. При огромном количестве разнообразных видов кредитных организаций необходимо выбрать банк, который работает с материнским капиталом, так как в кризис многие банки прекратили выдачу займов под МК. Для стандартной российской семьи важны условия, которые они предлагают. Во главу угла ставятся процентные ставки по кредитам, поэтому перед подачей заявки гражданам стоит детально изучить информацию о банках, предоставляющих подобные услуги.Банки, практикующие выдачу займов под МК:

| Наименование банка | Цель кредитования | Процентная ставка |

| Сбербанк | Покупка новой квартиры | 12-13 |

| ВТБ24 | Покупка нового или вторичного жилья | 11-14 |

| Банк Москвы | Ипотека | от 12 |

| Юникредит | Покупка квартиры или дома | 12-14 |

3. Оформление договора с банком. При рассмотрении заявки на выдачу займа, банк исходит из основных характеристик, которыми должен обладать заемщик:

- постоянное официальное место работы;

- стабильная заработная плата;

- неиспорченная история кредитных выплат.

Банк может отказать клиенту в кредитовании, если хотя бы одно из условий его не устроит. Для оформления договора семье потребуется собрать документы с подтверждением всех доходов семьи.

Получение материнского капитала в ПФ

После согласования условий договора с банком граждане могут направляться в ПФ для прохождения последнего этапа процедуры – получения одобрения ПФ о возможности воспользоваться деньгами МК.На рассмотрение Пенсионным фондом заявления и документов уходит 1-2 месяца. В процессе изучения дела сотрудники ПФ могут просить семью предоставить дополнительные справки, внести поправки в имеющиеся и т. д.

, поэтому рекомендуется начать процедуры получения кредита под МК заблаговременно.Заявление сдает непосредственный владелец сертификата в региональном отделении ПФ по месту проживания. Факт приема документов фиксируется в специальном реестре, и гражданину выдается об этом соответствующий документ с указанием сроков рассмотрения заявления.

О результатах семье сообщат почтовым сообщением или позвонят по указанному телефону.

Законодательная база

Все положения, регламентирующие порядок действий владельцев капитала, содержатся в законодательной базе:

- ФЗ No256

- ФЗ No241

- Постановления Правительства No862, 926

Законы, регулирующие действия семей, владеющих материнским капиталом, не статичны.

В них постоянно вносятся дополнения в связи с изменяющимися экономическим и социальными условиями в стране.

Подводя итог сказанному, стоит акцентировать внимание владельцев МК на том, что оформление займа – доступная процедура для каждой семьи, которая владеет материнским капиталом.

Основное условие его получения – улучшение квартирных условий проживания. Выделите текст и нажмите Ctrl+Enter

Источник: https://sovetadvokatov.ru/361-zajm-pod-materinskij-kapital.html

Оформление материнского капитала через кредитный кооператив

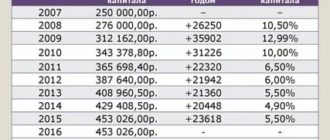

Материнский капитал для жителей большинства регионов РФ – существенная помощь. Но закон ограничивает возможности его использования. Существует лишь несколько возможных направлений, для которых можно применить средства капитала. А еще полноценно распоряжаться этими 453026 руб. можно лишь после исполнения ребенку 3 лет.

Впрочем, имеется ряд исключений, позволяющих потратить средства капитала раньше. И учитывая, что его размер с 2016 года решено заморозить вплоть до начала 2020 года в связи с непростой экономической обстановкой в России, желающих воспользоваться возможностью применить маткапитал, не дожидаясь трехлетия, становится все больше.

Ведь, в сущности, с каждым годом сумма, обеспечиваемая сертификатом, будет терять свою ценность из-за инфляции.

Как воспользоваться материнским капиталом до 3 лет

Из существующего правила о необходимости выжидать три года после рождения второго (или последующего) ребенка имеется ряд исключений. Распорядиться средствами маткапитала в любое время разрешается в двух случаях.

- Применение материальной поддержки для погашения займов или кредитов, в том числе ипотечных, предназначенных исключительно для покупки жилья или строительства дома: для оплаты первоначального взноса, устранения или уменьшения основной задолженности, а также для погашения процентов.

- Использование маткапитала для приобретения необходимых товаров или оплаты услуг, предназначенных для детей-инвалидов, их адаптации в обществе, инклюзии.

Из этого следует, что законом не запрещается тратить средства материнского капитала до истечения трех лет после рождения ребенка, однако в нем четко прописано, что это возможно только при наличии договора займа или же кредитного договора, оформленного с целью покупки или строительства жилья.

Стоит учесть, что законом не разрешено оплачивать средствами маткапитала штрафы или пени, комиссии, возникшие в связи с нарушением сроков оплаты по договору жилищного кредита. Однако проценты за использование средств кредитной организации (основного долга) погашать материнским капиталом можно.

Что такое заем под материнский капитал

Заем для улучшения жилищных условий – это получение средств в долг с заключением договора займа, оформляемым с соблюдением статьи №807 ГК РФ. Заключается договор между тем, на чье имя получен сертификат, и оказывающей указанные услуги финансовой организацией.

При соблюдении всех требований закона средства материнского капитала зачисляются Пенсионным фондом на счет финансовой организации, заключившей договор займа с целью предоставления средств на приобретение или строительство. Так могут быть погашены проценты или основной долг или же его часть.

Оказание подобных услуг законно, если соблюдаются все установленные нормы и правила. Хотя сам закон еще несовершенен и в нем есть нюансы, которые используют недобросовестные организации и мошенники. Но законодатели это учитывают и постоянно совершенствуют его, минимизируя риски.

Так, в 2015 году была запрещено работать с маткапиталом микрофинансовым организациям. В тот период они приобрели большую популярность среди населения, но часть из них функционировала с нарушениями законодательства, что приводило к возникновению мошеннических схем.

С 8 марта 2015 года заключать договора займа и кредита с учетом использования материнского капитала может только ограниченный список организаций.

Организации, которым разрешено работать с материнским капиталом

- Кредитные организации, функционирующие согласно закону РФ «О банках и банковской деятельности» от 90-ого года № 395-1. Другими словами – это банки.

- Кредитные потребительские кооперативы (КПК). Они функционируют согласно ФЗ 190 от 2009 года «О кредитной кооперации». Но не каждый КПК может быть включен в этот список, в этой категории существуют дополнительные требования:

— КПК должен значиться в реестре Центробанка РФ;

— На момент заключения договора организация должна функционировать уже не менее трех лет;

— КПК обязан быть участником самостоятельно регулируемой организации.

- Другие организации, оказывающие услуги по предоставлению жилищных займов, обеспечивающихся ипотекой.

Какую организацию выбрать для получения жилищного займа

Первые две группы организаций при правильном выборе можно назвать надежными, что касается третьей группы, то из-за размытого понятия «иные организации» в нее попадают и неблагонадежные компании.

В правительстве уже обсуждают необходимость запрета на участие их в подобных сделках.

Поэтому с целью минимизации рисков, особенно если нет возможности воспользоваться помощью профессионального юриста, лучше избегать организаций из третьей группы и предпочитать услуги банков или же КПК, так как функционирование их контролируется законом и ЦБ РФ.

При обращении в банк предъявляется ряд требований, причем порядок принятия решения по выдаче ипотечного кредита не зависит от наличия материнского капитала.

Поэтому нередко возникают трудности с получением займа из-за недостаточного уровня дохода или его полного отсутствия, в части случаев причиной отказа становится кредитная история (отсутствие ее или нарушения обязательств в прошлом).

Не стоит думать, что банки не имеют права отказать в предоставлении займа под материнский капитал, увы, это не так.

КПК не предъявляют высоких требований к доходам, ведь величина займа, как правило, не превышает размеры материнского капитала, то есть задолженность при верном оформлении сделки полностью покроется средствами господдержки. Это идеальный вариант для тех, кто не может по разным причинам получить заем в банке.

Сотрудничество с кредитным потребительским кооперативом

Если объяснять простыми словами, то КПК это объединение пайщиков для оказания материальной взаимопомощи. Обычно такие объединения создаются для взаимной выдачи кредитов, а также для сбережения и преумножения средств.

При обращении в КПК происходит фактическое присоединение к кооперативу. После заключения договора приобретается статус пайщика и возникает возможность взять заем. Если он будет погашаться маткапиталом, то обеспечивать его будет приобретаемое жилье, до того момента, пока ПФ не перечислит кооперативу деньги.

Схема работы с КПК предельно простая:

- Выбирается КПК и оформляется заявка.

- Подбирается недвижимость. Оформляется договор, в котором уточняются все нюансы.

- Перечисляются денежные средства на счет продавца.

- Приобретение недвижимости.

- Перечисление ПФ денег на счет КПК.

Плюсы сотрудничества с КПК

- Доступность. Не предъявляются жесткие требования к уровню дохода заемщика, а также к его кредитной истории, так как заем все равно гасится за счет материнского капитала.

- Оперативность. С момента обращения и до получения денег проходит совсем немного времени. Четко назвать сроки сложно, так как это зависит от особенностей работы отдельных КПК. Но чаще всего одобрение займа происходит еще при оформлении сделки купли-продажи и до того, как ПФ перечислит средства.

- Меньше бумажной волокиты. В сравнении с банками КПК требует меньше документов.

- Никаких дополнительных затрат. Проценты за предоставление займа оплачиваются ПФ из суммы материнского капитала.

- Часть КПК также готовы помочь с подбором подходящего жилья и предоставляют в качестве дополнения услуги юриста.

Минусы работы с КПК

- Не все КПК вызывают доверие. В части небольших региональных организаций нет соответствующих специалистов, и из-за допускаемых ошибок могут возникнуть проблемы, худшая из которых – отказ ПФ в выплате. Но если тщательно подойти к выбору КПК, то этот минус брать в расчет не придется.

- Проценты по займу выше, чем в банке. Средняя ставка кооператива сейчас – 12% от размера маткапитала, это около 54 тыс. руб.

- Короткий срок займа. Обычно от 1 до 3 месяцев, длительность зависит от того, как долго будет рассматривать заявление ПФ, а также от продолжительности этапа непосредственной работы с кооперативом на старте.

На что стоит обратить внимание при выборе КПК

Успех работы с кредитным потребительским кооперативом на предмет получения займа для приобретения жилья с помощью материнского капитала практически на 100% зависит от правильного выбора организации. Никаких сомнений в надежности и профессионализме ее сотрудников быть не должно, так как в сделке фигурируют средства господдержки и контроль сделки проводится очень строгий.

Какие признаки говорят о надежности КПК

- Расположение КПК в регионе проживания заемщика. Кооперативы могут быть региональными, они работают только в своем субъекте РФ, и федеральными, имеющими филиалы в нескольких территориях страны. Обращение в федеральную сеть, скорее всего, обработается быстрее, так как у крупной организации должна быть отлично налажена работа.

Однако лучше, если представительство крупного кооператива будет непосредственно в регионе проживания. Небольшая региональная организация, находящаяся рядом, также может справиться с задачей хорошо. А вот если высылать документы в территориально удаленное КПК нужно быть готовыми к более длительному ожиданию.

- Репутация и наличие положительных отзывов.

По закону кооператив должен существовать не менее 3 лет до того, как ему будет разрешено работать с маткапиталом. Это достаточный срок, чтобы организация успела зарекомендовать себя на рынке финансовых услуг. Стоит навести справки, ознакомиться с отзывами в достоверных источниках. Не будет лишним проверить предъявляемую КПК документацию о регистрации, сертификации.

Нередко их сканы опубликованы на сайтах кооперативов, а потому не составляет труда обратиться в организацию контроля и убедиться в их подлинности.

- Размер процентов. Низкие тарифы – это, конечно, заманчиво. Но чаще случается так, что польстившись на пониженную процентную ставку, заемщик в процессе узнает о необходимости дополнительных затрат, скрытых платежей, комиссий и пр.

В итоге услуги таких КПК обходятся еще дороже, чем тех, что честно озвучивают средний по стране тариф.

Чтобы избежать подобных проблем, стоит поинтересоваться на этапе заключения договора из чего составляется цена на услуги и подразумеваются ли какие-то дополнительные платежи.

- Тщательный подход к проверке приобретаемой недвижимости. Кооператив рискует, выдавая заем под материнский капитал, так как Пенсионный фонд вправе отказать в выплате, если приобретаемое жилье не будет соответствовать требованиям, указанным в законе. Поэтому КПК, которые подходят к делу ответственно и ценят свою репутацию, обязательно досконально проверяют, подходит ли жилье под требования закона.

Если же Пенсионный фонд отказывает в перечислении маткапитала заемщику придется выплачивать заем самостоятельно из личных средств или же лишаться приобретенного жилья, так как оно находится в залоге.

Таким образом, если ответственно подойти к подбору кредитного потребительского кооператива, то с его помощью можно законно воспользоваться материнским капиталом и приобрести жилье с помощью средств государственной поддержки до исполнения ребенку 3 лет.

Остались вопросы по займу на приобретение жилья? Специалисты кредитного потребительского кооператива «РЦМ» помогут. Звоните или спрашивайте онлайн для получения мгновенного ответа.

Источник: https://kpkrcm.ru/poleznaya-informatsiya/poluchenie-matkapitala-cherez-kpk/

Займ под материнский капитал: что это такое, где можно оформить

Внушительное финансовое подспорье для российских семей с детьми — программа материнского капитала. Его сумма в 2020 году больше 466 тысяч рублей. Но оформить в банке кредит под сертификат на маткапитал смогут не все, даже если он уже есть на руках. Такие ограничения введены правительством и кредиторами.

Бробанк разобрался, какие займы под материнский капитал одобряет Пенсионный фонд, как воспользоваться сертификатом и что для этого нужно сделать.

Особенности займов под сертификат на маткапитал

Материнский капитал — российская программа помощи семьям с детьми, которая действует с 2007 года. Государство помогает финансами родителям с детьми, но при этом контролирует, на что семья потратит полученные средства. Деньги материнского капитала можно расходовать только на определенные цели:

- Улучшение условий жилья. В этот же пункт может входить покупка дома или квартиры, строительство, частичная выплата ипотеки.

- Оплата образования для детей.

- Увеличение пенсии женщине, родившей или воспитывающей детей.

- Лечение, приобретение специального оборудования для ребенка-инвалида.

- Получение дополнительных выплат при условии, что доход всей семьи не превышает двух прожиточных минимумов за второй квартал предыдущего года.

Средствами от материнского капитала разрешают погасить основную часть кредита, первый взнос или проценты. Но штрафы, пени, неустойки, которые возникли при просрочке платежа, придется выплачивать из собственных денег.

Семьям можно брать только целевые займы под материнский капитал. Погасить потребительский кредит деньгами сертификата на маткапитал не получится. Также не получится выплатить кредит за автомобиль. Разрешено погашать только займы, средства которых направлены на улучшение условий жилья, покупку или строительство дома.

Почему в займе отказывают

Деньгами из маткапитала можно погасить задолженность по ипотеке и в том случае, если кредит взят раньше, чем родился ребенок. Выплата возможна даже в том случае, если сертификат оформили на мать, а ипотеку на отца. Но перед использованием сертификата необходимо получить разрешение от Пенсионного фонда Российской Федерации. Поэтому при оформлении займа участвуют не две стороны, как в обычных условиях, а три:

- Пенсионный фонд;

- заемщик, который одновременно является и владельцем сертификата;

- кредитное учреждение.

Окончательное решение остается за Пенсионным фондом. Иногда семьи получают отказ в оплате займа из-за того, что условия кредитования не соответствуют разрешенным целям. Другими причинами отказа станут:

- неполный список предоставленных документов;

- ошибки в заполнении справок;

- заполнение заявления не в соответствии с требованиями.

Если Пенсионный фонд принял документы и одобрил использование для погашения кредита, то остается только убедить банк в платежеспособности. Наличие сертификата на материнский капитал не дает банку гарантию того, что вы сможете качественно и своевременно выполнять кредитные обязательства. Компания кредитор рассмотрит документы, изучит кредитную историю, оценит платежеспособность и только на основании этого примет решение, выдавать заем или нет.

Где кредитуют под маткапитал

Так как государство строго контролирует, на какие цели можно потратить средства материнского капитала, оно определяет и список учреждений, которые могут выдать займы под маткапитал. Такие кредиты выдают только банки и кредитные потребительские кооперативы. При этом условия и требования для оформления займа определяют сами кредитные учреждения.

| Кредитное учреждение | Характеристика |

| Банк | Банки выдают ипотеку под материнский капитал практически на тех же условиях, что и без маткапитала. Деньги по сертификату можно использовать на первоначальный взнос, выплату процентов или погашение основной суммы ипотеки. |

| Кредитный потребительский кооператив | КПК — организация, которая относится к некоммерческим. Кооператив оказывает финансовую поддержку только своим членам. Участники КПК вносят деньги, а потом могут получить ипотеку или кредит. Все КПК контролирует Центробанк РФ, их регистрируют в специальном реестре. Кооперативы обычно предъявляют не такие жесткие требования, как банки, поэтому оформить ипотеку через КПК намного легче. Минусы у таких организаций все же есть: процентная ставка выше, чем в банке, а сроки погашения меньше. Также всем членам КПК нужно вносить регулярные платежи, что снижает выгоду от участия. |

В остальных кредитно-финансовых учреждениях, даже если они предлагают более выгодные условия займов под маткапитал, получить кредит не получится.

Как получить жилищный кредит под маткапитал

Для оформления кредитного займа под материнский капитал в банк или КПК предоставляют такие документы:

- гражданство заемщика и супруга или супруги;

- свидетельство о браке или разводе;

- справку о рождении ребенка, если детей усыновили, то документы об усыновлении;

- сертификат на маткапитал;

- справку об остатке средств по маткапиталу, она действительна в течение 30 дней;

- документ о регистрации по месту нахождения жилья по форме Ф-9;

- справки на недвижимость.

Дополнительно кредиторы могут потребовать и другие документы. Список документов, которые понадобятся в ПФР:

- заявление о распоряжении деньгами по маткапиталу;

- копию договора по кредиту;

- СНИЛС;

- ксерокопию зарегистрированного договора по ипотеке.

Процесс оформления займа через банк или потребкооператив отличаются.

Оформление в банке

Чтобы внести первый платеж по ипотеке с помощью средств маткапитала, оповестите о своем решении банк. Но не рассчитывайте, что оплатить первый взнос получится только за счет сертификата. Банку нужно убедиться в вашей платежеспособности, поэтому иногда они обязывают заемщиков внести какую-то часть суммы из собственных денег.

После этого подайте заявление об использовании средств маткапитала вместе с остальными необходимыми документами в ПФР. Это можно сделать лично, с помощью представителя или в многофункциональном центре. При личном обращении сначала запишитесь на прием в отделении фонда или онлайн на сайте госуслуг.

Далее дождитесь решения ПФР. Независимо от способа подачи документов и заявления вас оповестят о принятом решении лично в отделении ПФР или МФЦ. Либо направят электронное уведомление. Рассмотрение заявления и документов занимает месяц. После принятия решения учреждение дает ответ в течение 5 рабочих дней. При получении отказа остается право обжаловать решение, если вы уверены в том, что отказ был необоснованный.

Найдите свой банк, который кредитует под материнский капитал→

Оформление через КПК

Найдите подходящий кредитный потребительский кооператив. Убедитесь в его надежности и отсутствии мошеннических действий. Если кооператив функционирует в рамках закона, подайте заявку на вступление. Кооператив пример решение о принятии вас в члены.

В некоторых учреждениях потребуется сразу оплатить первый взнос. Не рассчитывайте на то, что сможете получить ипотеку сразу же. В большинстве КПК должно пройти несколько месяцев для того, чтобы появилось право на оформление кредита.

При этом все равно придется ежемесячно вносить средства.

Когда пройдет установленный правилами КПК период, подайте все необходимые документы, заполните заявление и зарегистрируйте сделку через росреестр. Документы после этого направляют в ПФР. Но учтите, что Пенсионный фонд настороженно относится к сделкам с КПК. Поэтому рассматривать документы будут еще тщательнее, а вероятность получить отказ значительно увеличивается.

Есть ли выгода при оформлении займа под маткапитал

Выгода при оформлении кредита под маткапитал в том, что можно сэкономить значительную часть своего бюджета. Средствами маткапитала направляют на первоначальный взнос, а именно он составляет самую проблемную часть для большинства россиян без крупных сбережений. Обратиться за займом в банк под материнский капитал можно сразу после рождения ребенка.

Минусы в том, что материнским капиталом можно погасить только ипотеку и целевые займы, подходящие по цели. Другие виды кредитования недоступны. При этом заключение сделки через ПФР значительно затягивается, а в случае отказа получение кредита и вовсе может отмениться.

Обращаться за займом денег под маткапитал следует только тогда, когда хотите брать жилищный кредит. Если у вас уже есть квартира или дом, и условий достаточно для семьи, то лучше оставьте средства для других целей.

Часто задаваемые вопросы

Можно ли оформить заем под маткапитал в МФО?

Ранее микрофинансовые учреждение часто нарушали условия использования средств по материнскому капиталу. В практике даже были случаи обналичивания денег по сертификату. Поэтому с 2015 года МФО запретили работать с материнскими капиталами.

Можно ли с помощью сертификата на маткапитал купить квартиру в строящемся доме?

Если застройщик позволяет, то оформить ипотеку под маткапитал можно. Обязательно заключите и зарегистрируйте договор долевого участия, приложите его к основному пакету документов в банк и для ПФР.

Имею ли я право на налоговый вычет при оформлении кредита под маткапитал?

Да, но вычет вы получите только с той суммы, которую внесли из собственных средств. При этом учитывайте, что вычеты из суммы кредита и процентов по кредиту начисляют отдельно.

Источник: https://brobank.ru/zajmy-pod-materinskij-kapital/

Условия займа под материнский капитал: жилищный, целевой, на строительство и на улучшение

Возможность использования материнского капитала для приобретения или погашения ипотеки наверняка хотя-бы раз обсуждалась в каждой молодой семье, которая осмелилась завести двоих и более детей. Банк ВТБ 24 предлагает российским семьям простое решение этой задачи с 2011 года.

За период с 2011 по 2015 года несколько тысяч молодых семей воспользовались условиями выгодного предложения и получили собственное жилье с высоким уровнем комфорта.

В рамках программы материнский капитал разрешается использовать не только для приобретения готовой недвижимости, но также для покупки строящегося жилья, в том числе и при участии в долевом строительстве.

- Условия займа под материнский капитал

- Жилищный займ под материнский капитал

- Целевой займ под материнский капитал

- Займ на строительство под материнский капитал

- Договор займа под материнский капитал

- Займ под материнский капитал на улучшение

Целевой займ под материнский капитал

Чтобы оформить ипотеку «под материнский капитал» потребуется подготовить следующие документы:

- Паспорт заемщика и созаемщиков.

- Форма 2 НДФЛ.

- Копия трудовой книжки с визой работодателя.

- Документ, подтверждающий состав семьи.

- Сертификат на материнский капитал.

Если документы в порядке, ВТБ 24 запускает процедуру принятия решения. Особенностью оформления договора считается возможность использования материнского капитала без указания конкретных периодов и сроков.

Займ на строительство под материнский капитал

Чтобы использовать материнский капитал для строительства собственного жилья, потребуется оформить разрешение на проведение строительных работ. Такие документы выдают органы местного самоуправления. Процесс возведения сооружения должен начаться на земельном участке, который принадлежит супругу или супруге.

Следующий этап – визит к нотариусу, который оформляет объект недвижимости в общую долевую собственность обоих членов семьи. Эту формальность необходимо соблюсти в течение шести месяцев после ввода сооружения в эксплуатацию. Государство выдает материнский капитал после достижения ребенком трехлетнего возраста через обращение в отделение Пенсионного Фонда по месту жительства.

Если молодая семья приняла решение оформить кредит «под материнский капитал», подготовка необходимого пакета документов предстоит основательная. Помимо самого сертификата потребуется:

- Справка о неизрасходованной сумме материнского капитала.

- Документы на жилье.

- Копии паспортов заемщика и созаемщика.

После принятия положительного решения заключается договор. В нем прописывается целевой характер займа. В нашем случае это означает возможность использования средств только для покупки жилья. Если ошибки в оформлении документа отсутствуют, пенсионный фонд переводит средства на реквизиты заимодателя.

Займ под материнский капитал на улучшение

На самом деле перечень ситуаций, в которых разрешается использование материнского капитала для улучшения жилищный условий, достаточно широк, поэтому ознакомиться с ним будет далеко не лишним:

- Стандартная схема приобретения жилья.

- Индивидуальное жилищное строительство или возведение жилья с привлечением подрядной организации.

- Компенсация затрат за проведение работ за ИЖС или проведенную реконструкцию жилого объекта.

- Первоначальный взнос при оформлении ипотечного займа.

- Погашение ипотеки в счет суммы основного долга.

Совет от Сравни.ру: Использование материнского капитала на улучшение жилищных условий – самое разумное решение, которое могут принять молодые родители в отношении использования государственной помощи. Главный совет – не торопиться во время принятия решения и распорядиться деньгами с максимальной выгодой для своей семьи.

Источник: https://www.Sravni.ru/enciklopediya/info/uslovija-zajma-pod-materinskij-kapital/